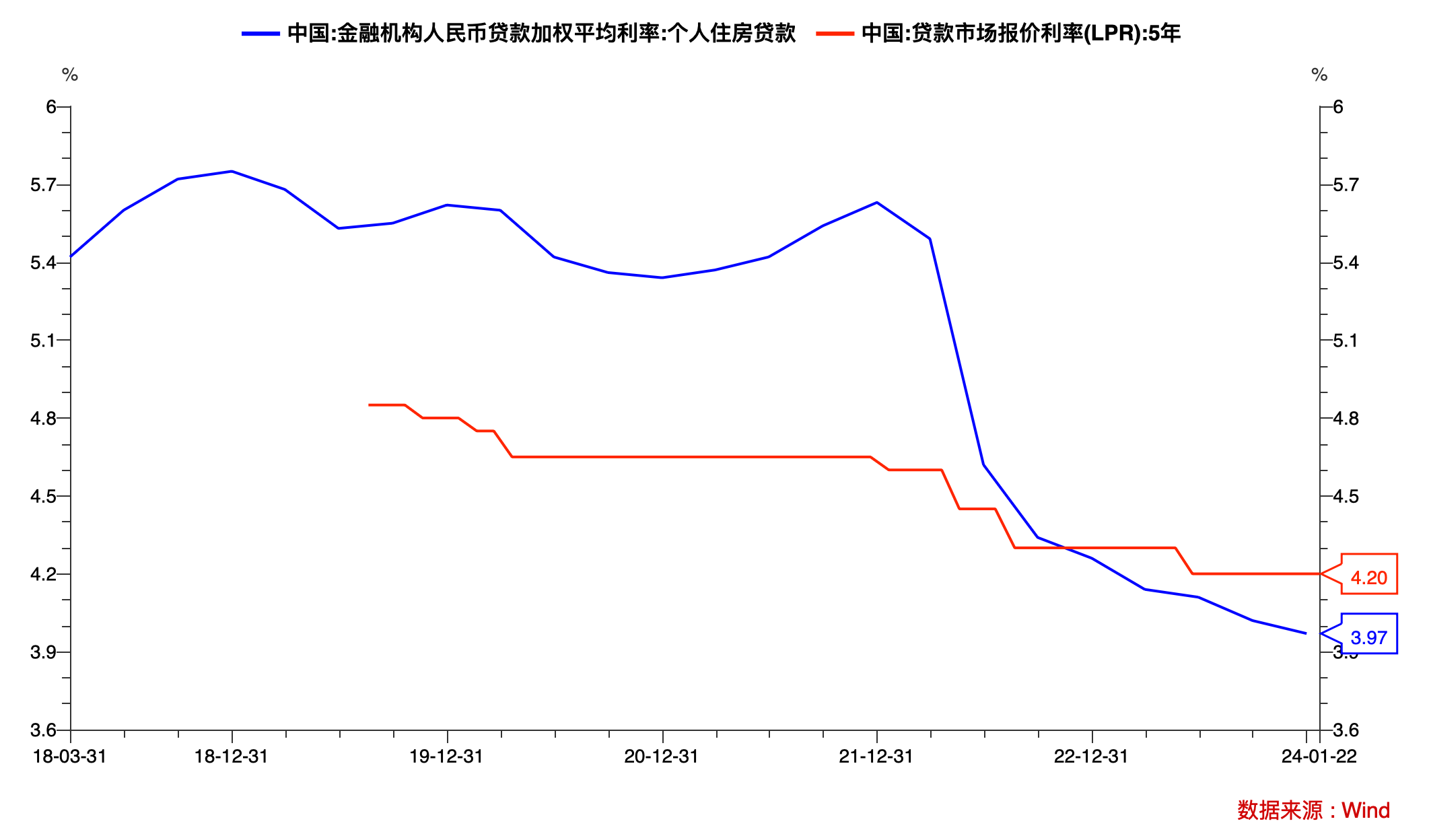

今早,龙年第一个重磅利好来了!5年期LPR直降25bp,成为了历史上最大的一次降幅,目前值为3.95%。

那这个让每个“房贷人”都振奋的消息,对我们的投资又有多大影响?

我们认为,本次在没有调降MLF的情况下,只对LPR进行非对称式调降,体现了政策支持房地产、支持中长期融资需求的明确诉求。央行金融时报2月18日采访国有大行人士为本次LPR降息吹风,但5年期调降25BP的幅度还是超出市场预期。从影响看,对降低已购房家庭的存量按揭利息负担、改善住户部门现金流的作用最为直接。

银行负债来源多元化,通过推动存款利率改革,切实压降银行负债端成本,以此缓和银行的净息差压力,而此前央行降准、降低再贷款再贴现利率、引导商业银行自主下调存款利率等措施,就已经起到了进一步打开LPR下行和银行让利实体空间的作用,目标是给经济“加把柴、添点火”。

央行金融时报文章称,当政策利率过低时,货币需求迅速扩大,货币政策可能失效。短期内央行政策利率维持现有水平,这一政策考量为应对下阶段挑战留出了更多空间。换言之,2月没有降存款利率、公开市场操作利率或MLF利率,只降了LPR,是央行还留了一手。

调降LPR对债市存在两方面影响。有利影响在于,参考LPR定价的贷款利率下调后,由于银行配置债券和信贷存在替代效应,债券的性价比提升,中长期限的债券利率也可能会下行,作用机制比较明确。此次5年LPR调降25bp之后,与部分地区实际发放的房贷利率持平,所以更像是对此前银行自主下浮利率发放房贷的事后确认。

不利影响在于理论上LPR降息能促进宽信用,但最终能否带来增量融资需求,还取决于住居民购房的意愿,房企扩大开发投资的意愿,企业部门举债扩大资本支出的意愿,受到除利息负担以外的更多因素影响,尤其是总需求能否扩大,因而需要看到信贷、消费和房地产相关数据的验证。

从投资者的应对策略看,短债投资主要还是受资金面影响,目前实际利率偏高,要扩大总需求、支持财政发力与防范化解金融风险,客观上还需要保持适当的低利率环境,目前资金面依然比较宽松,月末可能会阶段性收紧,盘面看本次LPR降息后震荡为主,市场尚未选择方向。短债目前面临的投资者止盈压力相对小,后续如果有增量降低银行负债成本的政策举措,那么短债基金将直接受益。

后续更加关键的央行降低公开市场操作利率、MLF利率以及商业银行继续下调存款利率的概率其实都存在,但是时间点上倾向于认为在外部压力明显更小的时间点或者是经济下行压力明显加大的时候。因此在债券收益率曲线十分平坦化、企业部门盈利和现金流依然承压的背景下,配置短久期高等级信用资产仍是当前很有性价比的选择。

$鹏扬利鑫60天滚动持有债券A(OTCFUND|014097)$

$鹏扬利鑫60天滚动持有债券C(OTCFUND|014098)$

$鹏扬利鑫60天滚动持有债券E(OTCFUND|016047)$

$鹏扬利泽债券A(OTCFUND|004614)$

$鹏扬利泽债券C(OTCFUND|004615)$

$鹏扬利泽债券D(OTCFUND|016172)$

$鹏扬利沣短债A(OTCFUND|006829)$

$鹏扬利沣短债C(OTCFUND|006830)$

$鹏扬利沣短债D(OTCFUND|018666)$

$鹏扬淳明债券A(OTCFUND|007564)$

$鹏扬淳明债券C(OTCFUND|007565)$

$鹏扬淳合债券A(OTCFUND|006055)$

$鹏扬淳合债券D(OTCFUND|020319)$

#Sora概念股爆火,行情逻辑是什么?#

风险提示:本资料所刊载部分内容引用信息来自公开资料,鹏扬基金管理有效公司(“鹏扬基金”)力求但不保证这些信息的准确性和完整性。所载观点、结论及意见不构成任何投资与交易决策依据。市场有风险,投资需谨慎。对于任何因使用或信赖本资料内容而造成(或声称造成)的任何直接或间接损失,鹏扬基金不承担任何责任。本资料所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。若后续市场情况存在变化,鹏扬基金可根据实际情况进行调整。

本文作者可以追加内容哦 !