风险提示:本文仅为个人记录,不构成任何投资建议。

根据主力控盘系统里面的L2行情分析,内蒙华电算是跟板块涨了,主力明显没有发力,甚至持续的减持,这里是需要注意的,行情没结束没问题,但结束可能回调的力度相对较大。

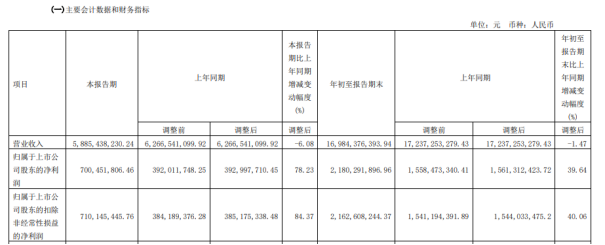

我们继续分析下内蒙华电的基本面:

随着能源产业的不断发展,华能集团旗下的煤电一体化公司正蓬勃向前。目前,该公司的煤炭自供率已经超过50%,并计划未来进一步提升至60%,这一举措将极大地增强其盈利稳定性。作为华能集团内蒙地区的火电公司,其在运装机容量已达1322.62万千瓦,其中火电机组装机容量为1140万千瓦,新能源装机则达到了182.62万千瓦。此外,公司还拥有强大的煤炭产能,达到了1200万吨。

2023年,公司的煤炭产量达到了1326.2万吨,全年煤电发电量更是高达572.5亿千瓦时。这意味着公司的煤炭自供率已较去年提高了近10个百分点,达到了53.7%。而在2023年6月,公司还宣布了魏家峁露天煤矿的生产能力由1200万吨/年增至1500万吨/年的重大进展。一旦这一增产计划顺利实施,公司的煤炭自供率将再次提升至60%,进一步巩固了煤炭一体化的盈利基础。

火电机组主要分布在内蒙古地区,其中60%的电力被蒙西地区消纳,而剩余40%则外送至华北地区。这一区域的高耗能产业占比较高,再加上华北地区的高基准电价,使得公司的电价水平相对较高且具有一定的弹性。同时,公司在新能源领域也表现出强大的发展态势,目前在运的新能源装机已经达到了1.8GW,而在建待建的装机更是高达1GW。过去两年,新能源业务的年均盈利约为3-3.5亿元,显示出了其稳定的盈利能力。

展望未来,公司将继续受益于内蒙古地区丰富的风光资源以及地方政策和集团的双重规划。内蒙古地区已规划完成了2000千瓦的灵活性改造,并提出了进行灵活性改造换取新能源指标的政策,这将为公司持续获取新能源项目带来巨大机遇。另外,公司的大股东北方联合电力更是规划了十四五期间新增20GW以上的新能源装机,其中公司有望贡献至少10GW的装机量。未来几年,公司新能源装机有望持续扩张,为公司的发展注入了强劲动力。

在稳固的盈利基础和持续的业务拓展下,公司的分红率保持在70%左右,预计2023-2024年的股息率将超过5%。公司的长期分红策略以及稳健的财务表现为投资者提供了可观的回报,并且在未来的发展中有望持续受益于新能源和煤电一体化发展的双重红利。

$内蒙新华(SH603230)$#证监会召开系列座谈会听取意见建议##建立煤电容量电价机制##顶流增持煤炭股##高股息煤炭股价值重估?#

本文作者可以追加内容哦 !