风险提示:本文仅为个人记录,不构成任何投资建议。

根据主力控盘系统中的L2行情分析,中联重科主力已经接近完成仓位,叠加了高股息,真是势不可挡,目前的市场即便是煤炭也少有主力持续加仓的票,趋势已成,静待加速。

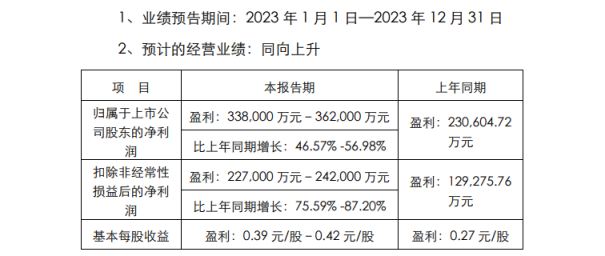

我们继续分析下中联重科的基本面:

中联重科公布了2023年三季度报告,数据显示,营业收入达到了355.14亿元,同比增长15.87%,而归母净利润则高达28.55亿元,同比增长31.65%。单季度方面,营业收入达到114.39亿元,同比增长22.35%,归母净利润更是惊人地达到了8.15亿元,同比增长高达79.98%。这一成绩的取得主要得益于海外需求的高涨,使得国内企业竞争力大幅提升。

在利润表端,公司的毛利率和净利率分别为27.76%和8.62%,较去年同期提升了6.79和1.39个百分点。这主要源于海外业务占比的提升。然而,销售、管理和财务费用占营业收入比重为10.40%,同比上升了2.41个百分点,主要是市场开拓带来的市场及员工差旅费用增加。但我们认为随着公司海外业务规模效应的体现,费用水平有望回归正常。

而在资产负债表端,公司期末的预收款和合同负债为20.36亿元,较年初增加了7.61%;存货总计为219.17亿元,较年初增加了54.31%。这反映了公司手头订单的充足,正处于积极备货备产的阶段,业绩有望随存货消化得到快速释放。

作为工程机械行业的领头羊,中联重科在关键零部件自主研发上持续加速,巩固了业务护城河。公司市场份额在全球工程机械领域位居前列,涵盖混凝土机械、搅拌车、工程起重机械等多个细分领域,表现突出。此外,公司加速转型提质增效和产能扩张,国际化战略布局也取得了跨越式发展。

公司依托机械领域业务优势,聚焦主粮收获机械和干混砂浆新材料业务,加速数字化、智能化和绿色化技术积累,全力攻坚主粮收获系列产品的迭代升级。海外业务也实现了强劲增长,在重点市场取得了有效突破。考虑到公司的市场份额稳居前列,以及海外业务的持续增长,公司的盈利前景令人乐观。

总的来说,中联重科展现出强劲的增长势头和稳固的市场地位,吸引着投资者的目光。不过,也要警惕国际局势及宏观经济不确定性、原材料价格波动、汇率波动等风险。

$中联重科(SZ000157)$#农机智能化升级需求迫切##证监会召开系列座谈会听取意见建议##“T+0”刷屏了!券商股异动和它有关?##证监会重磅发声:严把IPO准入关##机构看好抗肥胖市场,减肥药机会来了?#

本文作者可以追加内容哦 !