摘 要

1、昨日部分医药股涨停,$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$、$国泰中证生物医药ETF联接C(OTCFUND|006757)$、$国泰国证疫苗与生物科技ETF发起联接C(OTCFUND|017186)$均上涨。医药板块出现反弹,消息面上,《热辣滚烫》电影引发市场对减肥药的关注,叠加减肥药近期催化较多,创新药板块出现低位反弹。

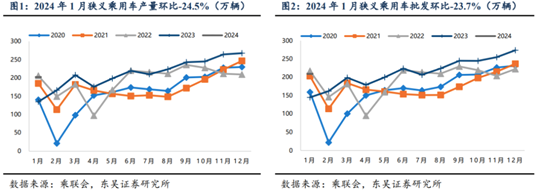

2、$国泰800汽车与零部件ETF联接C(OTCFUND|012974)$、$国泰中证新能源汽车ETF联接C(OTCFUND|009068)$、$国泰国证新能源汽车指数A(OTCFUND|160225)$、$国泰智能汽车股票A(OTCFUND|001790)$昨日下跌。中证800汽车与零部件指数的估值已调整至2020年水平,板块具有一定的投资性价比。从生产和库存来看,去年12月底乘用车整体库存达到381万辆,处于高位,导致年初很多车企稳生产降库存的力度较大。今年1月,狭义乘用车产量实现202.1万辆(同比+50.0%,环比-24.5%)。展望后市,24年乘用车市场价格战预计仍将激烈。

3、$国泰中证全指家用电器ETF联接C(OTCFUND|008714)$昨日上涨。春节期间家电线下消费强势复苏,叠加LPR下降,可能是板块上行的驱动性因素。中长期来看,平稳增长的销售和排产情况也为后市提供了基本面支撑。从机构持仓来看,23Q4家电行业超配0.68pct,排名第五。说明机构投资者整体看好行业的未来表现。

正 文

一、大盘分析

2月LPR非对称降息,A股低开高走,沪指豪取五连阳,市场逾3500股上涨,超150股涨停。上证指数收涨0.42%报2922.73点,深证成指涨0.04%报8905.96点,创业板指跌0.01%报1746.18点,科创50指数跌1.13%报754.7点,北证50指数涨2.03%,万得全A涨0.44%,万得双创涨0.4%。市场成交额不足8000亿元,量能有所萎缩;北向资金实际净卖出1.23亿元。

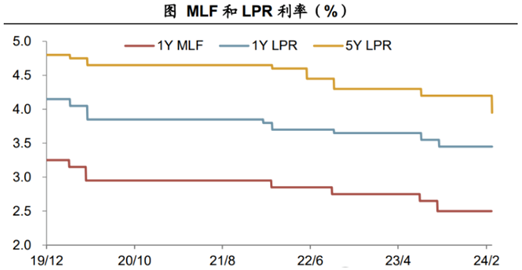

2024年2月20日,中国1年期LPR为3.45%,持平于前值;5年期LPR为3.95%,和上一次相比下调了25bp。这也创下LPR改革以来的单次调降幅度新高,5YLPR首次下调25个基点。

某券商分析师指出,在有效需求不足的情况下,实际贷款成本偏高,可能是本次5年期LPR大幅下调的最主要原因。中长期贷款利率挂钩的5年期LPR大幅下调,有助于降低实体部门的融资成本。2023年12月国有大行存款利率下调和今年1月降准,也一定程度上缓释了商业银行净息差压力。

今年春节国内旅游市场火爆,不过可比口径下今年春节长假国内旅游人均支出恢复到2019年农历同期的91%,低于今年元旦假期97%的恢复率。春节档电影平均票价为49元,已连续两年下降。春节楼市成交平淡,今年春节假期25个代表城市新房日均成交面积和去年农历同期相比下降了近三成。5年期LPR挂钩居民房贷利率,在当前购房需求不足的背景下,进一步调降5年期LPR意在稳地产,释放刚性和改善型需求。

二、医药板块

创新药沪深港ETF联接C(014118)、生物医药ETF联接C(006757)、疫苗ETF联接C(017186)均上涨。医药板块出现反弹,消息面上,《热辣滚烫》电影引发市场对减肥药的关注,叠加减肥药近期催化较多。

某全球生物制药公司2023财报公布,减肥药司美销售212亿美元。另一家医药公司公布的2023年财报显示,减肥药替尔泊肽销售达53亿美元。国内进度方面,口服司美在华获批上市。GLP-1R/GCGR减肥药玛仕度肽申报上市、GLP-1/GIP双靶点减肥药产品临床申请获受理、某公司启动TG103对比度拉糖肽的头对头三期(降糖)。

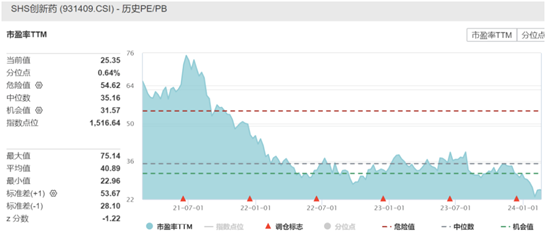

由于前期医药板块回调较多,创新药板块估值(PE-TTM仅为25倍左右)处于历史底部。而且医药公司近期股份回购大幅增加,彰显上市公司发展信心。政策环境也彰显温和,医疗器械集采政策逐渐温和,人工晶体及运动医学国采价格降幅较嵴柱国采进一步下降。近日国家医保局发布关于征求《关于建立新上市化学药品首发价格形成机制鼓励高质量创新的通知》意见的函,进一步鼓励真创新,而且创新药出海催化不断兑现。

后续除了减肥药以外,创新药领域大病种(阿尔兹海默症、NASH、脱发、乙肝、自免疾病等)新突破海外落地或为创新药带来估值提升的机会。当前国内创新药行业正处于蓬勃发展阶段,从投资角度和行业本身发展角度来看当前均有多个积极因素显现,叠加创新药领域大病种新突破、国际化新进展等行业积极因素,当前创新药行业投资价值或凸显。

在国内外复杂的宏观政治环境之下,医药作为内需+刚需的确定性长期成长性行业(人口老龄化的需求、未满足的临床需求、保障水平升级的需求等等),当前综合比较优势明显,投资者或可持续关注创新药沪深港ETF联接C(014118)、生物医药ETF联接C(006757)和疫苗ETF联接C(017186)。

三、汽车板块

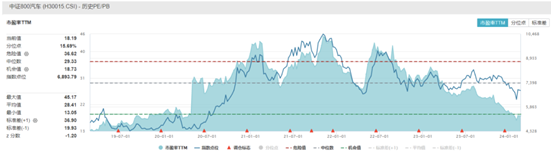

汽车与零部件ETF联接C(012974)、中证新能车ETF联接C(009068)、国证新能车指数A(160225)、智能汽车股票A(001790)昨日下跌。中证800汽车与零部件指数的估值已调整至2020年水平,板块具有一定的投资性价比。

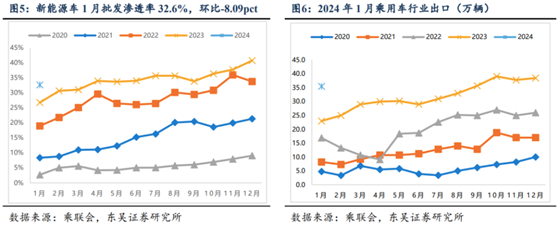

从生产和库存来看,去年12月底乘用车整体库存达到381万辆,处于高位,导致年初很多车企稳生产降库存的力度较大。今年1月,狭义乘用车产量实现 202.1万辆(同比+50.0%,环比-24.5%),批发销量实现208.9万辆(同比+44.4%,环比-23.7%);其中新能源汽车产量73.4万辆(同比+85.1%,环比-33.3%),批发销量实现68.2万辆(同比+76.2%,环比-38.8%)。1月新能源汽车批发渗透率达到32.6%(环比-8.09pct)。产销量同比大增的重要原因之一是春节错位导致的节前消费时间差异。

出口方面,今年总体汽车出口延续去年年末强势增长特征。1月乘用车出口(含整车与CKD)35.5万辆,同比增长51%,环比降7%。1月新能源车占出口总量的26.8%,较同期下降5.2个百分点。

展望后市,24年乘用车市场价格战预计仍将激烈。一方面,车企后续仍有一定清库存压力;另一方面,随着新能源车成本下探(碳酸锂降价助力造车成本下行)、渗透率快速提升,燃油车市场受到压缩,以价换量将成为许多厂商保份额的必然选择。

估值方面,中证800汽车与零部件指数当前的市盈率(TTM)为18.19x,位于5年来15.69%分位,估值经持续回调后已回归20年水平,具有一定的投资性价比。感兴趣的投资者或可关注汽车与零部件ETF联接C(012974)、中证新能车ETF联接C(009068)、国证新能车指数A(160225)、智能汽车股票A(001790)。

四、家电板块

家电ETF联接C(008714)昨日上涨。春节期间家电线下消费强势复苏,叠加LPR下降,可能是板块上行的驱动性因素。中长期来看,平稳增长的销售和排产情况也为后市提供了基本面支撑。

据某券商分析师,春节期间家电线下购买客流迎来强劲增长,整体需求复苏良好。年货节期间,某综合线上+线下购物平台全国门店客流同比提升206%,以旧换新成为消费新主张,订单量同比提升153%。冰箱、洗衣机、彩电成为以旧换新的热门品类。同时,新年清洁需求实现大幅增长,扫地机器人、洗地机、智能擦窗机器人等清洁家电销量走热,环比增长超221%。

消息面上,5年期以上LPR下降25bps,有利于稳定信心和促进消费。某券商分析师表示,随着地产端筑底改善和促消费政策逐步发力,家电内需有望得到支撑,叠加节庆促销余热影响,助力家电消费活力释放。

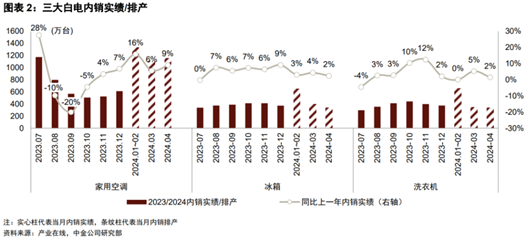

从行业整体的量能来看,24Q1三大白电的内销排产量在23年高基数的情况下依旧保持稳定增速,为后市提供了基本面上的支撑。清洁电器方面,某券商分析师认为,以价换量或将成为24年的主旋律。

从机构持仓来看,据某券商统计,23Q4家电行业超配0.68pct,排名第五。说明机构投资者整体看好行业的未来表现。

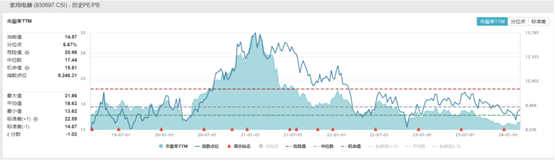

估值方面,中证全指家用电器指数当前的市盈率(TTM)为14.57x,位于5年来6.67%分位,具有一定的投资安全边际。感兴趣的投资者或可持续关注家电ETF联接C(008714)未来的投资机会。

#量化巨头灵均遭重罚,股市影响几何?##证监会召开系列座谈会听取意见建议##意念控制鼠标?脑机接口受试者或已康复#

本文作者可以追加内容哦 !