三亚返程机票飙升到2万的消息一出,又一次颠覆了大家对机票的认知;高铁售罄更是引发诸多吐槽,每个车厢过道堪比地铁早高峰,朋友之间的消息难免多了抢票的助力;平时3-4个小时的车程,在高速上堵成了“车厘子红”,硬生生7个多小时还没开到。。。。。。这一幕幕,都反映了春节假期期间更多的人选择了外出旅游作为度过假期的一种方式。

与之成为鲜明对比的,则是平淡的楼市。春节假期期间各地销售人员普遍反映,景区真是人挤人,售楼处却格外冷清,整体房地产市场可以用“平淡”二字概括。春节前夕,一线城市密集出台楼市救市政策。春节期间,各地政府也纷纷推出春节房展会及返乡置业优惠政策,通过补贴叠加房企促销折扣吸引客户置业。各大楼盘也抢抓时机抢占“春节档”,开启了花式大促模式。然而在居民购房情绪持续观望,叠加文旅 “热辣滚烫” 的冲击下,龙年春节假期新房成交量不及往年,返乡置业“悄然撤档”。

各地文旅“热辣滚烫”

长达8天的春节假期,文旅部门更是喜报不断。春运人数走高,春节档电影票房一路飘红,文旅热潮更是席卷全国各地。

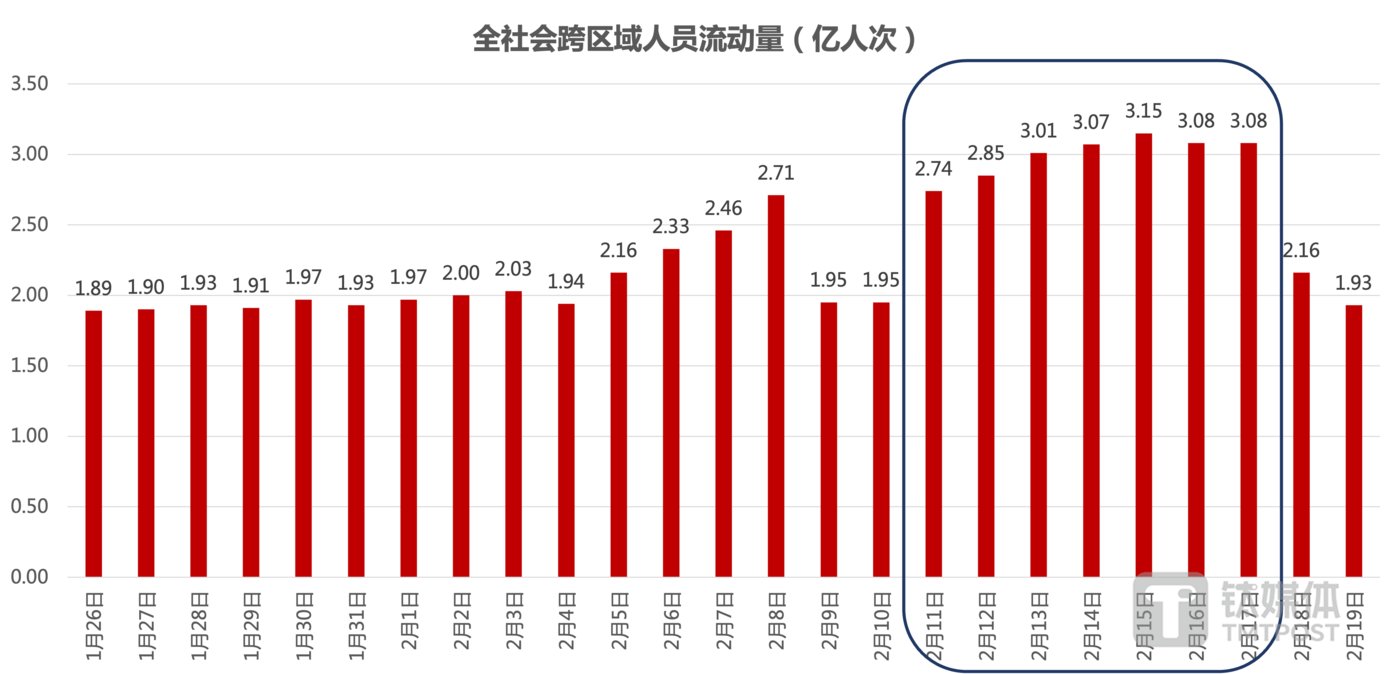

截至2月19日,全国累计春运人次已经到达58.1亿人次,超过全国人口的4倍。以往春运数据高峰集中在,除夕前和假期结束前后流动,这时候大部分人会选择返乡回老家或者回程,因此往往是春运的客流巅峰。而从2024年的逐日全社会跨区域人员流动量数据走势可以发现,除夕后几天,每天的跨区域人员流动数据异常得高,甚至超过了除夕前。这说明,今年春节的旅游人数在大幅提升,很多人选择在过完年初一后外出旅游。

2月18日,国家电影局统计数据,2024年春节假期全国电影票房为80.16亿元,观影人次为1.63亿,相比2023年春节假期票房和人次分别增长了18.47%和26.36%。

2月18日,经文化和旅游部数据中心测算,春节假期8天全国国内旅游出游4.74亿人次,同比增长34.3%,按可比口径较2019年同期增长19.0%;国内游客出游总花费6326.87亿元,同比增长47.3%,按可比口径较2019年同期增长7.7%;入出境旅游约683万人次,其中出境游约360万人次,入境游约323万人次。旅游花费的增幅要低于旅游人次的增幅,究其原因,还是由于旅游的成本在降低。不少景点在春节期间有优惠,很多景区开始免费开放,免费发放热水等等,再加上高速免费通行,旅游不再是一种高奢消费。

根据携程给出的今年和去年旅游目的地热门排名中可以发现,冰雪游成为了今年的后起之秀。去年春节,热门旅游省份前十中北方仅北京一席,而今年,黑龙江和吉林都挤进了前十。哈尔滨的一波热度,直接带起了东北的旅游市场。从客源地来看,一线城市和新一线城市的人更喜欢在过年时出去旅游,4到6天的中短期旅游是大家春节出行的首选。而且可以发现北方游客更喜欢的南方适宜温度,而南方人则偏爱北方的冰雪世界。

刚刚过去的2023年,我们在网络上听到很多热词是关于“”。但这个春节假期,我们几乎每天都能刷到朋友圈一票难求的返程高铁票和机票、价格翻倍却依旧爆满的酒店、“堵成车厘子红”的高速,仿佛和网络里那个的世界截然不同。2024年春节假期的出行数据创历史新高,反映出居民出游意愿的增强,展示了中国旅游市场的强劲复苏势头,一旦被激活,力量将无限大。同时中国经济的活力和居民消费能力也在逐步提升,也为中国旅游业的未来发展提供了更多的机遇和挑战。

新房与二手房市场“冰火两重天”

2024年以来,一线城市接连优化限购政策,各地融资“项目白名单”加速落地等接连释放了积极信号。同时多地政府也推出了返乡置业优惠政策,力促购房需求释放。然而结合各大机构数据及调研数据显示,2024年春节期间新房市场整体成交呈下跌趋势,供需两端低迷;二手房看房量和交易量水平比 2023 年有大幅回升。

供应端春节期间房企推盘积极性普遍不高,一些城市诸如济南、长春等部分售楼处关门歇业,其余开业售楼处也多以1-2人值班为主。从房企营销折扣来看,也多与节前持平,持续推出特价房、送家电活动。部分城市售楼处到访量有所提升,但成交端表现平平,整体呈现下跌趋势,购房者观望情绪仍然较重。

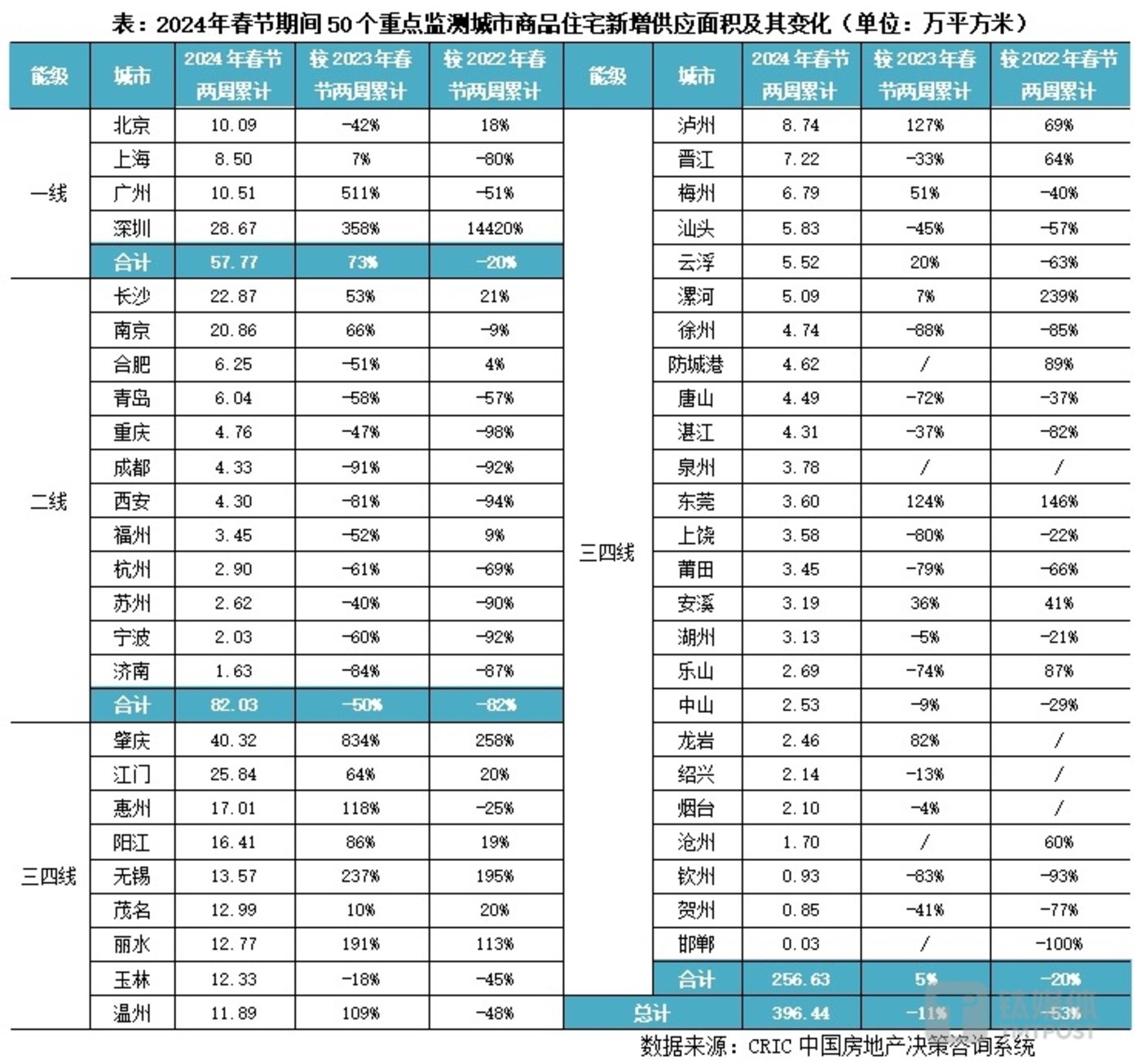

根据克而瑞监测数据显示,2024年春节假期房企多以顺销平销、去库存为主,多数城市春节周(2024年2月9日-2月15日)近乎于0供应。结合春节前一周(2024年2月2日-2月8日)累计两周的新增供应来看依旧不容乐观: 50个重点城市在春节两周(2024年2月2日-2月15日)的新增供应量仅为396.44万平方米,同比下降11%,较2022年同期下降了53%。 44个重点城市在春节周(2024年2月9日-2月15日)成交量仅为23.38万平方米,环比下降87%,同比下降40%,较2022年同期降幅也达到了82%。即便年前核心一二线相继松绑限购、放松限贷,对于购房者的刺激作用依然有限。

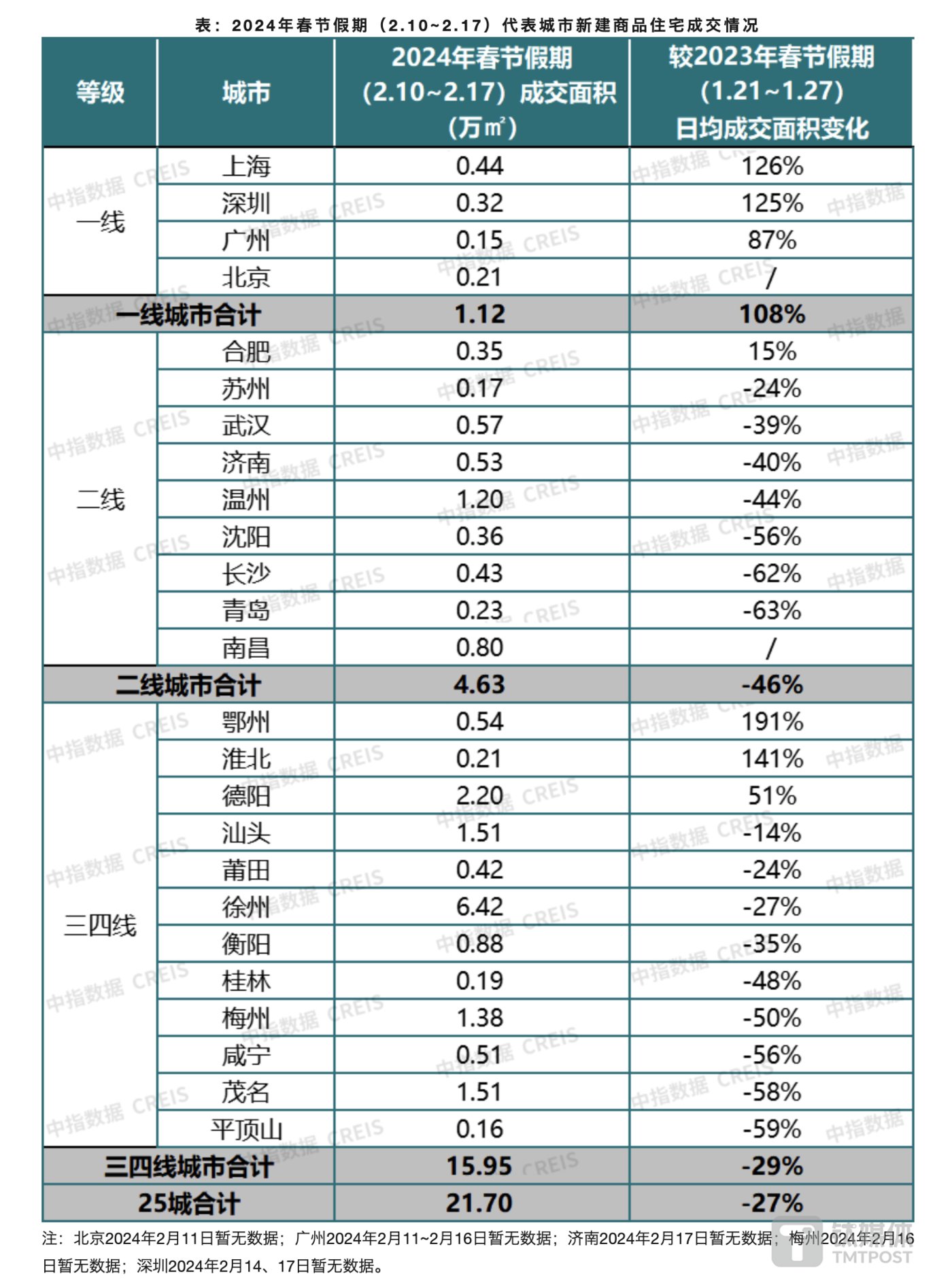

中指研究院发布数据显示,2024年春节假期期间(2月10日至17日),其监测的25个代表城市新房日均成交面积较2023年春节假期(2023年1月21日至1月27日)下降约27%。其中,一线城市在政策效应下成交量有所增长,春节假期新房日均成交面积同比增长108%。而往年返乡置业主要目的地二线城市和三四线城市,则分别同比下降46%和29%。另外,根据中指研究院《2024年春节置业调查》数据,近半数受访者表示在春节期间看房但未购房,消费者观望情绪仍较重。

整体来看,春节期间各地新房楼市成交表现较为平淡,购房者观望情绪仍较重。年前核心一二线城市诸如上海、苏州、深圳等相继松绑限购,在密集利好政策叠加下带动下市场情绪出现回升,但尚未显现在成交端。三四线城市返乡置业“撤档”, 市场活跃度不足。核心一二线城市仍有望继续优化需求端政策,叠加“三大工程”加速落位、企业资金支持力度增强等,供需两端政策发力有望推动房地产市场逐渐企稳。核心一二线城市仍有望继续优化需求端政策,叠加“三大工程”加速落位、企业融资支持力度增强以及房贷利率的进一步降低等,供需两端政策发力有望推动房地产市场逐渐企稳。预计2月整体成交量或将进一步下行,3-4月有望迎来小阳春。

二手房方面,根据贝壳研究院监测,2024年春节假期重点50城市二手房看房量和交易量水平比 2023 年有大幅回升。2024年春节假期期间按日均统计,分能级来看,从看房量上,一线城市比去年春节增加90%,仅略低于2021年;二线城市增加180%,三线城市增加140%,均大幅超过2023及2021年。一般春节期间二手房交易量较低,但今年的交易量水平比去年仍然有明显增加,同比增加超七成。一线城市交易量比去年同期微降3%,二线城市增加98%,三线城市增加65%。

对此,贝壳研究院分析称,除了去年疫情可能导致的基数效应外,二三线城市政策优化力度较大,加上房价调整达到一定的阶段,消费者看房意愿被激活,预计这种热度有望在一季度继续释放。

返乡置业“悄然撤档”

对于三四线城市来说,每年楼市的春节返乡置业潮尤其重要,尽管楼市正在低位运行,但对于人口净流出的城市来说返乡置业是房企非常注重的营销节点,从腊八开始到小年的预热,再从小年到除夕的爆发期,再到初三到初六的二次爆发期,通常是依托于这三个时间段来全力揽客。然而传统的人口输出大省诸如安徽、河南、川渝等地,在房企折扣力度延续节前叠加各地政府推出的返乡置业优惠政策下,依旧收效甚微,今年并未迎来传统返乡置业潮,在文旅热潮下“悄然撤档”。

据克而瑞监测,以徐州为例,假期期间多达五个项目推新,较2022/2023年同期推盘频次及推盘量均显著增加,各案场春节主题活动超150余次,覆盖特价房、春节专属优惠、买赠等多种形式,但受市场行情不佳影响,整体去化不理想。

不仅如此,返乡置业的需求结构也在近几年悄然发生了变化。根据58同城、安居客发布的《2024春节置业意向调查》显示,想在工作城市买房的比例达到46.0%,生活环境便利性、教育资源丰富性以及职业发展前景是首要考虑因素;想在工作城市周边置业的比例为23.1%,越来越方便的交通以及相对较低的房价是主要原因;想在老家省会/周边城市买房的比例持续下降至16.9%,而这一比例在2019年春节期间达到5成以上,返乡置业需求结构明显改变,这也是春节返乡置业热度较往年下滑的重要原因。

其实也不难理解,越来越多的年轻人选择去一二线城市打拼,随着一二线城市户籍制度及房价的调整,返乡置业对年轻人的吸引力在降低。毕竟从收益方面来看,无论是房价涨幅还是租金的收益,三四线城市的房产都完全跑不赢一二线的城市,而且后续的价差也越拉越大。即便租出去,租金也少的可怜,甚至可能三天两头就要换租客。从流动性方面考虑,现在连一二线城市的二手房都挂成了“堰塞湖”,三四线城市的挂牌量更是远远大于人口的承载能力。从全局来看,返乡置业退潮在一定程度上也会影响到一二线的置业,例如挤占贷款额度、首付成数的提升甚至完全不能贷款。尽管三四线城市的房产月供可能不多,但如果加上年轻人在一二线城市打拼所需要的租金,年轻人的资金压力并不会比在一二线城市置业有明显改善。综上种种理由,返乡置业在明显退潮。(本文首发于,作者|赵晨含,编辑|刘洋雪)

$58同城(NYSE|WUBA)$$携程(NASDAQ|TCOM)$

本文作者可以追加内容哦 !