购房人的利好出来了。

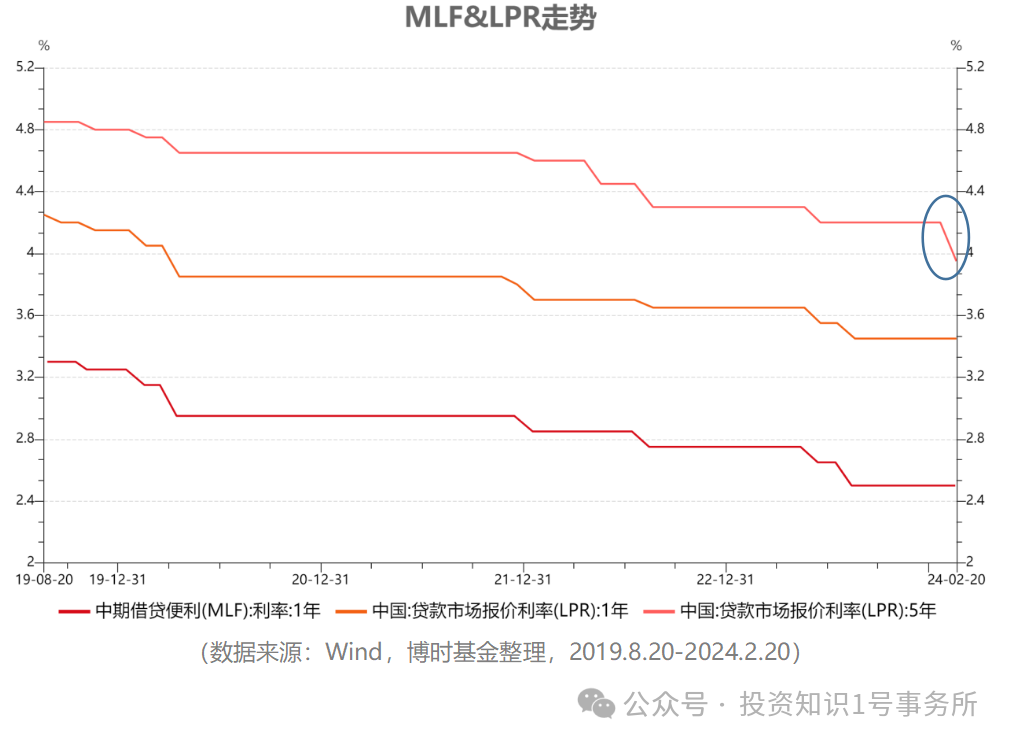

2月20日,中国人民银行授权全国银行间同业拆借中心公布,5年期以上LPR为3.95%,较前值下行25个基点。这是自去年9月以来首度调整,也是历史上单次最大降幅。值得注意的是,1年期LPR及1年期MLF则是保持不变。

为何MLF不调,LPR调?

央行通过OMO短期逆回购利率和MLF中期借贷便利来灵活调整市场流动性,并进一步传导至金融市场的贷款利率。LPR利率作为贷款市场基准利率,是报价行按自身对最优质客户执行的贷款利率报价的算数平均值,通常是商业银行在MLF利率的基础上加点形成的。

所以从走势上看,三项政策工具的方向是基本一致的,OMO和MLF利率往往同步调整,而LPR通常紧随其后。但这次情况不同,MLF按兵不动,而LPR却率先下调,背后是什么原因?

回顾历史,MLF、LPR并非绝对等幅联动,错开调整的情况也时有发生。根据光大证券研究所统计,2019年9月、2021年12月、2022年5月的三次MLF都是保持不变,而LPR调降。其中前两次是1年期LPR单独下调5bp,第三次则是5年期LPR单独下调15bp。

MLF此次没有下调,主要出于“稳汇率”的考量。但基于当前经济环境,又的确需要调降实际利率来稳定市场信心。这也是当前MLF与LPR出现分歧调整的原因。

为何一年期不调,五年期调?

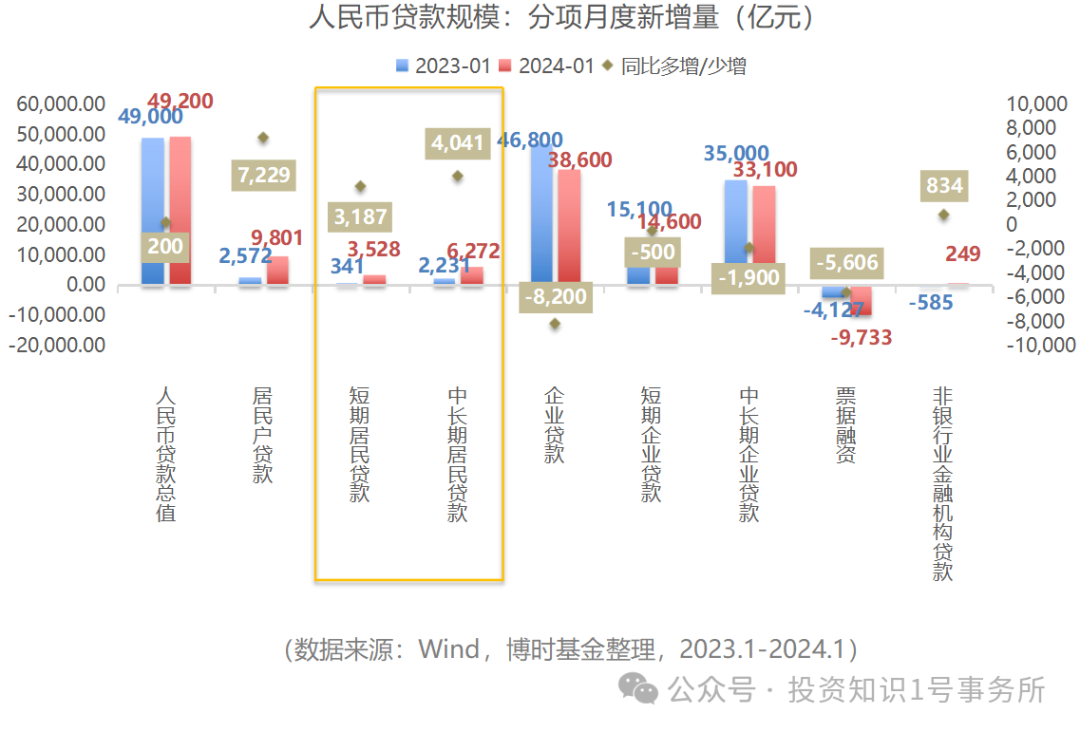

从1月金融数据上看,居民短期贷款增加3528亿、同比多增3187亿,明显好于季节性,消费贷增量显著。居民中长期贷款新增6272亿,同比多增4041亿,但背后主要由二手房交易所贡献,同期新房销售仍然偏弱。

从商品房销售数据来看,12月同比数据仍然维持在-8.5%的水平,说明地产端需求仍有待修复,而下调5年期LPR通常也是需求端政策组合拳中的重要组成部分。

因为5年期以上LPR是中长期企业贷款和个人住房贷款定价的主要参考基准,下调其报价将有利于减轻企业和居民的利息负担。再结合近期房地产市场密集出台的政策举措,地产托举信号实则更为明确。

我们知道拉动经济的三驾马车是投资、消费和出口,而地产投资在投资当中又起到了重要的支撑作用。所以对于稳经济而言,稳地产是关键一步。此时针对性的降息,将有助于降低融资成本,促进投资、消费、以及房地产市场的企稳,继续为经济修复增添动力。

如何影响A股?

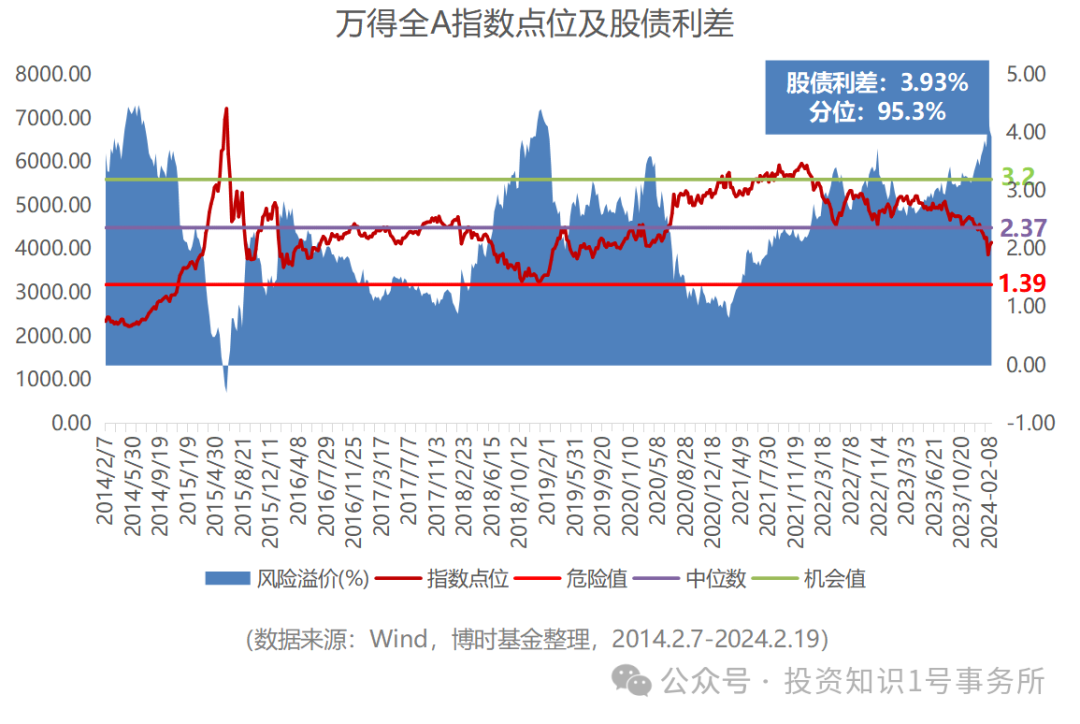

从过往降息后A股的表现来看,降息对A股并不存在直接的相关性,更多是从基本面和情绪的改善进而传导到A股。

近期利好因素不断,市场情绪持续回暖,风险偏好逐步改善。前期悲观情绪充分释放后,A股已处于估值底部,万得全A股债利差水平已处于过去十年95.3%分位,说明股票投资的相对性价比已超出过去十年95%以上的时间。

托市资金大幅流入下,市场底部有望逐步探明。在此过程中,可以适当关注以下行业板块的机会:

1、有望迎来超跌反弹的行业板块,如医药、食品饮料等;

2、高股息资产:非银、有色等;

3、具有利好催化:AI产业链。

$科创100指数ETF(SH588030)$ $金融科技ETF(SH516860)$ $主要消费ETF(SZ159672)$

#冲击3000点未果!A股缘何冲高回落?#

风险提示:基金有风险,投资须谨慎。本产品由博时基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详情及购买渠道可在管理人官方网站查询-博时基金-基金产品。

本文作者可以追加内容哦 !