上市即将满一年,中宝新材(02439)依然未摘去“妖股”的帽子。

据数据显示,中宝新材的股价自2月6日创下新低水平后,便开始掉头向上。仅2月20日当日,公司股价就已涨超40%。虽然次日股价有所下滑,但短短几个交易日,公司股价已累涨近150%,涨势可谓激烈。不过值得一提的是,就在一个月前,公司才刚刚经历了两天闪崩近125%惊人跌幅,瞬间掉入“仙股”行列。

其实拉长时间来看,这样的“过山车”走势已不是首次出现。了解到,早在2023年6月就出现过似曾相识的一幕。历史数据显示,公司股价于去年6月12日午后闪崩,短短三个交易日间,公司股价从彼时1.65港元的高位跌至仅0.495港元,累跌近80%。随后公司股价于9月中旬启动,仅计9月17日当周,公司股价就已飙涨超70%。

对于此次急跌暴涨,投资者大呼“老套路”。那么这背后到底发生了什么?在这样的过山车走势背后,公司的基本面到底如何呢?

减持公告之下,“历史”重现

注意到,在公司股价此次急跌暴涨的前后,公司股东永恒策略(00764)曾发布多则减持公告,其中于2024年2月15日,永恒策略发布公告称出售中宝新材合共400万股,每股平均价0.6475港元,总代价约259万港元。于2023年9月21日至2024年1月19日期间,永恒策略已累计出售700万股中宝新材股份,总代价为1426.4万港元,出售完成后,永恒策略已不再持有中宝新材任何股份。

无独有偶,公司此前的过山车走势也与股东减持有关。据公司公告显示,2023年10月3日,公司控股股东Lvsetianye Technology Holdings Limited(以下简称“Lvsetianye”)及Lvsesenlin Technology Holdings Limited(以下简称“Lvsesenlin”)与合共不少于六名买方订立协议,Lvsetianye和Lvsesenlin将向买方出售合计1.6亿股公司股份。此次出售计划的股份数量占公司总股本的比重约为16%。

据了解,中宝新材成立于2014年,公司最早专注于不可生物降解汽车塑料部件的开发及制造。而2015年年底,吉林省在全国率先实施“禁塑”,为了响应国家政策,中宝新材开始将业务重心逐步转移至开发及制造生物降解塑料产品,产品涵盖连卷袋、购物袋、包装缠绕膜和母粒等。目前,生物降解塑料产品已成为公司最主要的收入来源,为其贡献了超九成收入。

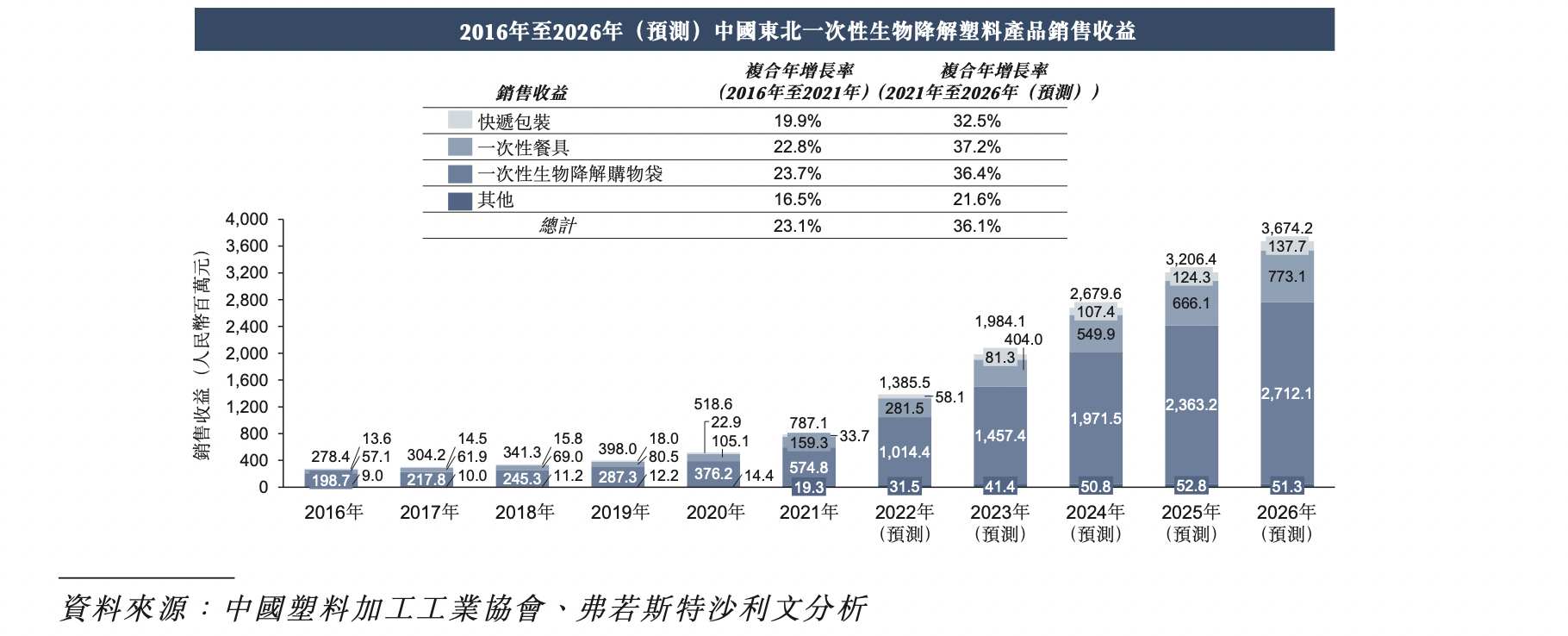

根据弗若斯特沙利文报告,按2020年一次性生物降解购物袋产量及销售收益计算,于中国东北所有生物降解塑料产品生产商中排名第一,分别约占中国东北2020年总产量及销售收益约39.3%及39.9%。

近年来,公司营收表现向好发展,但净利表现却略显波动。2020年、2021年及2022年,中宝新材的收入分别为1.67亿元(人民币,下同)、2.57亿元、3亿元,期内年复合增长率高达34.03%。而期内归母净利润则分别为4927.2万元、7841.7万元、5650.8万元。其中2022年净利的下滑,一方面由于上市开支的增长,另一方面公司的销售开支及管理开支也于期内有所增长。

不过2023年上半年,中宝新材的收入和归母净利润再次实现双增,分别增加了32.9%、20.3%至1.82亿元、3817.5万元。

行业前景向好,难抵多重“成长烦恼“

值得一提的是,目前公司已将业务向包括北京、山东省、浙江省、上海及广东省在内的省市拓展,但从营收占比来看,公司的收入仍十分依赖东北市场,公司近八成的营收均来自东北市场。,特别是吉林省,公司约75%的营收均来自该市场。可见公司对吉林省这单一市场依赖较大,虽然已向其他省市拓展,但仍未成气候。

这也导致公司的发展空间受到限制,业务规模也不算太大。注意到,2021年中国东北的一次性生物降解塑料产品的市场规模仅为7.87亿元,市场空间并不大。不过近年来,我国关于塑料污染治理的相关政策频频出台,对于塑料污染治理的目标日趋清晰,随着管控进一步严格化,这直接驱动了一次性生物降解塑料产品市场的向好发展。

其中在2020年,国家发改委、生态环境部印发《关于进一步加强塑料污染治理的意见》,推动中国塑料污染治理进入全链条管理阶段,更明确提出了进一步加强塑料污染治理的“时间表。当中指出“到2025年,塑料制品全环节管理制度建立,塑料污染得到有效控制”。随后于2021年9月,国家发改委等部门联合印发《“十四五”塑料污染治理行动方案》,对《意见》进一步拓展、细化及落实。于2023年5月,商务部、国家发改委联合发布《商务领域经营者使用、报告一次性塑料制品管理办法》,重点对商务领域经营者使用、报告一次性塑料制品提出规范要求。

可见在多重政策的推动下,我国对一次性塑料制品的污染问题治理越来越严格,这也极大的推动了一次性生物降解塑料产品市场的壮大。从市场增速来看,行业未来备受值得期待,据弗若斯特沙利文预计,在我国东北市场,到2026年一次性生物降解塑料产品的市场规模将增至36.74亿元,其中2021年至2026年的复合增长率高达36.1%。

虽然行业前景受到期待,但中宝新材的业务发展依然离不开依赖少数客户的情况。

注意到,2019年-2021年,公司来自五大客户的收益分别占总收益约45.8%、56.3%、52.7%,其中最大客户占同年总收益分别约15.5%、14.6%、16.1%。值得一提的是,公司客户一般就每次采购与公司签订一年期框架销售协议并下达订单,并非签订长期销售协议。

因此公司曾于风险因素中指出,公司无法保证主要客户将继续按照现有采购额或价格水平向公司下达采购订单,甚至可能不下达订单。倘若主要客户的经营出现任何不利发展或其他原因导致公司与主要客户的业务关系恶化或终止,则公司的业务、财务状况、经营业绩及前景可能蒙受重大不利影响。

可以看出,随着“禁塑令”不断升级,成立仅十年的中宝新材把握行业风向,已经成为了行业内的区域老大。但在大客户依赖以及业务囿于东北地区等多方因素促使下,公司成长也面临着“烦恼”。

在股票市场中,一些具有市值小、流通盘少、业务冷门等特征的股票极易成为各路游资和机构热炒对象,从而也会吸引很多投资者的关注。这类股票不受基本面控制、走势异常,常被市场视为“妖股”。

截至21日收盘,中宝新材股价仅为0.78港元,市值不到8亿港元。比照来看,中宝新材显然也符合“妖股”的特征。这也表示,即便有着环保概念的热度及行业广阔增长空间的加持,中宝新材仍不失为市场上一只具有较高投资风险的“妖股”, 谨慎观察或是良策。

本文作者可以追加内容哦 !