在最新财报中,美敦力确认了呼吸机业务的退出计划。

01

美敦力PMRI部门调整,退出呼吸机业务

当地时间2月20日,美敦力发布2024财年Q3业绩报告,同时宣布,美敦力公司已决定退出其呼吸机产品线,保留并将剩余的PMRI业务合并为一个名为急性护理和监测(ACM)的业务部门。

从营业数据来看,美敦力的呼吸机业务此前已经走到了下坡路。2024Q3美敦力患者监测和呼吸干预(PMRI)收入5.32亿美元,同比增长1.9%,增速在财报单列的各项细分业务中居于倒数第二。其中,呼吸机盈利的乏力给PMRI部门拖了后腿。

美敦力董事长兼首席执行官杰夫·玛莎在2024财年Q3收益电话会议上也提到,呼吸机盈利能力不断下降,市场偏好转向低灵敏度呼吸机。

2022年,美敦力曾宣布拆分PMRI部门的计划,彼时有传闻称,GE医疗、ICU Medical等均有意收购其剥离业务。

不过在最新的官方通告中,美敦力PMRI部门除呼吸机外的业务得以保留。

美敦力表示,退出日益无利可图的呼吸机产品线,合并剩余业务,可以增加对ACM的投资,专注于盈利增长。考虑到投资增加以及竞争格局的改善,公司有强烈的信念在这个新合并的业务中推动持久的类别领导地位。

美敦力称,将继续履行现有的呼吸机合同,以满足其客户及其患者需求,并期望占市场多数的现有制造商能够满足客户对新型呼吸机的需求。

近几年,呼吸机市场经历着不同寻常的变化,召回事件给相关企业带来显著影响,另一方面,行业竞争者和后起之秀也在冲击市场格局。

就在今年1月,飞利浦也确认了呼吸业务变动,官方公告显示,其将在美国地区停止销售包括医用呼吸机、家用呼吸机在内的呼吸业务线重要产品。飞利浦伟康(Respironics)将专注于包括面罩在内的耗材和配件的销售,不再销售医院呼吸机产品、某些家用呼吸机产品、便携式和固定式制氧机以及睡眠诊断产品。

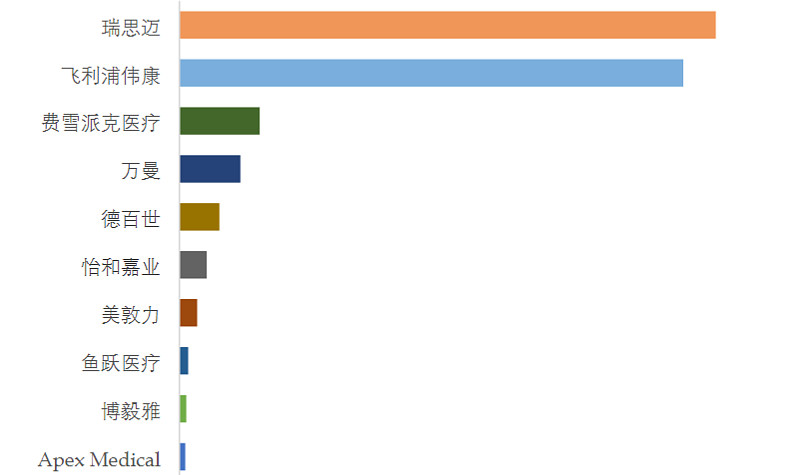

据QYResearch数据,预计2029年全球呼吸机市场规模将达到73.7亿美元,未来几年年复合增长率CAGR为12.4%。据了解,全球范围内呼吸机生产商主要包括瑞思迈、飞利浦伟康、费雪派克医疗、万曼、德百世、怡和嘉业、美敦力、鱼跃医疗、博毅雅、ApexMedical等。2021年,全球前五大厂商占有大约92.0%的市场份额。

全球呼吸机市场前10强生产商排名及市场占有率

(图源:QYResearch)

02

全球医疗器械TOP1,正在加速调整

作为全球医疗器械领域的龙头企业,美敦力的业绩表现和业务布局长期备受关注。这位业界大佬也在不断调整和重塑业务细节,优化结构。

美敦力最新财报显示,该公司2024财年Q3全球营收为80.89亿美元,同比增长4.7%,有机增长4.6%。糖尿病、核心嵴柱、心脏手术、结构性心脏和心脏起搏的强劲增长以及国际市场的强劲增长,推动了公司的持续增长势头。

截至2024年1月26日,美敦力2024财年前三季度收入为237.75亿美元,同比增长4.8%。

美敦力的投资组合包括成熟市场领导者、协同业务和最高增长业务。本季度市场领导者和协同业务实现了中个位数增长,最高增长业务实现了高个位数增长,美敦力预计后者对整体增长的贡献将在未来几个季度进一步加速。

分业务板块来看,美敦力心血管业务规模最大,增速也相对较快。该板块包括心律和心力衰竭(CRHF)、结构性心脏和主动脉(SHA)、冠状动脉和周围血管(CPV)。2024Q3收入29.29亿美元,同比增长6.1%。其中,SHA增速最快,同比增长10.9%。

具体来看,心脏起搏获得高个位数增长。在新一代Micra™AV2和VR2设备推出的影响下,Micra™无导线起搏器继续取得强劲业绩,增长15%。心脏消融解决方案在国际市场上实现了11%的增长,目前增长动力仍主要来自冷冻消融,脉冲场消融产品也获得了FDA认证。

神经科学业务包括颅骨和嵴柱技术(CST)、专业治疗和神经调节。2024Q3收入为23.55亿美元,同比增长4.8%。

其中,StealthStation™导航、O-arm™成像和Mazor™机器人系统等实现了强劲的两位数增长,成为嵴柱业务未来增长的领先指标。

外科手术业务包括外科和内窥镜(SE)、患者监测和呼吸干预(PMRI)。2024Q3收入为21.48亿美元,同比增长3.9%。

糖尿病业务为四个业务板块中增速最快的一项,2024Q3营收为6.4亿美元,同比增长12.3%。MiniMed™780G系统继续取得亮眼表现。

其中,美国市场实现中等个位数的增长,胰岛素泵业务近50%的收入增长贡献了重要力量。美敦力披露,其新用户同比增加一倍,吸引了每天多次注射的用户以及竞争对手系统的用户。

此外,美敦力计划在今年上半年向FDA提交带有Simplera Sync™的780G。该传感器已获得CE认证,尺寸是现有传感器的一半,即将限量发布。

整体来看,国际市场是美敦力业绩增长的重要驱动力之一。据透露,美敦力2024Q3在美国市场增长2%;在非美国发达市场增长了6%,其中西欧增长8%,日本增长7%;新兴市场增长了10%,其中中国市场低双位数增长,并受到集采的部分影响。

美敦力首席财务官凯伦·帕克希尔指出,美敦力正在提高全年收入和每股收益预期,预计全年有机收入将增长4.75-5%。

伴随前沿技术和创新产品在全球医疗市场新一轮扩张,以及新兴市场的持续性需求,头部器械企业的强势领导地位将继续凸显。在此过程中,医疗器械王者们的转型与调整,也将使其不断适应变化中的新市场。

赛柏蓝器械

$医疗器械ETF(SZ159883)$

本文作者可以追加内容哦 !