借着开工前的热身,谈下我们对开年以来市场的一些观察和理解,作为2月份延后的投资展望。国防军工年初以来的波动更多还是受市场系统性因素的影响,叠加流动性的冲击,从而放大了市场的波动,基本面方面年初以来总体较为平淡,春节之后,订单的推进有望逐步加快。

1. 流动性冲击基本消退

年初以来市场的持续弱势,并最终引发1月底、2月初加速下行,根本的因素还是在于流动性的冲击。而节前一周市场流动性的逆转,应该是多头买入与空头回补的合力,其中空头回补有可能是更加重要的因素。

1)多头买入

这个主要是维稳资金在场内持续买入ETF。在节前一周,又进一步将ETF购买范围扩大至了科创、创业板以及中证500、中证1000、中证2000等ETF,这个对市场情绪的提振会显著优于之前仅购买大盘类宽基ETF。

2)空头回补

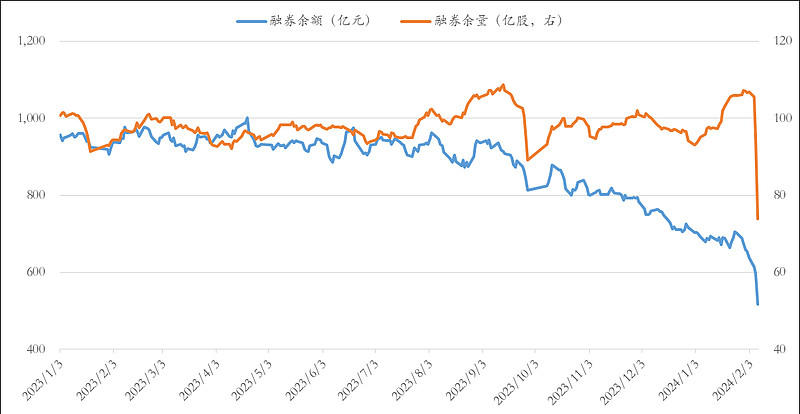

这个主要涉及对融券业务的监管,暂停新增转融券规模,存量逐步了结。可以看到,2月5日以来,不管是融券的余额还是数量都出现了断崖式的下降。

虽然融券整体的规模不大,即使在去年高点,整个市场的融券余额也仅在1,000亿元左右,但是:

第一,融券标的更多集中在小盘股,其对小盘股的冲击更大,这也可以解释,节前一周中证500、中证1000等修复力度最大;

第二,更为重要的是,切断了后续进一步做空的力量,重塑了A股微观资金结构,起到了四两拨千斤的效果。

3)融资平仓

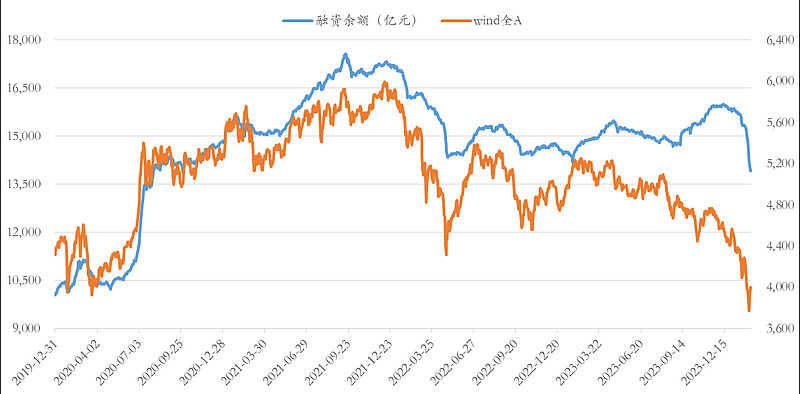

我们终究还是见到了类似2022年4月份那样的融资盘的平仓,2月份以来全市场融资余额出现了断崖式下降,并创了2020年7月份以来的新低。融资盘的平仓,意味着风险的释放,从历史上看也往往对应着V型底。

2. 重回基本面框架

流动性冲击过后,尤其是空头的回补告一段落之后,市场会重新回归到基本面框架。所谓的基本面框架,我们理解有三个方面:

一是宏观经济情况,决定了后续大盘修复的高度;

二是行业的中观景气度,决定了哪些行业最终能跑出超额收益;

三是估值与盈利的匹配,即一个行业/公司的中长期成长性决定了其当期的估值。有两个比较代表性的杀估值的阶段:

1)去年4-5月份,市场发现经济内生动能没有那么强,杀了一波顺周期板块的估值;

2)今年1月份,在科技、贸易脱钩的大背景下,杀了一波成长板块的估值,本质上还是对长期的成长性缺乏信心。

3. 近期宏观经济情况

按照以上的框架,短期大盘上行的高度取决于国内宏观经济的情况。春节前后陆续公布了1月份的一些宏观经济数据,明面的情况如下:

较好:M1、社融中的贷款数据(证伪了央行的季度间的平滑调节)

较差:房地产销售、CPI

但考虑到春节错位的因素,其实很多数据的参考意义相对有限。比如以市场最为关注的M1数据为例,从历史上看,1月份数据出现异常的概率是非常高的,所以能够根据单月的M1数据的改善来定买卖是有待商榷的。

另外,对于市场比较关注的春节消费数据,整体情况尚可,尤其是出行、免税、景区等相关行业,显著好于此前市场悲观预期,应该是能够对大盘带来支撑的。

而向上的动能依然取决于房地产销售情况,而近期密集落地的项目“白名单”目前看依然处于“保交楼”的框架下,对销售端的提振依然较为有限。

4. 国防军工行业展望

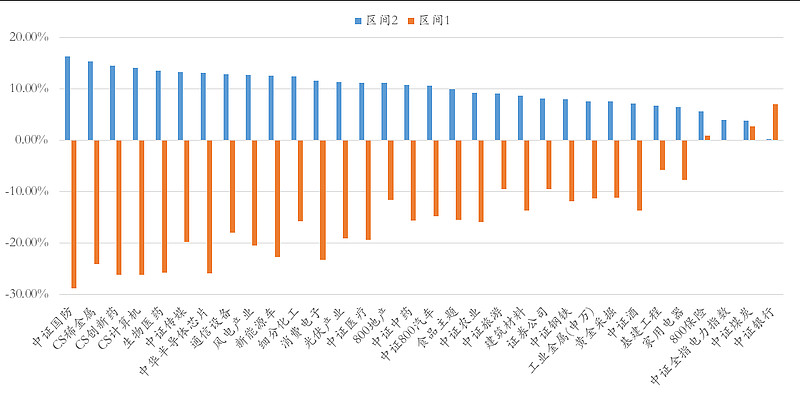

国防军工年初以来的波动更多还是受市场系统性因素的影响,叠加板块自身的流动性偏弱,资金承接力有限,使得在流动性冲击的背景下容易出现更大幅度的波动。

可以看到,年初以来至2月5日(区间1),国防军工板块跌幅是相对靠前的,而在流动性冲击过后的2月6日至8日(区间2),其修复的力度也是相对靠前的,所以从技术的角度,也可以视为超跌修复。

基本面方面,新一轮订单的落地节奏低于年初市场乐观预期,叠加1月份糟糕的年度业绩预告的落地,以及由此先行外推得到的对季度财报的较为悲观的预期,也给行业带来一定程度的负面拖累。

按照历史经验,春节之后,尤其是两会之后,订单的推进有望逐步加快。参考我们此前的年度展望,4-5月份依有望迎来新一轮订单密集落地的时间窗口。

中长期来看,我们依然相信国防军工的长期成长性还是在的,并没有被破坏,只是在兑现节奏上确实比市场预期的要慢些

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。市场有风险,投资须谨慎。

$鹏华空天军工指数(LOF)C(OTCFUND|010364)$$鹏华空天军工指数(LOF)A(OTCFUND|160643)$

本文作者可以追加内容哦 !