一、前言

央国企是中国特色社会主义经济的顶梁柱,承担着稳定经济和资本市场的重任。2023年12月底,中央经济工作会议提出,要深入实施国有企业改革深化提升行动,增强核心功能、提高核心竞争力。近年来,央国企改革始终是政策推动的重点内容,当前我国处于内生动能培育、基本面修复的关键时期,为引领市场情绪、平抑资本市场大幅波动,国资委在2024年1月将市值管理纳入央企负责人考核,引导央企提升对自身市值的重视程度。

ROE与市值管理”考核导向之下,央企有动力通过应用市场化增持、回购等手段向市场传递信心、稳定预期,预计也有望加大现金分红力度,更好地回报投资者。

二、热门解读

(1)央国企改革是近年来政策推动的重心

央国企是中国特色社会主义经济的顶梁柱,承担着稳定经济和资本市场的重任。2023年中央经济会议明确提出要深入实施国有企业改革深化提升行动,增强核心功能、提高核心竞争力。当前国有企业仍是市场主体,对宏观经济构成重要支撑作用,而通过“改革”手段能够激发国有资本活力,增强国有经济的活力。在全球经济下行,国内经济复苏承压的情况下,国有企业必须要扛起来的重要使命和历史责任。

2024年1月,国务院新闻发布会上,国资委发言人宣布2024年央企将持续推进“一利五率”目标体系,明确“一利稳定增长,五率持续优化”的考核要求。其中,央企市值管理成为重要一环,旨在强化央企专业化经营,加速业绩考核体系的完善。同时将市值管理纳入央企负责人考核,态度由鼓励转为要求,表明市值管理重要性再次升级。与之前不同,此次市值管理是被纳入央企负责人考核,而非央企考核,将央企负责人的个人利益与央企市值密切相连,倒逼央企负责人提升对市值管理的重视程度,担负起引导市场情绪的责任,从而提升中国特色估值体系央企的市场竞争力。

展望未来,央企上市公司在优化考核体系的过程中,有望进一步提升市值管理的效能,推动央企加速步入价值兑现阶段。投资者应关注央企在专业化经营、现金分红和资产重组等方面的具体举措,以更全面地评估其未来盈利能力和估值潜力。总体而言,央企上市公司考核体系的优化或将推动其价值重估,为投资者带来新的投资机遇。

(2)央企业绩长期以来持续增长,盈利能力突出

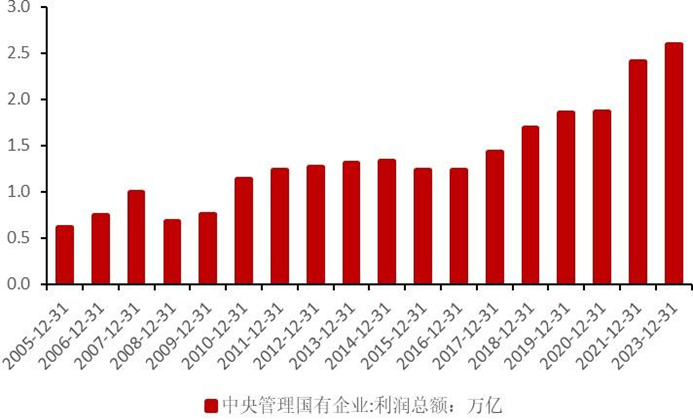

中央企业整体经营情况稳定,营收平稳增长。根据国务院国资委公布的最新数据显示,2023年中央企业实现营业收入39.8万亿元,较2022年上涨了0.5%,利润总额为2.6万亿元,与2022年持平,归母净利润为1.1万亿元,地方监管企业利润总额为1.9万亿元,中央企业资产总额为86.6万亿元,同比增长了6.4%。

根据同花顺iFinD数据,2023年前三季度共389家央企上市公司实现净利润正增长,占比83.93%,中央企业营收能力稳步抬升。其中,前三季度净利润超千亿的央企上市公司共7家,占比1.53%;前三季度净利润超百亿的央企上市公司共31家,占比6.39%。

图1:中央企业利润总额变化情况

资料来源:iFinD,川财证券

截至2024年1月31日,A股共有5346家上市企业,其中央企上市公司458家,占比8.57%。盈利层面,央企上市公司在2023年前三季度贡献了A股超过一半的净利润。2023年前三季度,A股上市企业实现总营收53.6万亿元,央企上市公司营业收入总额为31.19万亿元,占比58.19%。

整体来看,与其他类型的上市公司相比较,央企上市公司营业收入增速稳步增长,盈利能力持续提升,利润总额和归母净利润均出现不同程度的增长,净资产收益率和营业现金比率明显改善,在A股市场中具备一定的优势。

(3)中央企业股息相对较高,分红金额逐年增长

中国上市公司协会发布的数据显示,2022年共3446家上市企业实施现金分红(2023年分红数据暂未公布),分红总额合计为2.13万亿元。其中,中央企业控股上市公司2022年分红总额为1.06万亿元,占比约49.77%。从分红比例来看,2022年A股中央企业和地方国企的整体现金分红比例分别为39.29%和44.47%。

与其他类型的上市企业相比较,中央企业分红金额相对更高,分红总额稳步递增。根据同花顺iFinD数据,2020-2022年,中央企业上市公司累计现金分红总额分别为6893.91亿元、9072.07亿元、11116.34亿元,现金分红总额逐年增长。

图2:中央企业上市公司累计现金分红总额

资料来源:iFinD,川财证券

2023年央企上市公司中,股息率超10%的央企上市公司共1家;股息率位于5%-10%区间的央企上市公司共23家,占比5.02%;股息率位于0-5%区间的央企上市公司共335家,占比73.14%。从中长期视角看,国内经济复苏的态势还不牢固,有效需求动能不足的背景下,红利行情尚未走完,高股息带来的投资机会仍然值得重视。

图3:央企分红比例中位数有望扩大(%)

数据来源:iFinD,中信建投证券

(4)央企估值整体偏低

央企估值处于历史低位,且相对于民企有明显的估值折价。相较于A股民企来说央企存在一定的估值折价,截至2024年1月31日,央企PB中值仅约为1.84倍,明显低于民企的2.17倍,并且自2010年以来,央企估值整体呈现震荡下跌的趋势,截至2024年1月31日,央企PB中值仅为2010年以来的11.6%分位数。

图表4:央企估值目前处于历史低位

资料来源:iFinD,中银证券

相关产品:

$央企改革ETF(SH512950)$$华夏中证央企ETF联接A(OTCFUND|006196)$$华夏中证央企ETF联接C(OTCFUND|006197)$#英伟达涨超16%,能否引爆AI产业链?##利好!国资委推动“AI赋能产业焕新”#

本文作者可以追加内容哦 !