风险提示:本文仅为个人记录,不构成任何投资建议。

根据主力控盘系统中的L2行情分析,钧达股份近几天虽随指数反弹,但主力持仓趋势并没有发生变化,反弹不加仓,随时回调,还是得继续观察。

我们继续分析下钧达股份的基本面:

坐落于海南的钧达新能源科技股份有限公司,是一颗璀璨的明珠,闪耀于光伏电池行业的蓝天。公司致力于光伏电池的研发、生产和销售,多年来以卓越的技术和卓越的品质,赢得了市场的广泛认可。

在光伏电池市场,钧达新能源已经成为业内的佼佼者,凭借与晶澳科技、阿特斯等行业巨头的长期合作关系,成为这些企业的首选电池供应商之一。公司主打产品包括光伏电池片和汽车饰件产品,其中,由其控股子公司捷泰科技生产的单晶太阳能电池更是达到了国际领先水平。

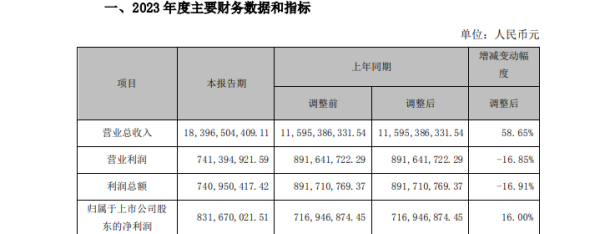

与此同时,钧达新能源取得了令人瞩目的业绩成果。据2023年三季度报告显示,公司每股收益达到7.87元,净利润更是达到了16.38亿元,同比增长高达299.21%,充分展现了其强劲的盈利能力和稳定的增长势头。

在未来的发展规划中,钧达新能源积极开展股份回购计划,以集中竞价方式回购A股股票,用于后期实施股权激励计划或员工持股计划,彰显出公司对员工积极性的高度重视。虽然近期有解禁消息,但公司已明确表示,解禁股东多为支持公司长期发展的资本,不会对公司的长远发展构成实质性影响。

此外,公司获得了东兴基金、银华基金等知名机构的调研肯定,展望未来的发展前景。公司全面剥离汽车业务,专注于光伏电池片业务,并积极推进单晶太阳能电池项目,与宏富光伏合作建设16GW N型Topcon电池项目,展现了公司的雄心壮志和发展潜力。

在行业与经营情况方面,光伏装机需求保持增长,行业技术不断升级,公司持续优化技术,保持行业领先地位。预计全年P型电池出货将达到9GW以上,N型电池出货将达20GW以上,并持续优化TOPCon技术提升产能和转化效率,为公司未来发展奠定良好基础。

$钧达股份(SZ002865)$#光伏板块传出利好:组件龙头酝酿涨价##业绩雷过后,光伏业能否迎来雨后天晴?##光伏设备板块强势领涨##光伏锂电赛道能抄底吗?##“光伏寒冬”是过度担忧#

本文作者可以追加内容哦 !