截至2月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

沪深300指数的中泰资管风险系统评分为28.32,较上月20.68回升明显,且构成该评分的估值、预期、情绪均有所回升。不过,风险评分仍处于历史低风险区间,已连续5个月低于30分。

沪深300估值与上月相比提升较为明显(本月19.91,上月10.66),其中交通运输、公用事业、医药生物等行业估值均有上升。但和上月情况一样,申万28个一级行业仍处于历史估值中低位置。

市场预期与上月相比也有回升(本月32.00,上月28.00)。5年期LPR超预期下调,分析师认为传递了支撑长久期资产、包括股权资产和房地产价格的政策信号。2024年春节出行火热,消费量增;分析师认为体现内需韧性。

市场情绪较上月同样回暖(本月34.89,上月27.03;分数越低表示市场情绪越低迷)。本月公募基金发行有所回升,但仍均处于历史低位。北上资金、波动率回升明显,处于历史中位。

无论从数据情况看,还是从投资体感看,我们都可以感受到这一阶段市场预期和情绪的回升,但如前所示,权益风险评分仍处于30分以下,也就是我们所说的历史低风险区间。这一位置依然隐含了较多偏悲观的预期,从风险收益比的角度,值得承担有价值的风险。

数据来源:中泰资管,数据截至2024年2月20日

股市潜在风险点:

经济复苏是否符合预期;

稳经济政策出台是否及时;

国际地缘冲突(关注巴以冲突的发展对全球经济的冲击);

美国经济衰退风险。

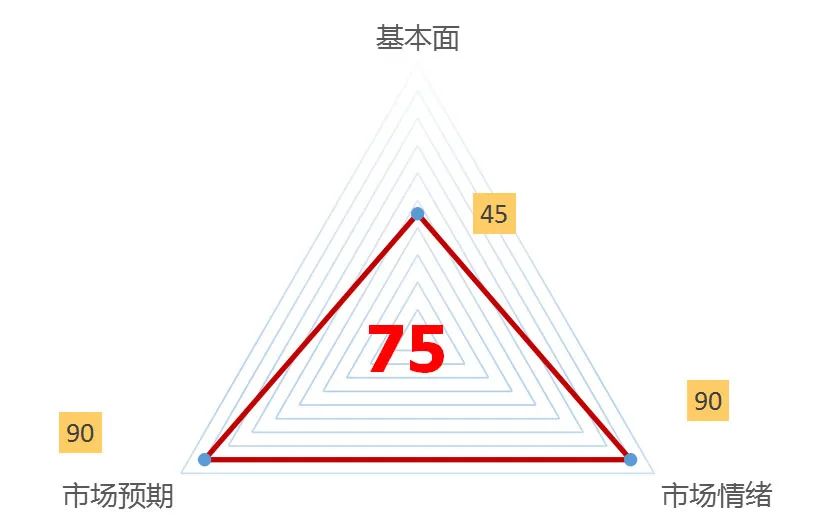

债市的中泰资管风险系统评分为75分。1月经济数据显示经济仍然处于弱复苏阶段。近期高频数据和两会预期等或成为市场主要的基本面博弈因素,核心是地产成交和房价走势,债券市场继续保持低位震荡格局。

1月数据显示经济有所改善,但通胀整体偏弱。国家统计局公布1月制造业PMI为49.2%,环比上升0.2 pct,制造业景气水平有所回升,且改善幅度好于季节性。细项指数呈现出生产恢复快于需求、外需好于内需的特点。1月社会融资规模增量为6.5万亿元,比上年同期多5061亿,1月份人民币贷款增加4.92万亿元,同比多增162亿元。1月CPI同比降幅扩大0.5个百分点至-0.8%,主因春节“错位”下的高基数拖累;PPI同比降幅收窄0.2个百分点至-2.5%。

结合节前和春节期间的高频数据看,居民出游量与人均消费继续改善,出口领先指标,如1月韩国出口增速反弹,中国出口运价指数改善,显示外需依然稳健。不过,住宅市场依然疲软。节后,正式进入经济数据真空期,也是验证前期政策效果的关键期。

政策面看,2月5日中国人民银行下调存款准备金率,为近两年来首度降准0.5个百分点,向市场提供长期流动性1万亿元。此外,2月20日,在月中MLF利率持平的情况下,LPR时隔两年再度开启非对称下调,其中,1年期LPR持平于3.45%,5年期LPR超预期下调25BP至3.95%、降幅为历史最高。作为史上最大力度的非对称下调贷款市场报价利率,此举进一步释放稳房价、稳信用、稳增长的信号。此前两次分别为2021年12月和2022年5月。

1月债市收益率快速下行,市场避险情绪较重,行情走势超出市场预期。考虑到经济复苏依然疲软,节后利率债净供给将显著恢复,债市供需有望再平衡,债市有望保持低位震荡态势。

债市潜在风险点:

国内经济修复超预期;

地产行业恢复预期;

海外需求超预期。

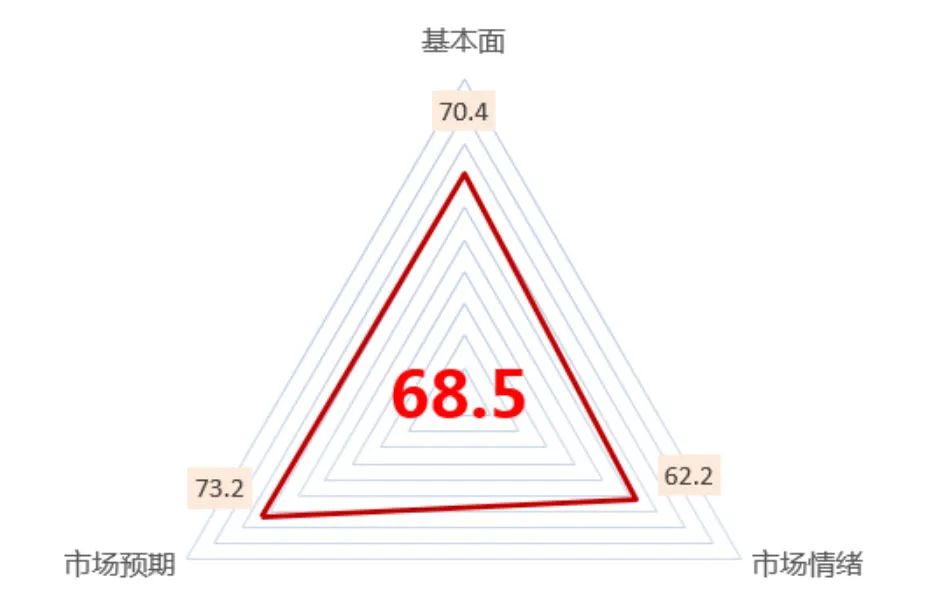

大宗商品黑色板块的中泰资管风险系统评分为68.5,风险属于高风险区间,比上月稍有上升。当前位置持有黑色板块品种承受的风险较高。

国际方面,美联储1月保持利率不变,符合市场预期,而市场对3月美联储降息持乐观态度。

国内方面,春节刚刚结束,黑色系并没有发生超预期累库或者超预期降库等事件,整体运行平稳。相对来看,近期铁矿石发运量明显上升,而国内钢材的表需并没有上升的苗头,导致铁矿石近期走势较弱。而刚刚公布的5年期LRP降息25个基点,较大提振了市场情绪和预期,市场开始对国内的地产有了一些想象空间,我们也会密切观察房地产市场的动向。

数据来源:中泰资管,数据截至2024年2月20日

黑色板块潜在风险点:

国内在地产支持政策的加持下房地产市场会走向何方还难以定论;

俄乌冲突之外,巴以冲突突然升级,未来不确定性更高。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

$中泰星元灵活配置混合A(OTCFUND|006567)$

$中泰开阳价值优选混合A(OTCFUND|007549)$

$中泰兴诚价值一年持有混合A(OTCFUND|010728)$

本文作者可以追加内容哦 !