近日,国泰君安证券发布教育行业系列报告。分析师认为,线下场景恢复、监管执行更加规范,教培行业步入正规发展;供给出清,龙头公司受益;转型成果显现,关注教培企业转型带来的投资机会。

投资方面,随着执行层面细则逐步出台,明确处罚规则与监管主体,逐步进入常 态化分类监管;教育行业企稳且趋势向上,当下具备强劲、稀缺的经 营韧性,板块估值有望提振。而从整体行业来看,2021 年「双减」政策后教培行业进入规范调整期,合规化是大趋势。监管明确、线下复苏、素养转型,三要素驱动培训市场企稳向上。

以下为报告原文,经多鲸编辑删减:

1.1.「双减」开启教培规范调整期,合规化是大趋势

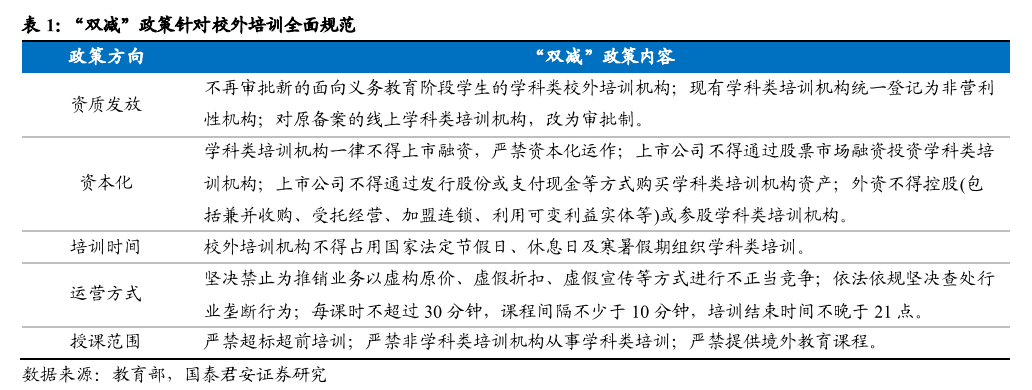

「双减」政策落地,教培行业进入调整转型期。2021 年 7 月 24 日 , 中共中央办公厅、国务院办公厅印发《关于进一步减轻义务教育阶段学生作 业负担和校外培训负担的意见》,「双减」政策正式落地,针对义务教育阶 段校外培训从严治理,全面规范。监管力度空前,教培行业进入全面整顿规范及转型调整期。

合规化整顿周期开启,细则逐步落地推进。「双减」政策明确各地不再审 批面向义务教育阶段学生学科类校外培训机构,且将现有学科类培训机 构统一登记为非营利机构、同时严禁学科类机构资本化运作等指引,开启这一轮合规化整治周期:

> 率先制定监管框架,明确学科类培训机构整治大方向,坚决压减学 科类校外培训,同时强化培训收费监管力度;

> 各地市细化标准,明确学科类和非学科类培训区别与边界,评估办 学条件,对非合规机构进行整治;

> 明确非合规机构处罚办法以及监管部门督导责任,进一步加快压减 进程,推动「双减」政策落地;

各地市标准在逐步细化和落实,例如贵州省将学科类培训项目定义为包 括道德与法治、语文、历史、地理、数学、外语(英语、日语、俄语)、 科学(物理、化学、生物)等国家课程标准规定的学科类学习内容,以上内容以外的属于非学科类项目;广东省将非学科类划分为体育类、文化艺术类、科技类、其他非学科类,目录清单项目可直接认定为非学科类培训项目,无需进行学科和非学科鉴定。

1.2. 监管明确、线下复苏、素养转型,三要素驱动企稳向上

三因素驱动教育培训市场规模企稳向上。政策企稳:随着执行层面细 则逐步出台,逐步进入常态化分类监管,政策渐趋稳定;存量业务: 2023年线下授课场景恢复、需求旺盛,合规留存的存量机构受益供需格 局优化,逐步恢复;增量业务:多省市逐步将音乐、美术等纳入中考 及学生综合素质评价体系,学科培训规模大幅缩减为素质教育腾出市场, 各地非学科类教培机构办学许可证逐步审批下发,机构积极转型。

监管执行层面:明确处罚规则与监管主体,政策渐趋稳定。2023 年 7 月 20 日,教育部部务会议审议通过《校外培训行政处罚暂行办法》,并于 2023 年 10 月 15 日起正式施行。该行政处罚暂行办法的印发,明确了校 外培训行政处罚适用情况、管辖权限、违法情形和罚则、执法程序等, 建立校外培训行政处罚标准化体系,从执行层面规范校外培训执法行为。

2021 年 7 月「双减」政策落地后,教育部先后于 2022 年 12 月印发《关 于规范面向中小学生的非学科类校外培训的意见》、2023 年 7 月审议通 过《校外培训行政处罚暂行办法》,教培监管政策框架与行业规范化发展 大方向已确立,行业逐步进入常态化分类监管状态,预计政策将延续较高的稳定性。

存量业务:线下授课场景恢复,高中业务受益竞争格局优化稳步恢复。

2023 年线下授课场景恢复、需求旺盛;由于「双减」政策规定不再审批 新的面向普通高中生的学科类校外培训机构,行业旺盛需求下合规经营的存量机构受益竞争格局优化,享有显著优势,呈现持续稳步恢复态势。

增量业务:素养转型,牌照下发稳步扩容。「双减」政策落地后,受家长 教育观念转化及多省市逐步将音乐、美术等艺术相关学科纳入中考及学 生综合素质评价体系等因素影响,学科培训规模大幅缩减为素质教育腾出市场;各地非学科类教培机构办学许可证逐步审批下发,机构积极转 型,素质教育市场稳步扩容。

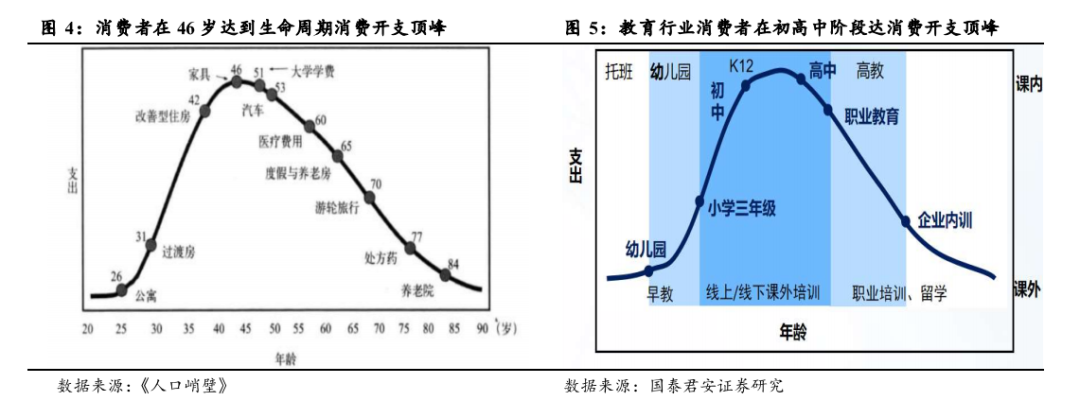

1.3. 不灭的需求,抗周期的能力

教育行业在受经济冲击明显的阶段,体现出更显著的逆周期属性。根据 Sadaba 在 2020 年的研究显示(数据采集自英国统计局),教育需求与经 济周期的相关性取决于居民对该轮周期长短的预期,当判断本轮衰退短 暂则仍会采取顺周期方式决策,即便追求继续教育的机会成本已经降低;而当判断衰退规模较大,则决策保有较强的一致性,也即更多人选择继续教育深造。从结构来看,这一趋势在女性与 18-24 岁群体中反应更加强烈,波动性更高;从美国 1997 年以来消费及服务价格变动显示,教育 服务价格涨幅显著跑赢通胀大盘,体现出较明显的抗周期特征。

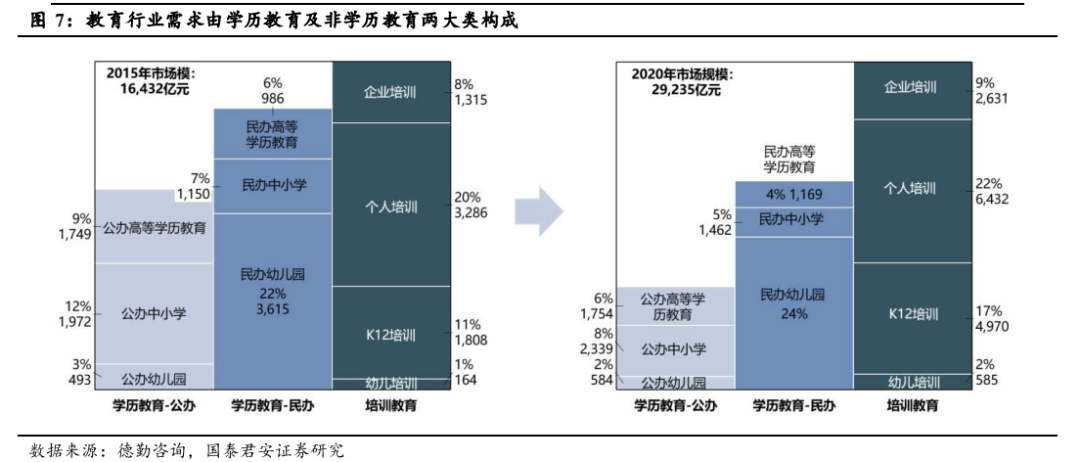

教育需求覆盖人群广,主要由学历制与非学历制教育构成。根据覆盖人 群年龄段,学历制教育由幼儿园、小学、初中、普高/职高/中专/技校、本科、硕博等阶段构成;非学历制教育由早幼教、课外学科/非学科培训、职业考培、职业技能类培训、考研培训等,覆盖 0~22 岁+的年龄群体。

2015-2020 年中国教育行业市场规模处于扩张阶段。根据德勤咨询数据, 中国教育产业总体规模由 2015 年的 1.64 万亿元持续扩张至 2020 年的 2.92 万亿元,年复合增速为 12.7%;其中培训市场规模由 2015 年的 6573 亿元增长至 2020 年的 14618 亿元,年复合增速达 17.4%。

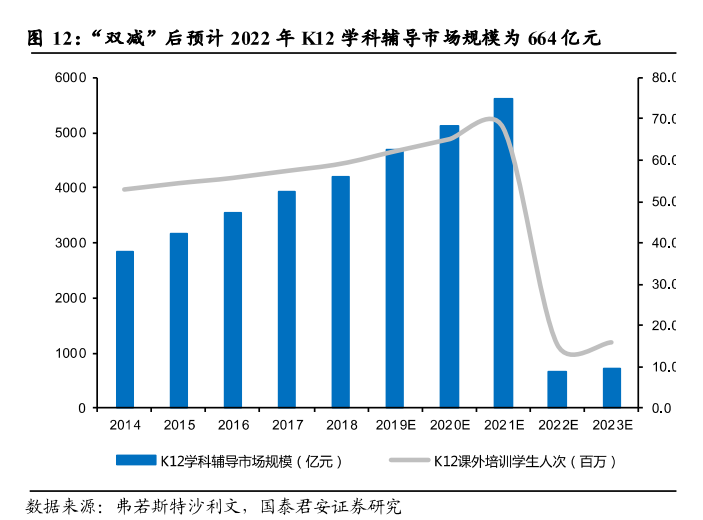

K12 学科类培训市场原为六千亿规模,「双减」后大幅缩减。根据弗若斯特沙利文「双减」政策前的预测数据,预计 2022 年 K12 学科辅导培训 市场规模为 6,010 亿元,参培学生人次为 6,990 万人次,对应整体参培率为 30. 14%,人均年支出为 8,598 元。

根据教育部发布数据,截至 2022 年底义务教育阶段线下学科类培训机 构压减率 96%,线上学科类培训机构压减率 87.1%;我们基于弗若斯特沙利文预测数据,对于 2022-2023 年「双减」后 K12 学科辅导市场规模进行重新测算。

假设:义务教育阶段(幼儿园、 小学与初中)K12 学科辅导培训学生人次缩减96%;高中阶段线上业务占比20%,线上高中学科类培训机构缩减87.1%;基于弗若斯特沙利文预测数据,重新测算预计2022年幼儿园/小学/初中/高中阶段 K12 。

假设学科类培训价格下降 50%进行测算,预计 2022-2023 年 K12 学科辅导培训对应市场规模分别为 664 亿元与 712 亿元。

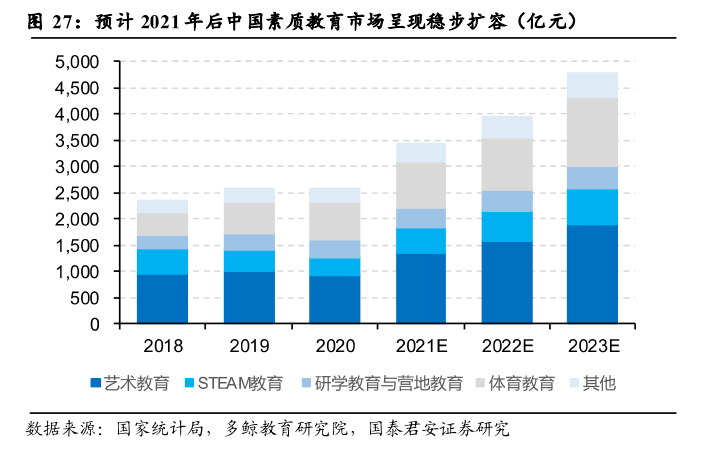

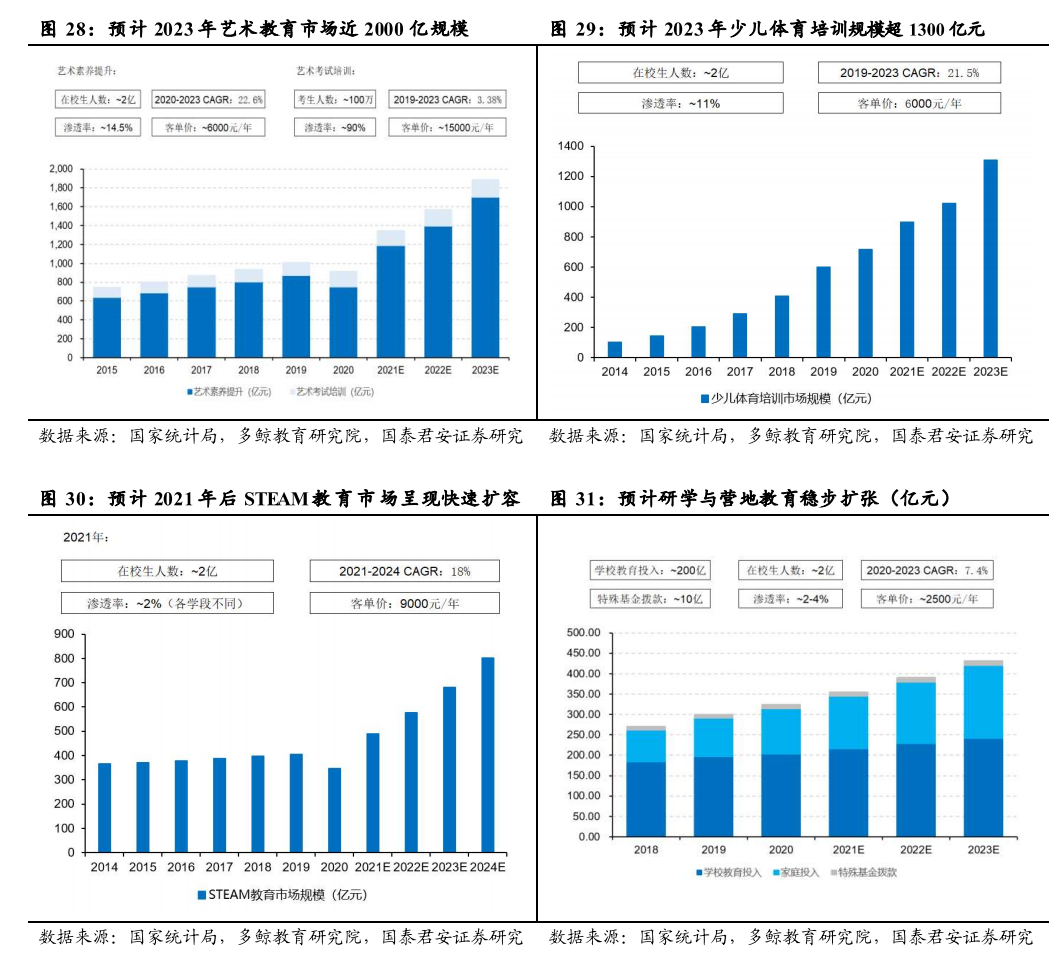

素质教育需求补位渗透率提升,市场快速扩容。素质教育以 3-14 岁学龄 青少年为主要受众,主要涵盖艺术教育、体育教育、STEAM 教育等方 面。随着家长教育观念转化及多省市逐步将音乐、美术等艺术相关学科纳入中考及学生综合素质评价体系等因素影响,学科培训规模大幅缩减为素质教育腾出市场,素质教育市场稳步扩容。

教育的刚需属性,本质来源于优质教育资源的相对稀缺焦虑。虽然随着 中高考改革的推动,考核内容与方式有所调整,但选拔的本质没有改变, 高考仍在教育体系中占据核心地位。对优质教育的巨大需求和优质教育 资源的稀缺带来家长之间的焦虑感以及学生间的激烈竞争,依旧驱动教 育培训的旺盛需求。

小学在校学生人数或将有下滑,初高中持续增长。虽然中国出生人口数 在 2017 年以来呈现下滑,考虑到就读年龄周期,预计小学在校学生人数 或将呈现下滑;2016 年以来初高中招生数持续高于毕业生数,延续增长态势。考虑到学前教育、高中及高等教育的毛入园/学率仍有持续提升空间,预计整体 K12 学生人数将基本保持稳定。

参培率提升+家庭支出恢复,驱动素质教育市场稳步扩容。2013-2022 年, 素质教育主要受众 3-14 岁青少年对应人口规模维持在 1.7 亿以上,虽然近年出生人口有所下降,但考虑到学科培训规模大幅缩减带来的素质教育部分补位需求,预计素质教育对应渗透率提升将带动参培人数稳中向好 。

2023 年我国居民人均教育、文化和娱乐消费支出 2904 元,相较 2019 年 的消费支出水平 2513 元有所增长,恢复超疫情前水平。根据广州市家庭教育促进会调研数据显示,「双减」后家长对兴趣班的投入不变和增加的比例为 85%,体现家长对素质教育的投入与支持仍有较高的意愿。

根据多鲸教育研究院数据,2018-2020 年中国素质教育培训市场规模 CAGR 为 4 .51%,2020 年规模达 2561 亿元。考虑到素质教育潜在学生群体规模近 2 亿人,且「双减」政策落地后学科培训需求大幅缩减,素质教育的部分补位需求市场有望迎来提速扩容。根据多鲸教育研究院预测数据,预计 2023 年素质教育市场规模为 4787 亿元,2021-2023 年对 应 CAGR 为 18.1%。

2.1.供给:机构大幅出清,学科类培训机构压减九成

「双减」后供给大幅出清,学科类培训机构已压减九成。根据教育部发布 数据显示,截至 2022 年底义务教育阶段线下学科类培训机构数量由 12.4 万个压减至 4932 个,压减率 96%,线上学科类培训机构由 263 个压减 至 34 个,压减率 87.1%;高中阶段不再审批新的面向普通高的学科类校外培训机构,非学科牌照审批有序推进。

根据企查查数据显示,「双减」政策落地 150 天内全国近 7 万家教育相关 企业吊销注销,平均每天超 465 家,从各省压减节奏看,广东/山东/北京 /浙江在「双减」150 天较 80 天吊销教育企业数量同比+90/111/95/195%, 截至 2023 年 12 月 7 日,近三年全国注销吊销、清算停业的教育类企业数超 51 万家。

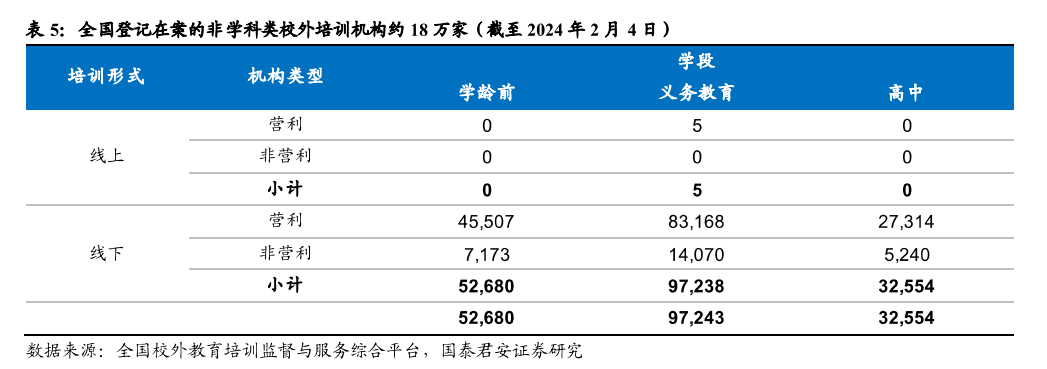

全国校外教育培训监督与服务综合平台显示,截至 2023 年 12 月 7 日, 全国学龄前及义务教育阶段校外培训企业数 10.5 万个(2019 年约 60 万 个),其中学科类仅 4388 个(均为非营利),非学科类 10 万个(营利 8.6 万个,非营利 1.5 万个);高中培训机构 3.87 万个,学科类 6464 个(营利 2487 个,非营利 3977 个),非学科类 3.2 万个(营利 2.7 万个,非营利 5349 个)。

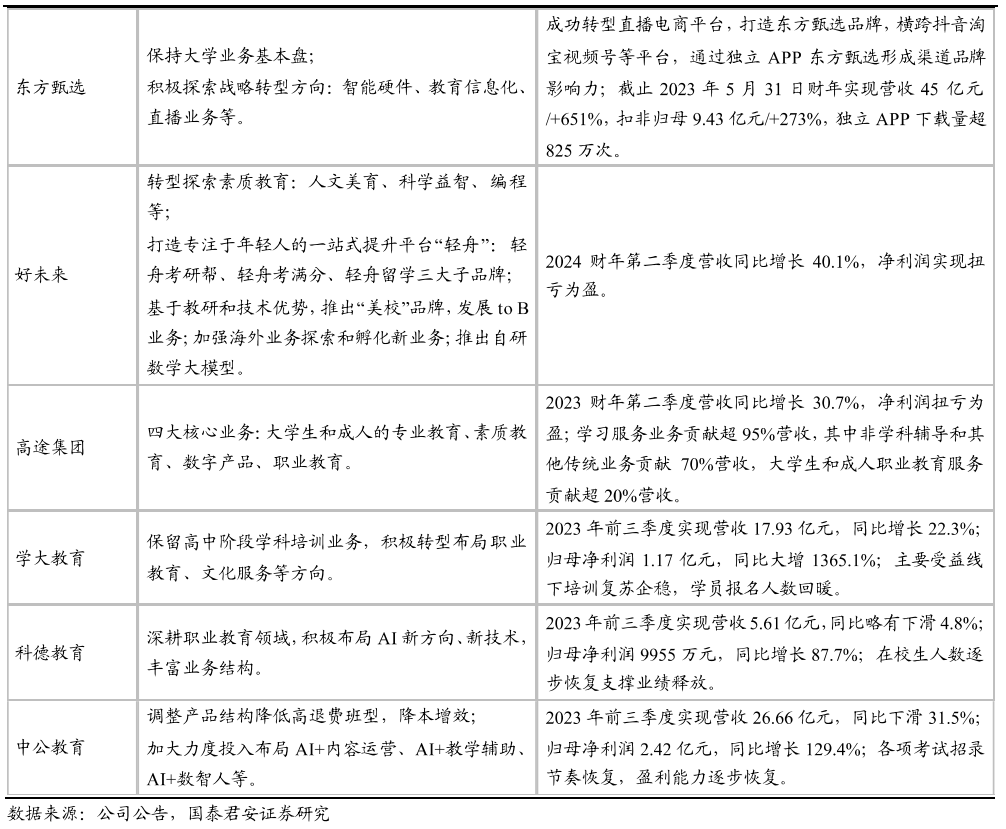

K9 学科业务剥离,业务调整已基本完成。「双减」政策落地后,各教培公 司关停剥离 K9 学科培训业务, 目前整体业务调整已基本完成,出国留学、成人考培、素质教育等非 K9 业务构筑基本盘。

2.2. 受益行业供给出清及转型成效,龙头业绩稳步修复

龙头业务调整完成,受益「双减」后行业供给侧大幅出清,网点回归有序 增长,驱动业绩修复。合法合规经营的龙头企业在手现金充沛,管理层 质地优秀,围绕职业教育、素质教育、硬件、直播带货等方向积极转型。

高中及素养类培训新业务,受益行业供给大幅出清带来的竞争格局改善, 网点回归有序增长,门店经营杠杆释放驱动业绩修复。

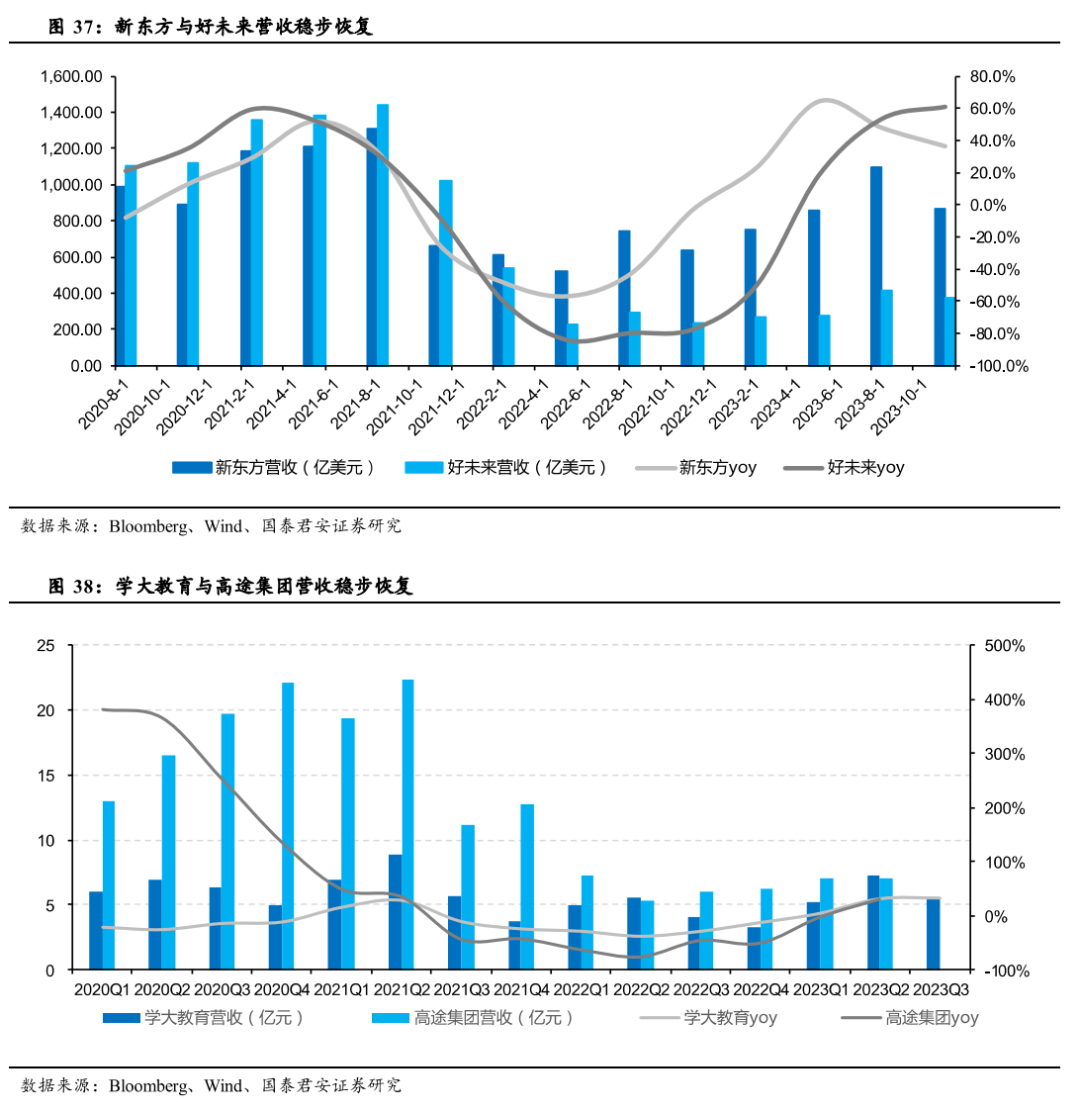

恢复节奏有所分化,与业务结构紧密相关。新东方海外备考培训、国内 备考培训及高中业务等核心业务高增长,东方甄选的成功转型贡献增量 业绩(预计 FY24Q1 收入贡献约 18%),带动 FY24Q1 营收实现 11 亿美 元和 Non-GAAP 净利润 1.89 亿美元,分别恢复至双减前峰值(FY20Q1)的 103%和 82%;学大教育双减前(2021H1) 高中业务占比约六成,高 中业务增长驱动 23Q2/23Q3 实现营收 7.33/5.42 亿元,分别恢复至 20Q2Q3 的 105%和 85%;好未来高中业务贡献占比相对较小,但受益素养及以学习机为主的内容解决方案业务快速放量,驱动业绩稳步增长。

随着执行层面细则逐步出台,明确处罚规则与监管主体,逐步进入常态 化分类监管,政策层最悲观时刻已过。

合规经营的龙头企业在手现金充沛,管理层质地优秀,围绕职业教育、 素质教育、硬件、直播带货等方向积极转型。高中及素养非学科类培训 新业务,受益行业旺盛需求及供给大幅出清带来的竞争格局改善,网点 回归有序增长,门店经营杠杆释放驱动业绩持续修复。

教育行业企稳且趋势向上,当下具备强劲、稀缺的经营韧性,板块估值 有望提振。推荐标的:新东方-S、行动教育、粉笔;受益标的:好未来、 学大教育、高途集团、豆神教育、昂立教育、思考乐教育、卓越教育集 团、华图山鼎。

政

本文作者可以追加内容哦 !