今天上证指数重回3000点,上次在3000点的时候是去年2023年12月12日。

指数涨回来了,那你的持仓可转债的亏损涨回来了吗? 什么?你们创新高了?!

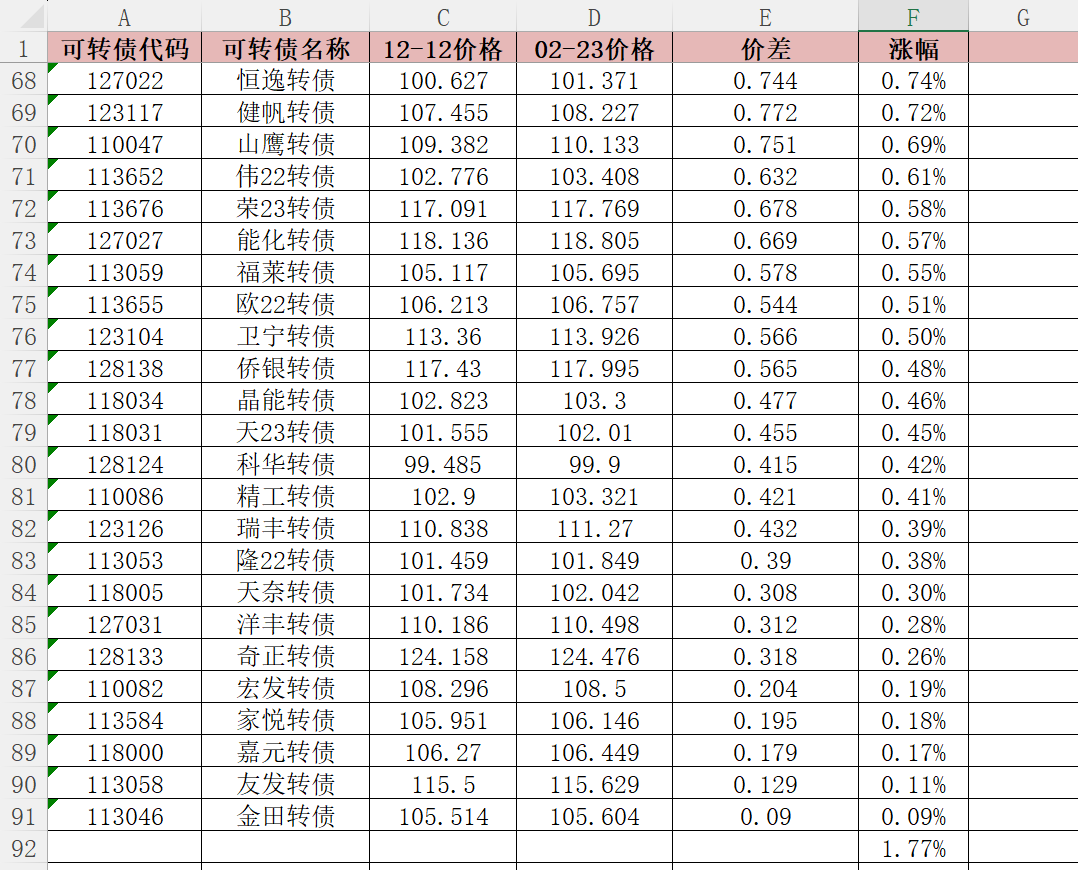

笔者用QMT获取转债的历史价格,再简单地比较2023年12月12日的收盘与今天(2月23日)的收盘价的差值。看看有多少转债的价格回到上一次3000的时候的价格?

答案是:90只。

2023年12月12日的市场转债数量为546,排除一些到期的退市和强赎的,参与统计的有530只。故转债里只有16.9%的比例回到上一次指数3000点时的水平。

下表展示了这90只转债涨幅比例,相比上一次3000点时的涨幅。

其中涨幅最大的是今天爆拉了20%的中旗转债;这90个转债的涨幅中位数是1.77%。

而这90只转债里面,在2023年12月12日时的价格,有74只是低于120元的。也就意味着这批反弹回来的转债里面,82%是低价转债(低于120)。

如果我们把统计数据换成正股,此时有多少个正股的价格回到或者超过上一次指数3000点的时候?

答案是:50只!

只有9.4%的正股的价格回到上一次3000点的水平。

当然这个和GJD拉两桶油,银行,券商等权重有关,这里不多讨论。

股票虽然反弹起来比转债要快,可是跌的时候跌的更多,弹回来没跌的多呢。

“慢慢走比较快”

看过一本国外的量化交易的书籍,入门就回测了美股近80年的历史数据,每年年末轮动买入波动率最小的一批股票 vs 每年年末轮动买入波动最大的股票,一年轮动一次。经历多次牛熊更替,最后是低波动率跑赢高波动率策略。

$中证转债(SH000832)$$中证转债及可交换债(931078)$$上证指数(SH000001)$

追加内容

本文作者可以追加内容哦 !