报告期内,威高血净自研自产产品营收占比逐年下降,主营业务毛利率一路下滑

标点财经研究员 卓逸

终末期肾病是全球范围内的重大疾病和重要公共卫生问题,患者肾功能几乎完全丧失,需要长期依靠肾脏替代治疗来维持生命,血液透析和腹膜透析成为患者治疗终末期肾病的主流治疗方式。

早先,在血液透析市场,外资血液透析医疗器械厂商曾占据国内血液透析医疗器械市场的主要份额,代表性厂商包括费森尤斯医疗、百特医疗、贝朗医疗、尼普洛等。血液透析耗材方面,随着国产厂商的研发实力和技术水平不断提高,国产品牌逐步崛起,市场竞争力不断增强,在血液透析器、血液透析管路等细分领域逐步实现国产替代。

山东威高血液净化制品股份有限公司(下称威高血净)布局了血液透析和腹膜透析两大战略方向,或自研自产,或外购代理销售,迅速占领市场。公司主要产品包括血液透析器、血液透析管路、血液透析机、腹膜透析液,辅之以透析配套产品的销售。据弗若斯特沙利文数据显示,2022年威高血净在国内血液透析器领域及国内血液透析管路领域的市场份额,同时位列行业第一。

日前,威高血净递交了招股书拟于上交所主板上市。本次IPO,该公司拟募集资金13.51亿元,分别投入威高血液净化智能化生产建设项目、透析器生产建设项目、新型血液净化高性能耗材产品及设备研发中心建设项目、血液净化数字化信息技术平台建设项目和补充流动资金。

标点财经研究员查阅招股书注意到,在第一大客户控股股东的支持下,威高血净营收利润不断增长,核心产品市场占有率排在行业前列。不过,公司自研自产产品营收占比逐年下降,代理销售产品营收占比逐年上升,主营业务毛利率一路下降。除此之外,威高血净投入远高于同行的销售费用,驱动产品销售,商业贿赂风险值得关注。

控股股东为第一大客户

2020年、2021年、2022年及2023年1—6月上半年(下称报告期),威高血净分别实现营业收入26.42亿元、29.11亿元、34.26亿元和16.85亿元,2021年和2022年同比增长率分别为10.15%和17.71%;同期,公司净利润分别实现2.97亿元、2.60亿元、3.15亿元和2.29亿元,2021年和2022年同比增长率分别为-12.41%和21.22%。报告期内,威高血净营业收入和净利润增长较为迅速,但是,可以发现,2021年威高血净存在增收不增利的问题。

正所谓“背靠大树好乘凉”,威高血净的控股股东为威高集团,持股比例为46.39%,每年近一成产品售给了控股股东威高集团,关联销售比例持续走高,始终坐稳第一大客户宝座。

尽管威高血净在招股书中表示,与关联方的交易定价公允,严格执行公司内部控制措施,但是,关联方占用了威高血净不少资金,报告期内公司对关联方应收账款余额年年走高,截至2023年6月还仍有1.20亿元应收账款,占应收账款总额的12.11%。

威高血净与控股股东在产品销售、商品采购方面关系密切,两者间的关联交易在企业上市过程中饱受各方关注,关联方有可能通过关联交易对公司及中小股东利益产生不利影响。

自主研发产品营收占比逐年下降

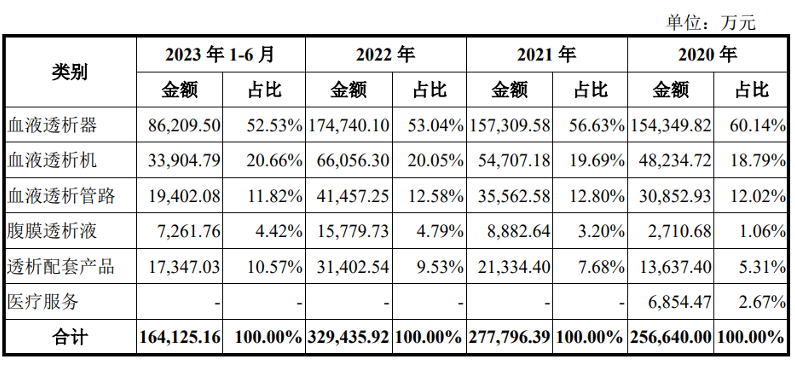

在营收构成上,威高血净第一大收入来源于血液透析器系列产品,收入占比在五成左右;第二大收入血液透析机收入占比在两成左右;第三大收入为血液透析管路,营收占比在一成左右,还有其他腹膜透析液、透析配套产品等部分收入。其中血液透析器、血液透析管路为威高血净自研自产;而血液透析机主要采购自与日机装共同出资设立的合资公司威高日机装;腹膜透析液主要采购自与泰尔茂中国共同出资设立的合资公司威高泰尔茂;透析粉/液要采购自威高肾科。

目前,威高血净已与各个合营方签订合作协议,约定在中国大陆范围内独家销售血液透析机、腹膜透析液等产品。但若双方合作关系终止,将严重影响威高血净经营业绩,影响血液透析器、血液透析管路等血液透析耗材产品的销售。此外,威高日机装和威高泰尔茂均为威高血净的参股公司,对于重大事项威高血净也无法单方面控制这两家公司。

打铁还需自身硬,威高血净自研自产系列产品营收占比逐年下降,外购代理销售系列产品营收占比逐年上升。不仅如此,相较而言,威高血净自主研发的血液透析器毛利率均值在65%左右,而外购代理销售的血液透析机、腹膜透析液毛利率均值甚至不足25%,由于,单位采购成本逐年上升,毛利率甚至开始显现下降趋势。

报告期内,威高血净主营业务毛利率也受到影响,一路下降,分别为50.13%、48.06%、44.02%和44.24%。毛利率下降虽不至于直接导致企业净利润亏损,但是,威高血净的销售净利率、销售毛利率、净资产收益率等基本处于下降的趋势,对增长的稳定性产生一定影响,企业发展前景也存在一定不确定性。

威高血净主营业务收入构成情况(万元)

数据来源:公司招股书

销售费用居高不下

值得注意的是,威高血净以投入远高于同行的销售费用,来促进产品销售。报告期内,威高血净分别产生销售费用6.08亿元、6.79亿元、6.87亿元和3.24亿元,占营业收入比重分别为23.02%、23.33%、20.04%和19.23%,显著高于同行业可比公司销售费用率均值水平,分别为11.82%、12.11%、13.77%和13.73%。

威高血净销售费用主要被用于职工薪酬、市场教育及调研费、业务招待费、业务宣传费、差旅费。除职工薪酬外,威高血净在市场教育及调研费投入较多,占销售费用总额30%左右。所谓市场教育及调研费,其实指的就是公司通过服务商召开各类学术会议、医患调研、医护拜访等活动,扩大公司产品知名度打开销路。

若企业销售费用率水平明显高于同行,可能是由于公司产品竞争力较弱,需依靠高额营销驱动产品销售,也可能是由于其他原因导致。随着监管愈加趋严,要警惕这其中的合规风险。

除此之外,威高血净通过经销模式实现近七成销售收入。值得注意的是,在经销模式中,威高血净存在通过前员工持股经销商销售的情况,共计18家经销商由前员工设立,是公司重要的经销渠道资源,公司也并未对上述经销商形成控股。若威高血净不能维持与重要经销商、前员工经销商间稳定的合作关系,对众多经销商进行有效管理,将会影响产品市场推广、营销品牌声誉,进而影响公司经营业绩。

本文作者可以追加内容哦 !