一、核心观点

权益市场方面,海外宏观金融条件的短时趋紧暂不会对国内A股带来负面影响,而国内宏观流动性环境继续改善,对国内权益市场较为有利。值得关注的是,LPR利率超预期调降之后,人民币兑美元的汇率保持稳定,并未出现贬值,反馈外资认为金融条件改善有利于经济总量的恢复。上周行业方面,春节期间海外人工智能在视频领域的突破性进展,以及英伟达超预期的财报,推升AI板块表现出色。目前来看,AI硬件本身是较少可以持续的细分景气方向。光伏电新在外需逻辑的带动下,出现了一定的反弹,仍需观察库存周期和产能周期之间的匹配。市场整体判断方面,维持之前的判断,即“市场完成了大部分的阶段性出清,管理层更是给予了众多呵护,A股的反弹已然展开”。后续市场的观察点可以放在3月两会可能的政策变化上。

二、市场回顾

1、权益市场走势

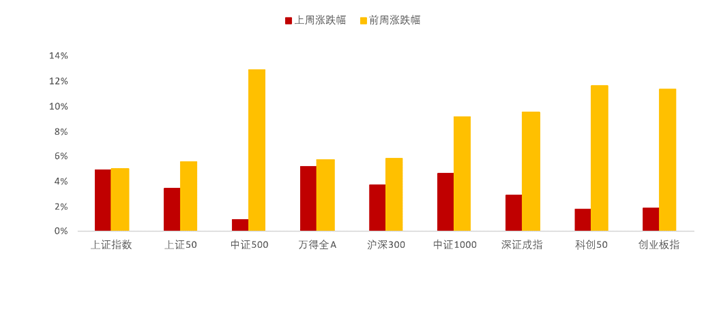

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数集体上涨。截至2月23日,万得全A上涨5.18%,上证指数上涨4.85%,中证1000上涨4.66%,沪深300上涨3.71%,涨幅靠前。从行业板块看,上周传媒、计算机、通信、综合金融领涨。

2、权益市场估值

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

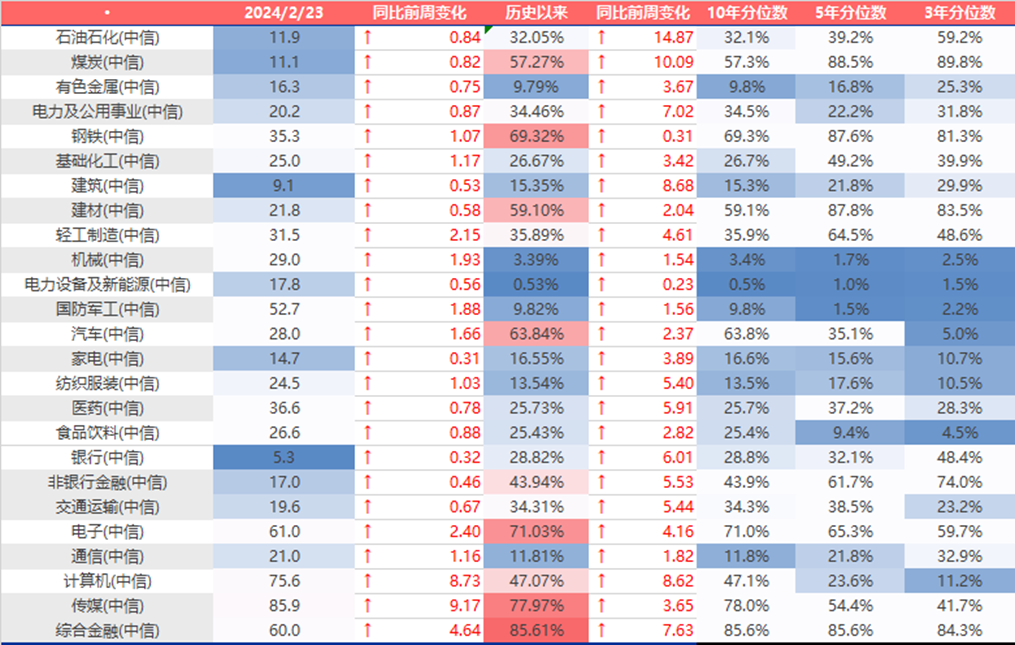

图3:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数估值集体上涨,中证1000、上证指数、深证成指、沪深300上行较多。当前各主要宽基指数估值水平全都在历史40%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周传媒、计算机、综合金融、消费者服务、电子上行最多。当前综合金融、传媒、电子、钢铁、汽车板块估值处于历史较高水平;电新、机械、有色金属、国防军工、通信板块估值处于历史较低水平。

3、权益市场情绪

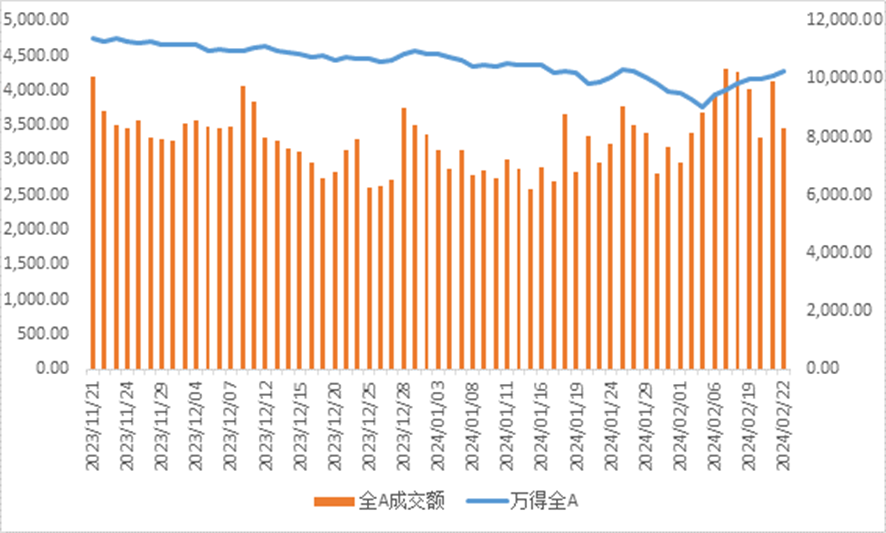

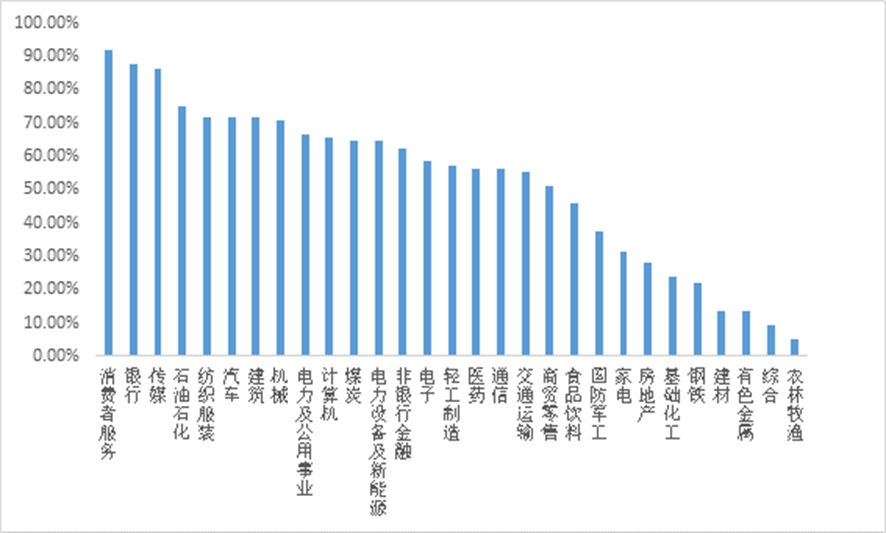

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场放量上行。从行业拥挤度的角度,消费者服务,银行,传媒行业的拥挤度较高。

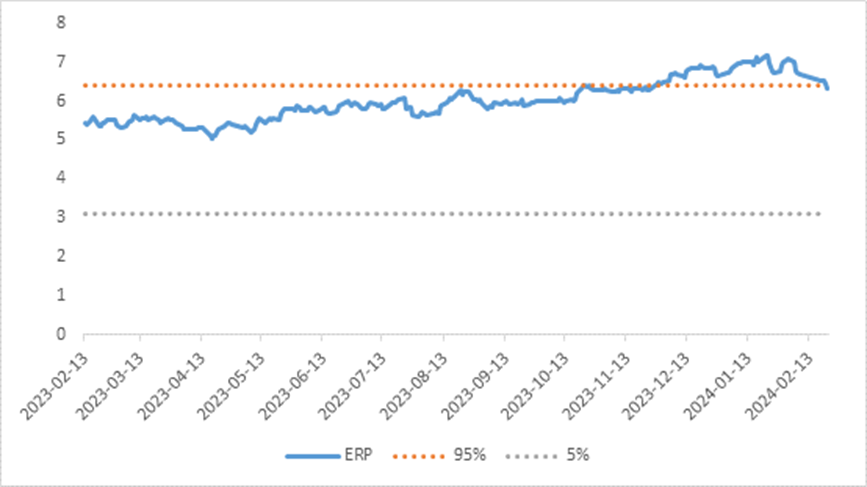

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.34%,处于历史94%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场换手率

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

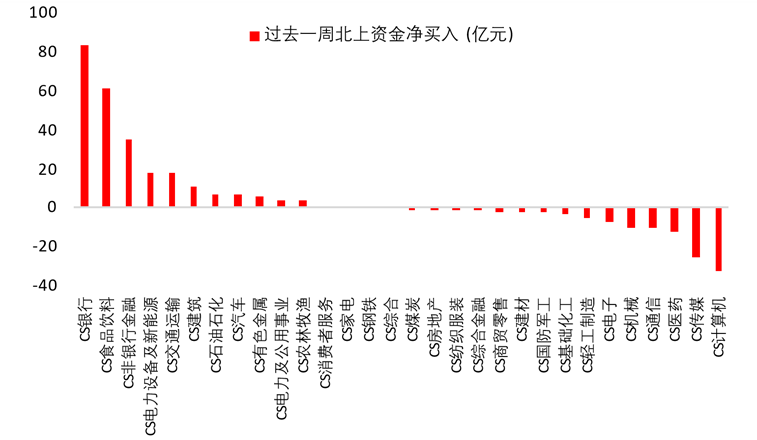

上周北向资金净流入106.96亿元,上上周净流入160.82亿元,最近一周北向资金净流入减少。上周增持金额排行靠前的行业是银行(↑83.48)、食品饮料(↑ 60.59)、非银金融(↑ 35.32)、电新(↑ 18.07)、交通运输(↑ 17.73);减持金额排名靠前的行业是计算机(↓ 32.74)、传媒(↓ 25.64)、医药(↓ 12.17)、通信(↓ 10.7)、机械(↓ 10.2)。

图7:上周北向资金行业流向(亿元)

数据来源:Wind、鑫元基金

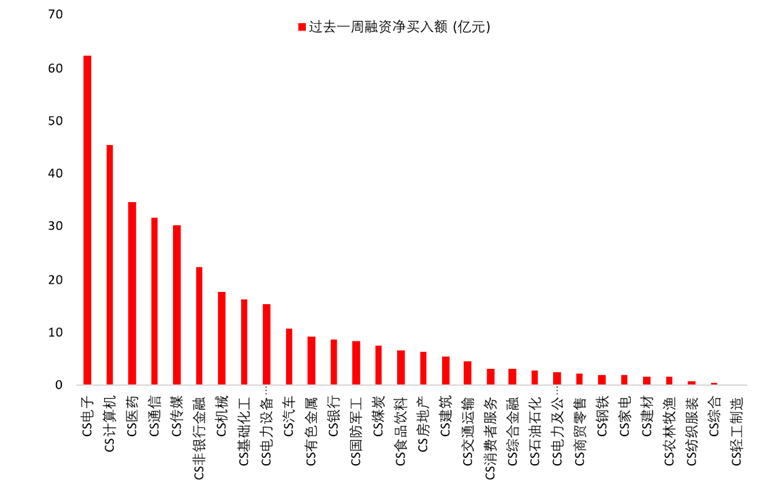

2月22日,两融资金占比为8.84%,2月8日为6.43%,反映出杠杆资金加仓意愿上升。截至2月23日,上周融资净买入最大的五个行业为电子、计算机、医药、通信、传媒。

图8:上周两融资金行业流向(万元)

数据来源:Wind、鑫元基金

5、海外权益市场

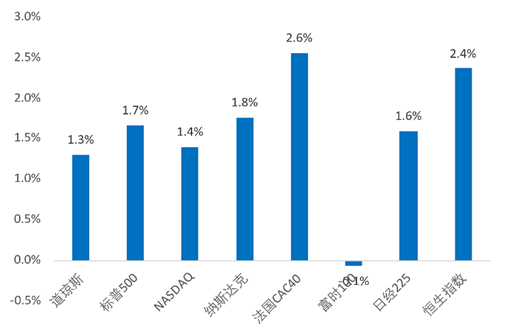

上周海外股市普遍上涨。美国股市方面,道指上涨1.3%,标普500上涨1.7%,纳指上涨1.4%;欧洲股市方面,英国富时100下跌0.1%,法国CAC40上涨2.6%;亚太股市方面,日经指数上涨1.6%,恒生指数上涨2.4%。

图9:上周海外主要指数涨跌

数据来源:Wind、鑫元基金

三、市场展望及投资策略

(一)权益市场展望和策略

1、上周海外宏观没有新增的边际信息,基本保持平稳。美国经济维持景气,降息预期得到修正。根据上周周策的分析,降息预期基本修正到去年12月上中旬左右的位置,即美元指数在104附近,10年美债收益率在4.3%附近,展开震荡。我们维持上周的判断:海外宏观金融条件的短时趋紧暂不会对国内A股带来负面影响。

2、国内宏观流动性环境继续改善,LPR超预期降息,带动短端利率下行。值得关注的是,LPR超额下降之后,人民币兑美元的汇率保持稳定,并未出现贬值,反馈外资认为金融条件改善有利于经济总量的恢复。我们还看到30年长债收益率再创新低,这一趋势性下行的变化或许要等到3月两会的政策观察点。

3、上周行业方面:春节期间海外人工智能在视频领域的突破性进展,以及英伟达超预期的财报,推升AI板块表现出色。目前来看,AI硬件本身是较少可以持续的细分景气方向。

光伏电新在外需逻辑的带动下,出现了一定的反弹,仍需观察库存周期和产能周期之间的匹配。周期性行业在供给侧以及红利风格偏好的影响下,也出现了一定幅度的反弹。微盘股的反弹更多体现了超跌之后市场风偏的改善幅度。

市场整体判断方面,维持上周周策的判断,即“市场完成了大部分的阶段性出清,管理层更是给予了众多呵护,A股的反弹已然展开”。后续市场的观察点可以放在3月两会可能的政策变化上。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元健康产业混合发起式C(OTCFUND|014286)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

$鑫元欣享灵活配置混合C(OTCFUND|005263)$

本文作者可以追加内容哦 !