本月同比普遍弱于上月同比,因2024年春节在2月停工,2月分子较低,1月分子较高;2023年春节在1月,基数上,2月分母较高,1月分母较低。春节错位导致各方面的2月同比出现明显负增,而1月同比明显正增,因此月同比数据利好债市是正常情况。

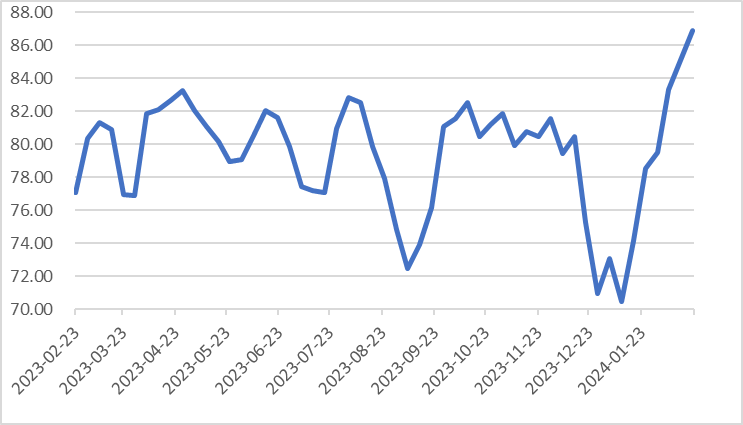

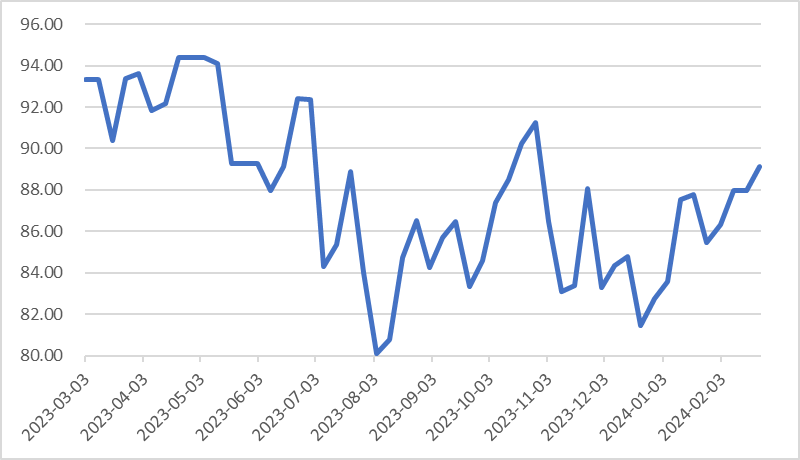

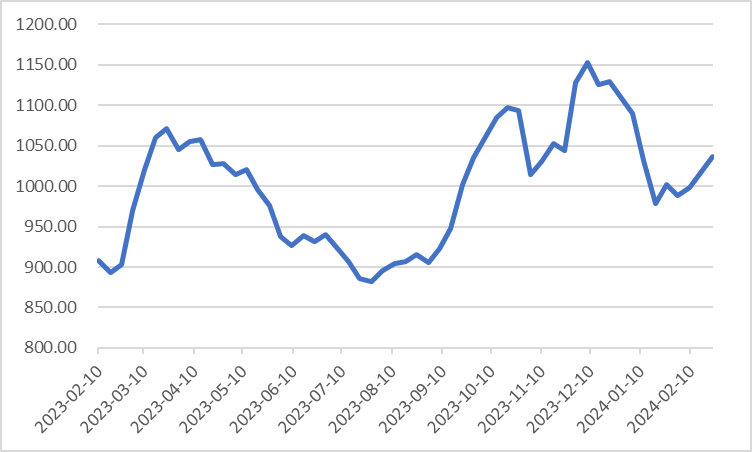

生产方面,纯碱和尿素表现最强。纯碱开工、浮法玻璃开工率随着存量项目收尾而走强,纯碱开工率环周增1.35%,月同比由上月的-7.01%提升至-3.43%;浮法玻璃开工率环周增0.33%,月同比由6.82%增至8.20%。尿素开工回暖,环周增4.35%,月同比由上月的6.84%增至9.73%,对应春耕化肥需求。环周来看,随着春节假期结束,多数生产指标都有恢复。

数据来源:iFinD

数据来源:iFinD

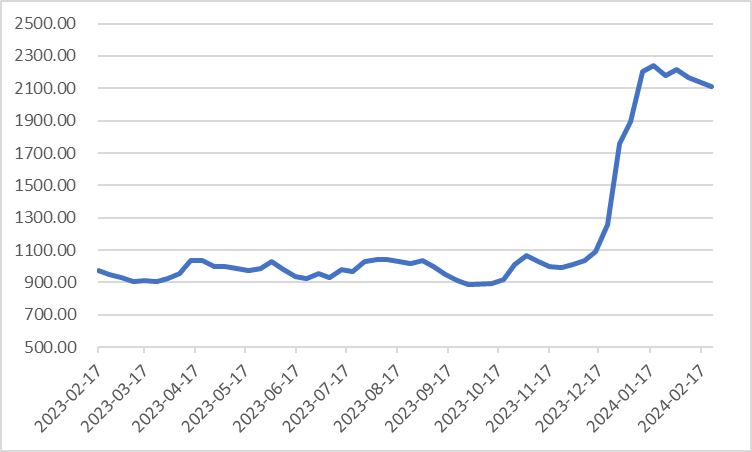

基建方面,春节假期后周度数据均恢复,但月同比来看,由于春节错位的因素,螺纹钢表观消费量由54.08%降至58.17%,国内样本企业沥青开工率由12.89%降至18.59%。仅有项目完工阶段对应的浮法玻璃开工率走强。对应了Mysteel的节后建筑施工企业返岗复工情况调研:企业项目以存量项目为主,69.7%的企业新开工项目较去年减少;84.38%的工人返工时间和去年基本一致,73.53%的项目开工时间和去年基本一致,但工人返岗、项目开工时间整体进程较去年略有延后。同时根据百年建筑数据,2024年全国各大施工单位普遍反映项目总量同比有所减少。高频与调研数据证实节前市场对于节后建材需求恢复不足的预期。

房地产,周环比在春节后出现季节性的大幅改善,但月同比数据绝大多数为负值,且较上月负增更多。商品房成交不乐观,由上月同比的-26.57%跌至60.10%,明显受到春节期间购房减弱的影响。

数据来源:iFinD

出口方面,周环比,偏上游资源品、领先全球与国内经济的北方和波罗的海干散货指数均下行;而对应下游消费品的上海、中国和波罗的海集装箱运价指数转好。月同比,各项指标均好于上月,2月出口较强。

数据来源:iFinD

数据来源:iFinD

通胀方面,PPI上,国际石油价格回升,与国内生产和需求更相关的焦煤、螺纹钢、铁矿石价格持续走低,环周为负值。月同比来看,涨跌互现,石油仍下跌但跌幅缩小,钢铁中,螺纹钢价格同比下跌且跌幅扩大,铁矿石价格同比增长但增幅缩小。CPI,后续CPI转正希望较大。最主要的猪肉平均批发价环周跌4.71%,但月同比由于基数的降低,本月同比3.53%,上月同比-16.78%,出现明显改善。虽然其他肉蛋类、蔬果月同比仍为负值,但跌幅较上月缩小。

数据来源:iFinD

小科普

Q:央行传统三大货币政策工具是什么?

A:存款准备金政策,公开市场操作,再贴现政策。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

*东兴基金精选固收产品*

$东兴兴利债券C(OTCFUND|009617)$

$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$

$东兴连裕6个月滚动持有债C(OTCFUND|015244)$

$东兴连众一年持有期混合A(OTCFUND|017507)$

$东兴兴瑞一年定开A(OTCFUND|007769)$

$东兴兴福一年定开债券A(OTCFUND|007091)$

本文作者可以追加内容哦 !