2024年的2月23日,周五,对资管行业而言,是个相对不普通的日子。

是日,历经52个交易日,罕见的八连阳之后,上证指数重回3000点;

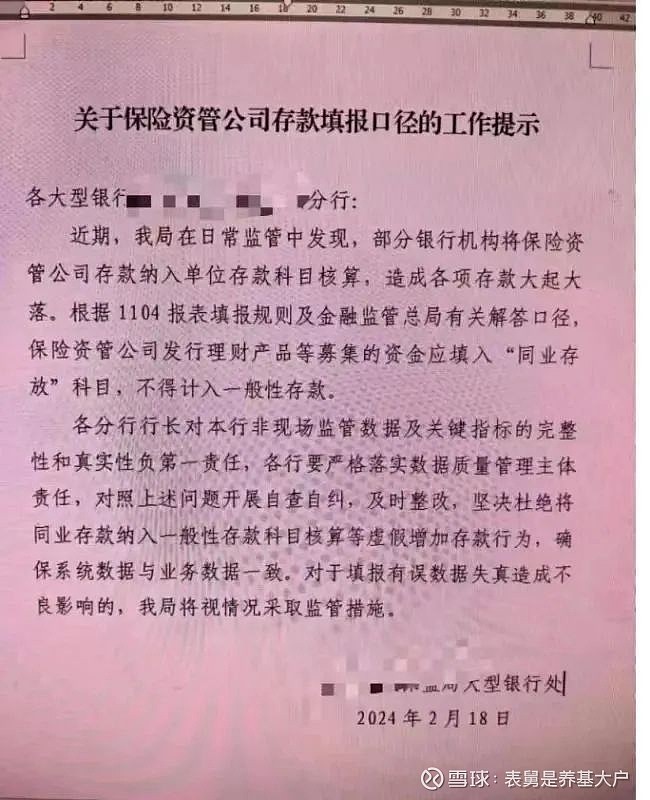

也是这一天,金融监管总局大型银行处,一纸「关于保险资管公司存款填报口径的工作提示」,使得此前默默运行多年的资管套利模式,浮出水面。

时间来到下午收盘的那一刻。

“赵老师,咱们XX理财,今年1月初发的「上证2900点躺赢理财1号」,是不是准备降权益仓位了?”

XX分行财富部的产品经理,小王,给自家的理财子公司的渠道经理,小赵,发去了一条微信。

上面提到的上证2900点躺赢理财1号,是XX理财给分行定制的产品,当时小王和小赵,同时看到了一篇公众号《开门红爆款理财研讨会》里的段子,说可以做个跟踪上证指数,$上证综合ETF(SH510980)$,搓波段的理财产品,低买高卖,赚3000点信仰的钱,下图。

说者无心,听者有意。

俩人一合计,还真在年初发了个一年持有的固收+理财,千辛万苦卖了3000来万。

权益上限20%,按照策略约定,2950点建5个点的仓位,直接买510980,随后上证指数每下跌100个点,加5个点的ETF,也就是在2650点,打满20个点的仓位,由于双十的限制,除了510980,还买了另外一个跟踪上证指数的ETF。

由于是一年持有的产品,固收部分,直接配了公司内部的保险资管专户,底层都是固定利率的协议存款,收益率3%出头。

最终在上证回到3000点之际,产品的权益部分,收益10%左右,贡献了2个点的绝对收益,产品净值1.025,年化近15%。

“王哥,你这跟踪的确实及时,今天下午盘中两点,第一次破3000点的时候,我就问了投资那边了,咱们严格遵守策略描述的交易纪律,到了3000点,就砍掉5%的仓位,然后每上100个点,再砍5%,到了3300点,权益就剁光。”

XX理财的小赵在微信里回复到。

「分行小王」:那就好,那就好,按照策略做就行,想到会回到3000点,没想到银行和能源板块涨这么多,上证指数修复的这么快,还有个事儿,赵老师,你看我发你的这张图。

「分行小王」:按图里的意思,要把保险资管存给银行的存款,从一般性存款,计入到同业存款里?对我们的固收部分,会不会有影响啊?

「理财赵老师」:王哥,对我们存量部分的影响有限啊,但因为底层存款不能新增,我们的几个保险资管专户都不能净申购了,只减不增。

「分行小王」:明白,感觉兹事体大,这事儿后续会有些啥影响?

「理财赵老师」:王哥,我说三个点,分别从收存款的银行,和做这个业务的理财子公司、出这个通知的监管的角度,试图把这个事的底层逻辑理一下。

第一个点,绝大多数国内的银行,长期处于缺存款的状态中。

有人可能会反驳,怎么可能呢,你看了新闻么,过去4年,银行体系净新增了50多万亿的存款,比之前10年加总都多,存款都泛滥了。

但我要说的是,银行确实缺存款,缺两类存款。

第一种,缺结算性存款。

什么叫结算性存款?

比如一家分行落地了某公募股票产品的托管,产品业绩爆发,规模涨到了200亿,这时候,基金经理判断市场太高了,减仓10个点,现金趴着,这时候分行就新增了20亿的活期存款,利率可能只有0.35%,白捡的一样;

又比如在分行同时营销了某电池生产商、某整车厂、某下游经销商,把汽车行业上中下游的结算账户都开过来了,下游支付给中游,中游支付给上游,无论资金流怎么流转,钱都会以保证金存款、活期存款的形式,留在分行。

这就叫结算性存款,存款是「沉淀」下来的,特点是,四两拨千斤,功夫做在前头,后续的成本就很低了。

招行为什么在银行里估值高?核心就是结算性存款,特别是工资卡代发等的比例高,付息成本低。

与之对应的存款,是「拉」来的,也就是我们常说的,「拉存款」,拉存款靠什么?喝老酒、找门路、送东西,甚至直接贴钱,无非就是这些方法,而无论是什么方法,都会导致一个结果,那就是,存款的获取成本很高。

所以,大家要知道,除了表面的,年报里的存款利率,付息成本以外,银行为了拉存款,还有大量的隐性成本。

银行缺存款,缺结算性存款,本质上,是银行缺低成本的存款。

第二种,缺一般性存款。

按照监管的口径,我们可以把银行的存款分为三类,一般性存款、同业存款、财政存款,其中财政存款,也就是国库资金,比较特殊,没有提的必要。

所以,实际的存款,就是一般性存款(包括居民存款、企业存款,也包括保险公司的存款,以及这份通知里提及的,保险资管存过来的存款,等等),和同业存款。

银行,缺的是一般性存款,不缺同业存款,如何理解?

我们知道,银行是经营杠杆的业务,简单来说,如果是10倍的杠杆,那么银行1块的资本金(股东的所有者权益),可以做10块的资产业务。

但是资产负债表的等式是平衡的,也就是总资产=所有者权益+总负债。

所以,1块的资本金,做10块的资产,还需要9块的存款。

理论上,我只要拉到9块的存款,银行这个资产负债的模式,就可以滚下去,然后通过资产和负债的息差,赚钱。

但是,这里有一个问题,监管,会去看你这9块存款的结构,如果你拉到的9块存款,都是快钱,怎么办?也就是说,你10块的资产已经买入,结果9块的存款第二天全想跑掉,而资产无法变现,那岂不是就被挤兑到倒闭了?去年硅谷银行破产,本质上就是这个问题,拿了创投公司的活期存款,买了一堆长期国债。

而在监管看来,同业存款就是这类容易跑得快的快钱,同向性很强,很容易一蜂窝的跑路,而一般性存款,不管是居民的、还是企业的,都会更加稳定一些。

包括保险公司的存款,也就是保险公司的自有资金,为什么能算到一般性存款?

这是基于1999年央行的两个文件,核心是认为保险公司的自有资金,负债来源很稳定,不容易跑,和其他的同业存款不一样。

为什么保险资管计划存出去的存款,之前也被算作一般性存款?那是因为,原来保险资管计划,背后的资金,都是保险公司的自有资金,那就也可以适用央行1999年的文件。

但这几年,保险资管计划开始营销其他非保险的资金,比如理财的资金,背后的资金属性就变了,理论上就不适用于央行的文件了,或者说,背后资金的稳定性变了,这是这份红纸通知的底层逻辑。

回过头来说9块钱存款结构的事。

监管有明确的规定,去限定一般性存款的比例。

比如MPA(央行的宏观审慎评估体系)里的同业负债比例,要求同业存款的比例,不能超过总存款的1/3,也就是说9块的存款,最多3块的同业存款,6块必须是一般性存款。

比如存贷比,也就是贷款/各项存款的比例,不能超过一个上限,但是同业存款不计入各项存款,也就是不算在分母项里,也就是说,如果存贷比的上限是50%,而我的存款结构,是3块的同业存款,6块的一般性存款,那么贷款最多,只能放6块钱的50%,也就是做3块钱的贷款,而贷款少了,高收益的资产就少了,银行就不赚钱了。

所以,为了多放贷款,银行一方面要把总的存款规模做大,另一方面,还需要在结构上,做大一般性存款,控制同业存款的比例。

而假如,现在有保险资管计划出来的钱,拉存款的难度等同于同业存款,是一种批发业务,而实际的功效,起到了一般性存款的作用,那么对于缺存款,缺一般性存款的银行而言,是不是会如飞蛾扑火一般,去做这块?

另外一个问题,银行为什么愿意,按比同业存款更高的价格,去做保险资管的存款?

因为我们说了,一方面他比同业存款,更能改善指标,最终能使我放出更多的贷款,我就愿意去付出溢价,另一方面,银行本来就缺低成本的存款,拉存款有各种隐形成本,即使保险资管计划的存款,比其他的同业存款更贵,但也可能比很多通过其他方式,拉进来的存款,便宜。

这就是我们说的第一个点,绝大多数国内的银行,长期处于缺存款的状态中,或者说,绝大多数国内的银行,长期处于缺低成本的、一般性存款的状态中,而保险资管计划存出的存款,可以通过监管套利的模式,只需要借道一份1999年的央行文件,就能几乎不费吹灰之力的填补这个空白。

第二个点,理财子公司为什么这么做,未来的影响是什么?

太简单了,为什么要这么做?

我的理财产品,直接以同业存款的形式,存给一家银行,三个月的价格是2.0%。

现在,我的理财产品,先买入保险资管专户,专户的成本是2bps,然后保险资管专户,以一般性存款的形式,存给同一家银行,三个月的价格是2.3%,扣掉付给保险资管公司的专户管理费,我的理财实际享受的存款利率,是2.28%,比我自己去存,多了0.28%。

香不香?

这部分高收益的保险协议存款,就成了理财产品的净值稳定器和增厚器,理财产品自然就更好卖了。

那么如果这块业务不能做了,会有什么影响?

我们打个比方,假如一家理财子公司,一家公募基金,同时上市了,假设两者的投研能力、渠道销售能力,完全一模一样,那么,理应给这两家公司,给予同样的估值,对吧?

但是现在,因为理财子公司,底层的投向更多,可以做这个保险协议存款,那么可能同样的一个净值型短债类产品,理财子的产品,永远要比公募的产品,年化高0.28%,长此以往,你认为,渠道,会去卖谁的产品?谁的规模能更大?谁的管理费会更多?谁的估值会更高?

所以,保险协议存款退出舞台后,相当于要给银行理财子的估值,在原有基础上打个折,因为,相较于其他资管公司的比较优势,削弱了,对公募基金等是个利好,不仅理财的竞品优势变小了(理财还有其他稳定净值的方式),且这部分保险协议存款的配置需求,很可能转而去配置公募的短债基金。

3000点以下投资上证指数,能够躺赢;本质上,投资保险协议存款,也是一种躺赢的模式。

在纸面合规的框架下,利用任何套利的模式,都无可厚非。

总有人喜欢拿“净值化转型”、“真净值”标榜自己,但每个人都有每个人的活法,每家机构都有自己的发展阶段,存在即合理,对先天基因不够完美(薪酬机制等)的理财子而言,现实是,

不管是站着还是跪着,都得先把钱赚了,好好活下去,才能最终站着做选择。

而保险协议存款退出舞台,既然无法避免,就只能迎面而上,倒逼理财子,通过真正的产品设计、渠道创新、投研提升,去寻找其他真正的核心竞争力,长期来看,良药苦口利于病。

第三个点,监管为什么要这么做?

同样很简单,王哥。

之前我推您一篇文章,《今年最大的风险以及最大的机遇》,里面有提到:

2024年最大的机遇:持续不断下行的居民端无风险利率。

2024年最大的风险:持续不断下行的居民端无风险利率,下的依然不够快。

我深以为然,这也是今年债券大牛市的底层逻辑。

事实上,监管近期的一系列举动,都是为了这一个大的目标在行动。不管是明面上直接降存款利率,还是这回降LPR,最后衍生的结果,你看,都是大行、小行,齐刷刷下调存款利率。

而保险协议存款的整治,同样如此。

一方面,保险协议存款不复存在后,对理财子而言,就没有这种比市场价格高几个bps的无风险套利幸产品了,其结果是,理财子的产品,不管是业绩基准,还是实际收益,都会下调,对很多居民而言,理财子的现金、短久期产品,才是真正的无风险利率,只有这些产品下调收益,才能实实在在的降低全社会的无风险利率。

另一方面,对银行而言,也就没必要加点,去做这些存款了,可以降低银行的负债成本,老老实实,踏踏实实,去做一般性存款,去想办法,提高低成本的结算性存款,走正道,少试图走歪道、抄近路。大概就是如此。

「分行小王」:听明白了,赵老师,降低全社会无风险利率,利好权益呗,让股票的风险收益比更高了呗,咱就继续整点含权产品呗?

「理财赵老师」:正是如此!

「分行小王」:搞点啥?上证2900点躺赢1号,试点成功,搞个躺赢2号?底层配点啥?

「理财赵老师」:不着急创设新产品,让权益的子弹,在3000点附近,先飞一会儿,说不定马上跌破3000点,继续做躺赢1号的持营(恭喜你,答对了,今日上证重回2977,继续$上证综合ETF(SH510980)$ 搓起)

本文作者可以追加内容哦 !