保观 | 聚焦保险创新

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

2024年开年,随着以5亿美元的价格将加州Medicare Advantage业务出售给医疗保健公司Molina Healthcare,Bright Health完全关停了健康险业务线。

1月29日,Bright Health正式更名为NeueHealth,今后将专注于向C端和B端客户提供护理相关服务及支持。

Bright Health曾经是最受关注、发展最快的美国保险科技公司之一,在健康险进阶发展的红利期诞生,筹集了大量资金,一度被寄予重塑行业的厚望。

光鲜的背后,Bright Health经历着持续亏损、裁员、信贷违约还有其他各种纠纷,压力一直如影随形,直到不得不砍掉健康险业务线以断臂求生的地步。

为什么这只昔日的独角兽会走到破产的边缘呢?

1

商业模式:

搭上健康险东风,Bright Health“众星捧月”

Bright Health成立于2015年,通过与医疗体系中的顶级供应商合作,建立医疗消费者和供应商之间的联系,致力于为用户提供合理的医疗保障方案,并通过先进技术提供高质量的医疗服务。

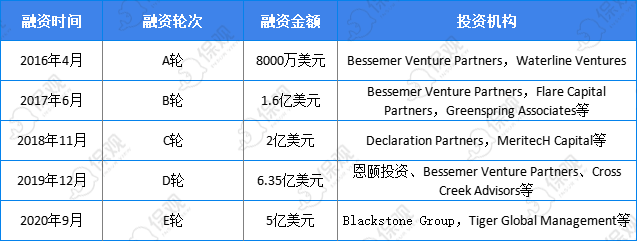

自成立以来,Bright Health频频获得巨额融资。IPO之前,Bright Health完成了无论融资,总融资金额近16亿美元,投资者团队中不乏黑石、老虎环球基金等大牌机构。上市后,Bright Health还于2022年12月从健康险巨头Cigna的风险投资部门 Cigna Ventures 获得了 7.5 亿美元的巨额投资。

Bright Health由两个业务部门组成,分别是Consumer Care和Bright Healthcare。其中,Consumer Care是价值驱动型护理服务业务,与其他付款方合作管理风险,Bright HealthCare销售Medicare Advantage和商业健康保险产品,也是充当医疗服务的付款方。

具体来说,Consumer Care以多种方式为消费者提供本地、个性化的护理服务,包括以下三类。

1)综合护理服务:截至2022年底,NeueHealth 经营着74家诊所(2021年底为180家),为将近58万名患者提供综合护理服务。其综合护理系统包括嵌入式药房、实验室、放射科和以人口健康为重点的专业服务,并提供预防,以减少住院等不必要的医疗行为。

2)Bright Health Network:主要有护理合作伙伴生态系统组成,截至2021年底,系统中有超过26万家护理提供者。然而,目前该业务线已经被砍掉。

3)价值服务组织:NeueHealth帮助初级保健实践和保健提供组织根据需求设计机遇价值的安排,为他们提供各种工具和能力,让他们能够向提供承担风险的初级保健服务方向房展。

Bright HealthCare是保险相关业务,市场区域横跨美国14个州,有多种健康计划产品。截至2022年底,Bright HealthCare为超过100万名消费者提供商业健康计划,并为12.5万人提供Medicare Advantage计划。2022年,Bright HealthCare退出了美国平价医疗法案市场。

同时,Bright Healthcare还参与了许多专业计划,是美国第三大慢性病特殊需求计划 (C-SNP) 提供商。

也就是说,Bright Health将医疗服务的供应和支付结合在一起,希望能达到降低总护理成本、提高医疗服务质量、优化消费者体验的目标。

其收入包括两部分,即服务费和保费收入。其中,服务费主要指NeueHealth附属医疗集团收到的按服务付费的收入以及NeueHealth旗下Bright Health Network产生的网络服务收入;保费收入指 NeueHealth的价值服务组织和附属医疗集团因负责患者的医疗护理得到的收入。

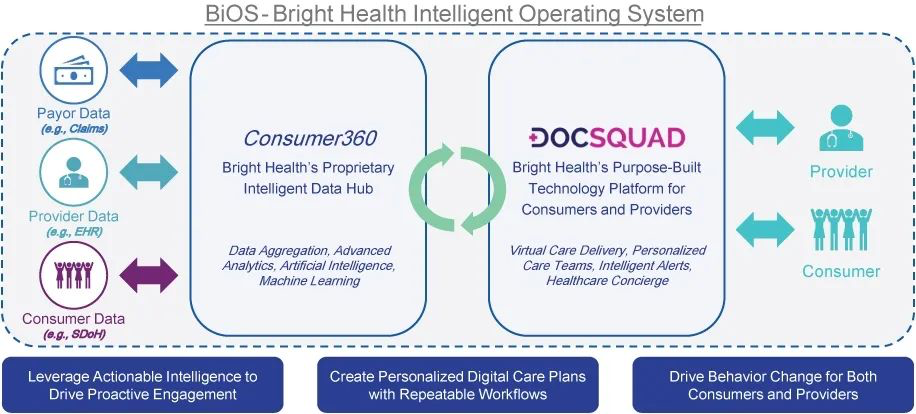

科技方面,Bright Health开发了一个智能操作系统“BIOS”,这是一个由消费者、护理交付和管理解决方案组成的智能技术平台。它的核心是智能数据中心Consumer360,该中心与Bright Health的互联护理合作伙伴数据和技术基础设施的生态系统集成,聚合了临床和管理数据、来自消费者体验的信息以及与健康的社会决定因素相关的数据,为消费者和护理提供商解决方案套件DocSquad和Panorama提供支持。

Bright Health技术系统

DocSquad是一个协作平台,为医疗保健消费者提供24/7全国范围内的支持。它与消费者护理团队合作,可以集成护理系统内的个体提供者采用该平台并直接为消费者提供服务,还为消费者提供简单便捷的联系方式,包括实时聊天/视频访问、必要的面对面服务等。

Panorama是一个管理平台,主要支持在综合护理模式中工作的员工。该平台是一套工作流程,涵盖护理融资和护理管理/护理供应功能,可提供简化的消费者体验。由于Panorama 建立在Consumer360之上,因此可以通过共享数据资产实时提醒护理团队,使他们能够主动干预以维护消费者的利益。

2

持续亏损、债务纠纷......

Bright Health为何深陷泥泞?

2021年6月,Bright Health完成IPO,定价每股18美元,筹集了大约9亿美金。然而,上市后的Bright Health暴露出了包括财务、信贷、经营质量等多方面的严峻问题。

由于连续30个交易日股价低于1美元,2022年12月31日,Bright Health收到纽交所的通知,如果未来6个月还是没有改善就将被摘牌。为了解决这一危机,Bright Health进行了1比80比例的反向股票分割,也就是股票合并,将股价推高了13.57美元,保住了上市地位。

为什么Bright Health在一级市场还是香饽饽,到了二级市场就这么被“嫌弃”呢?根本原因在于,Bright Health目前的经营质量比较差。

Bright Health成立以后,业绩经历了快速增长。从2019~2021年,Bright Health的Medicare Advantage会员数从4000多人增加到近12万人;相应的,保费收入从2.72亿美元增长到了39亿美元,2021年也是目前Bright Health业绩的最高峰。当时,Bright Health在美国14个州开展保险业务。

然而,与此同时,Bright Health的亏损窟窿却越来越大:净亏损从1.25亿美元扩大到了11.78亿美元。

从2022年开始,Bright Health进行了一些业务调整和收缩,保费收入下降至17.65亿美元,比2021年减少了一半的体量。但净亏损进一步扩大,达到13.6亿美元。

导致Bright Health持续亏损的首要原因是在业务高速扩张的情况下,公司的医疗服务和风控能力没跟上。“医疗费用”是美国健康险公司最大的成本项目,按照规定,医疗费用率,也就是医疗费用与保费收入的比例一般要达到80%以上。运营水平比较高的头部健康险公司,例如联合健康,近年来医疗费用率基本维持在81%~85%之间波动。2022年和2023年,联合健康的医疗费用率分别为81.99%和83.17%;其中,2023年第四季度由于老年人初级医疗保健需求增加、延迟医疗需求恢复等原因,医疗费用率有比较大幅度的提高,达到了84.98%。

相比之下,Bright Health的服务和管控能力就差了很多。2019~2022年,Bright Health的医疗费用从2.24亿美元增长至22.06亿元;医疗费用率方面,2019年为82.4%,但随着会员规模的扩大,2020年和2021年连续两年出现上涨,2021年更是突破了100%的大关。虽然2022年医疗费用率有所下降,但93.4%的水平远称不上经营有方。

医疗费用高涨的背后,除了有延迟医疗需求等客观因素的影响外,主要还是受到Bright Health自身能力的限制。

尽管Bright Health从成立开始就在经营模式中结合了技术模型、价值医疗等影响健康险发展的新因素,因此曾被业内寄予厚望。然而,健康险经营的根本并没有发生变化,医疗服务与风控是持续经营的基础。近年来,为了控制Medicare Advantage计划的成本上涨,美国政府相关部门出台了一些新政策,诸如ACO REACH模式之类的基于价值的合同安排,这些变动对健康险公司及医疗服务供应商的经营质量要求大大提高了,对成本一定要有严格的管控。

Bright Health的客户数量、收入规模增长确实很快,但再大的业务体量也填不满年复一年亏损的无底洞。

为了有效运营业务,Bright Health严重依赖第三方医疗供应商。由于Bright Health的业务快速增长,对及时处理理赔、进行有效资源管理的能力要求提高了,而某些第三方供应商无法有效扩大其业务规模,跟不上Bright Health的发展速度,所以无法有效支持其业务需求,影响了经营业绩。

从政策方面来看,美国健康险业务的经营需要满足很高的要求。

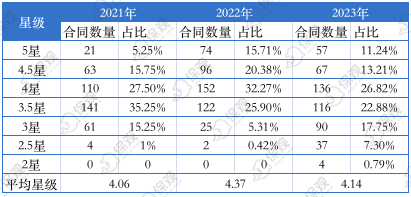

作为Medicare Advantage业务的经营方,Bright Health必须接受CMS的审查,审查内容包括对CMS合同的遵守情况、计划的执行情况、对管理规则和法规的遵守情况以及向 Medicare计划受益人提供的护理质量等。每个Medicare Advantage计划报销的一部分与该计划的星级评级系统挂钩,该系统根据CMS采取的各种绩效衡量标准(包括预防服务质量、慢性病管理、合规性和总体水平)向MA计划授予1.0到5.0颗星消费者满意度。

Bright Health的满意度并不高。在2021年,它的医疗计划均没有获得4.0星级评级。而官方数据现实,当年Medicare Advantage计划的平均星级为4.06,可见Bright Health的经营质量都没有达到平均水平。4.0星级是获得大量质量奖金所必需的,因此对Bright Health的财务业绩、计划的适销性、会员级别、现金流等都产生了重大不利影响。

Medicare Advantage星级分布

美国Medicare Advantage还实行风险调整制度,Bright Health收到的保费需要根据CMS定义的共识进行风险调整,该公式基于消费者人口统计数据和根据历史数据计算的分层病情类别代码(“HCC 风险评分”),目的是为了预测一个人可能使用的医疗保健服务和费用,用于调整美国联邦政府为支付参保者的预期医疗费用而支付的按人头付款,控制超额付款。

具体来说,根据风险调整计划,每个会员都会被分配一个风险评分,以确定某个州特定市场中的Medicare Advantage经营方在个人和小组层面的平均风险评分。此外,还确定了每个州、每个市场的整个受试者群体的平均风险评分。每个健康险经营方的平均风险评分与州的平均风险评分进行比较。

由于风险调整有对账和结算的滞后性,就需要健康险公司有准确估算成本、进行产品定价、收取合适保费、准确进行评估、编码和报告的能力。否则,不仅面临经营风险,还很有可能会被认定违反了法律,摊上官司。例如,Bright Health在美国内布拉斯州处理索赔时涉嫌出现数千起错误,包括拒绝许多新生儿护理和免疫接种等,被内布拉斯加州保险监管部门指控违反了该州法律和行政法规,最终被处以100万美元罚款;还有俄克拉马州卫生系统在法院对Bright Health提起诉讼,指控它在 2020年1月1日至2023年2月7日期间产生了2541项未付索赔,欠下近1310万美元。

近年来,CMS对风险调整模型进行了调整,据分析,风险调整因子有所下降。对于Bright Health这样的医疗费用率较高的公司来说,需要偿还的风险调整金压力进一步增加了。2020年和2021年,Bright Health的应付风险调整额分别为187.8万美元和931.2万美元。

严峻的经营形式对Bright Health的财务业绩、现金流都产生了负面影响。巨大的资金压力下,Bright Health选择了退出ACA交易所,并出售在各州的Medicare Advantage业务来筹集资金。到2023年,Bright Health退出了伊利诺伊州、新墨西哥州、阿拉巴马州等十余个市场,加利福尼亚州是它的最后一个保险市场。

此外,由于要承担终止的平价医疗法案(ACA)的风险负债,Bright Health还欠美国医疗保险和医疗补助服务中心(CMS)不少费用。另一方面,Bright Health还需偿还对摩根大通近3亿美元的信贷额度,这已经是摩根大通减免了3000万美元之后的金额。出售加州Medicare Advantage所得的绝大部分资金便被用作对摩根大通进行最终还款。

然而,虽然退出了保险业务,至少在短期内Bright Health还是要受到一些拖累,因为它还要偿还欠CMS以及几个州的风险调整资金。

3

专心做医疗,Bright Health还有机会吗?

保险业务败退,Bright Health选择转型为护理服务供应商。2022年10月,Bright Health宣布,除其他外,将通过在佛罗里达州、德克萨斯州和加利福尼亚州完全一致的护理模式,专注于为老龄化和服务不足的人群提供负担得起的医疗保健服务,主要客户包括商业健康险、Medicare Advantage和Medicaid的客户。

NeueHealth是经营医疗业务的板块,2020~2022年,Bright Health的服务收入分别为1.85亿美元、4.27亿美元和4.8亿美元。虽然看上去供应医疗服务比供应保险服务稳定性更强,但这条路也不是一条坦途。

首先,Bright Health的医疗供应目前还是以经营保险业务时积累的能力、资源和经验为基础,通过上文介绍可知,这个服务网络的质量并不高。如果不进行大幅度的调整和改善,即使进行了业务调整也是,影响保险业务的因素会一直存在,不能让客户满意的医疗服务业务是无法持续的。

另一方面,Bright Health将在医疗服务领域面临着激烈的竞争,直接竞争对手包括 Agilon Health、ChenMed、Iora Health、Oak Street Health、VillageMD以及联合健康旗下的OptumHealth 等公司,这些实体都可以提供基于价值的护理服务。

而目前美国护理服务市场的盈利难度也很大,对成立不久的新兴企业尤其如此。以同为上市公司的Agilon Health为例,该公司于2022年4月上市,2020~2022年净亏损规模分别为0.6亿美元、4.06亿和1.07亿美元,市值已经从上市时的119亿美元跌至现在的26亿美元。

Agilon Health股价

还有基于人工智能提供护理服务的科技公司Babylon Health在2020~2022年间累计亏损了8.84亿美元,上市后股价一度暴跌至0.5美元,最终于2023年5月进行了破产重整,股东资产全部归零。

可以预见,砍掉保险业务后,Bright Health的业务收入将大幅缩水,开始二次创业之旅。至于能不能盈利、能不能通过医疗业务再创新辉煌,这些都要等时间来回答了。

在这个起起伏伏的故事中,还有一个细节。即使在危机中,Bright Health的高管们也没亏待自己。据报道,该公司的管理团队在2022年亏损16亿美元后,向自己发放了超过400万美元的奖金。

从众星捧月的独角兽到处处欠债、仓促转型的上市公司,Bright Health的发展很让人惋惜。

创新不容易,创造一家伟大的企业更不容易,这个过程中遇到各种挑战都很正常。但是,所有发展都应该建立在尊重基本规则与规律的基础上,练好业务“基本功”、守住底线是进一步发展的前提。很明显,在健康险这个赛道,Bright Health并没有做好基本的经营原则,丢了这个基础,其他的都成了无本之源。而这也是很多新企业容易遇到的问题。

Bright Health的案例是一个缩影,我们期待看到更多生产力方面的进步,也希望行业未来的发展能够有更加坚实的基础!

本文作者可以追加内容哦 !