大家好,我是海豚君!

美东时间 2 月 26 日美股盘后,游戏引擎龙头 $Unity Software.US 发布了 2023 年四季度业绩。简单用一句话说就是一言难尽,前任 CEO 的烂摊子太大,新班子还得继续埋头收拾。

在具体讨论 Q4 业绩之前,先来帮大家回顾一下 Unity 上季度的问题。单从业绩来看,三季度的 Unity 除了自己瘦身(关闭 Professional Service)导致了收入增长转负外,还陷入了一个由付费政策变化引发客户不满情绪的经营状况。后者在 Q3 业绩中还没表现太多,但最直接能看到影响的,就是三个前瞻性指标都指向短期趋势堪忧。

而因为又取消了业绩指引的披露,使得市场对公司当下的实际发展状况更加懵逼,因此业绩发布后公司股价立即大跌。后来的一波反弹纯粹是因为市场流动性以及 VisionPro 和 AI 的题材炒作,实际上 Unity 在 VisionOS 上的 3D 引擎收入还未对公司业绩有太多贡献。

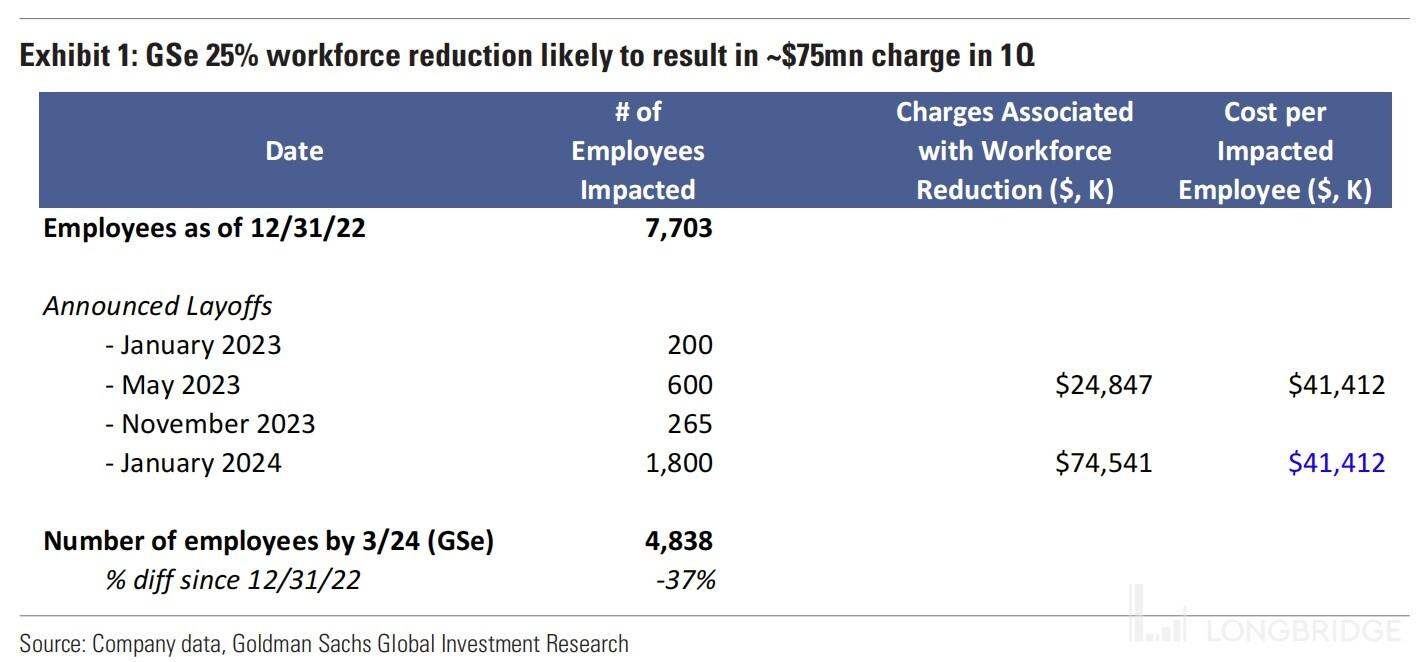

而 1 月初公司宣布继续裁员 1800 人(占 25%),是彻底将股价逆转。这种一次性的大规模裁员(而非持续的滚动式裁员以保证业务稳定)并不能简单诠释为降本增效的利好,反而说明公司战略或经营状况短期内发生了巨大变化,这种不确定性飙升下资金难免跑路。但 Unity 的组织臃肿是铁的事实,前任 CEO 一笔笔坑爹的高价收购后,并未有及时的部门重组和人员整合,使得 7000 多人的公司年创收只有 20 亿。

因此这种情况下,Q4 业绩对指引公司何时走出重组阴霾就显得至关重要,但实际来看,由于一些披露结构的变化加上部分前瞻性指标未在快报中呈现,因此使得短期前景的判断更加困难。公司预计一季度末完成重组,届时可能才能摸清 Unity 的基本面拐点。

Q4 业绩具体情况:

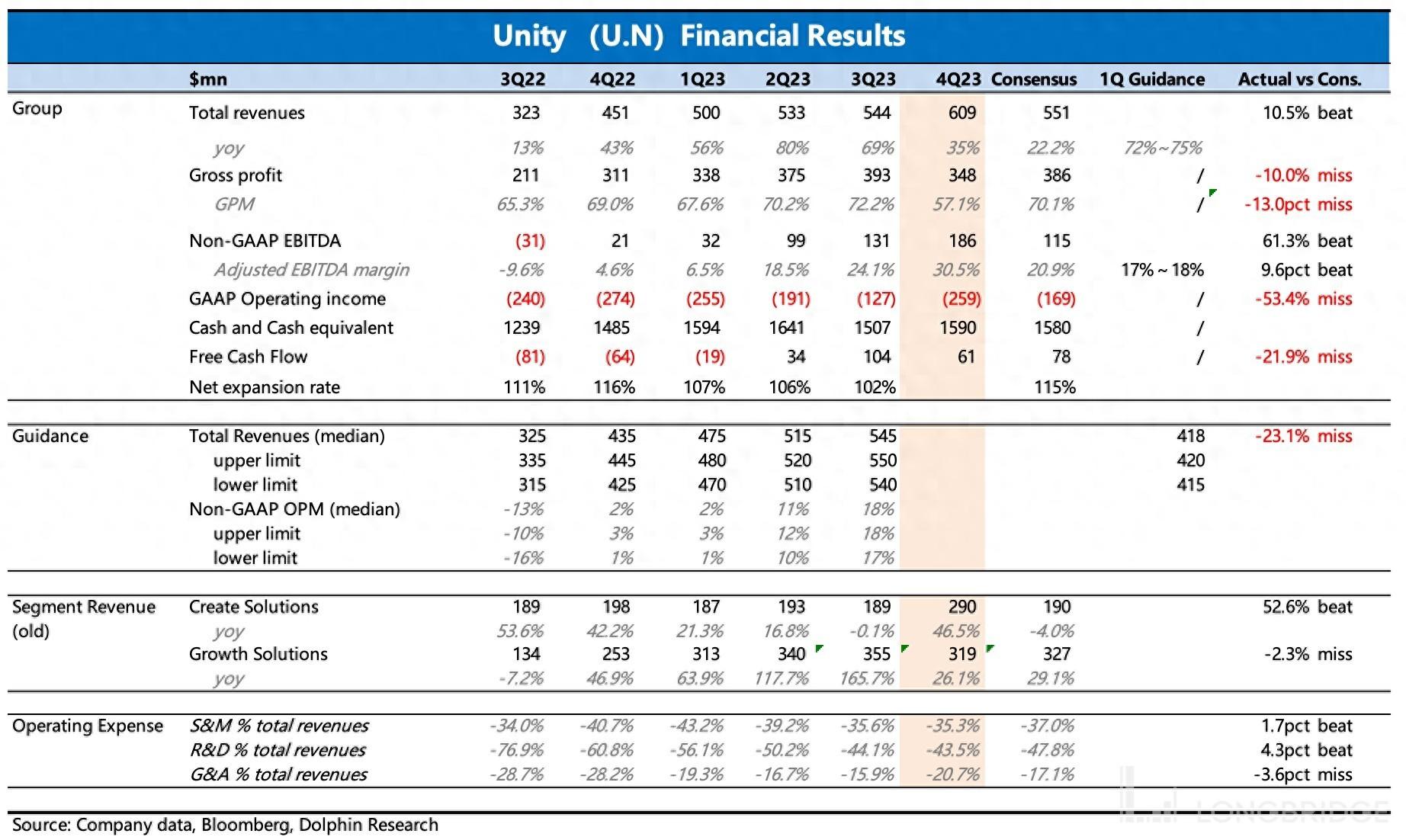

1. 剔除偶然因素,收入利润双双 miss:乍看之下,好像收入、调整后 EBITDA 都 beat 了,但实际上这里面包含了因为在 11 月末终止了与 Weta 的原先合作框架,使得 Weta 工作室使用相关技术的行为被确认为 Unity 的一次性永久 license 的收入 9900 万。

如果完全剔除这个的影响,实际上 Unity 的收入 5.1 亿和盈利 Adj. EBITDA 8400 万都是明显低于市场预期的。

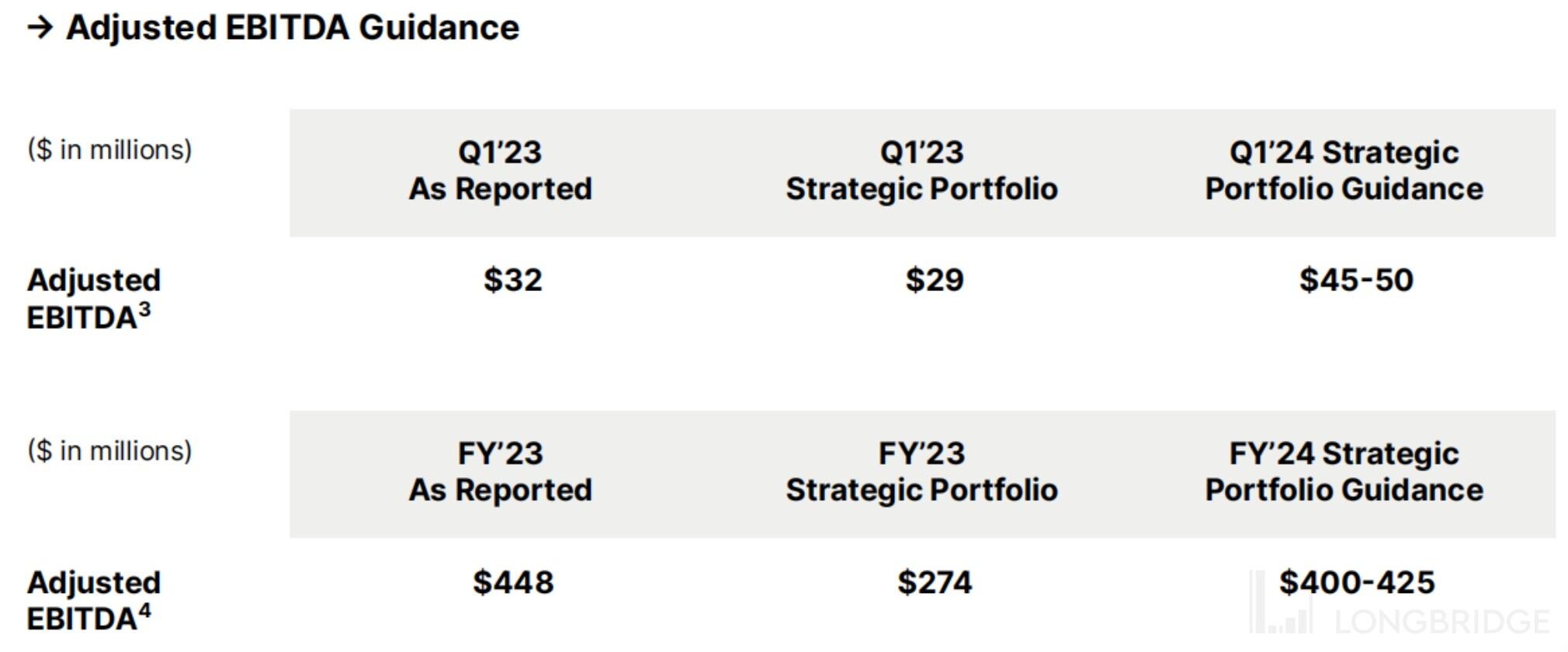

2. 前瞻性指标失效,指引负增长:继上季度在公司发展重大改变的情况下反而取消指引的操作后,市场希望在 Q4 重新看到的业绩指引,至少能够说明一下公司当下的经营现状。

对 1Q24 和 2024 年的指引虽然给了,但是管理层重新定义了一个披露口径——“Strategy Portfolio” 来代表他们未来将专注发展的核心业务,包含引擎、云以及广告。逐步退出和关闭的 Weta、专业服务以及 Luna(原 IS 业务,跨渠道营销策划,面向独立工作室、游戏小厂),都不再披露具体的收入和损益。这主要会导致海豚君关注的一些前瞻性指标,因为无法回溯往期而通通失效(并且这次也未披露,等待完整版财报)。

但从递延收入来看,长期递延收入直接少了 90%,恐怕原先这里面来自 Weta 递延收入也占比不少,同时也很可能有付费调整带来的客户合同流失。

如果直接一点看公司自己披露的 “Strategy Portfolio” 在 2023 年和 2024 年的收入(/指引)情况,也能看到一个加大负增长的惨淡前景。只是少了亏损的业务,利润会看上去好一些。

3. 臃肿低效的架构,仍需优化:虽然 1 月宣布裁员 1800 人,之前 11 月也宣布裁掉 Weta 业务的 250 多人,但对于目前还有 7000 人左右创收 20 亿的组织架构而言,Unity 与其他软件公司同行对比起来,显得非常臃肿和低效。

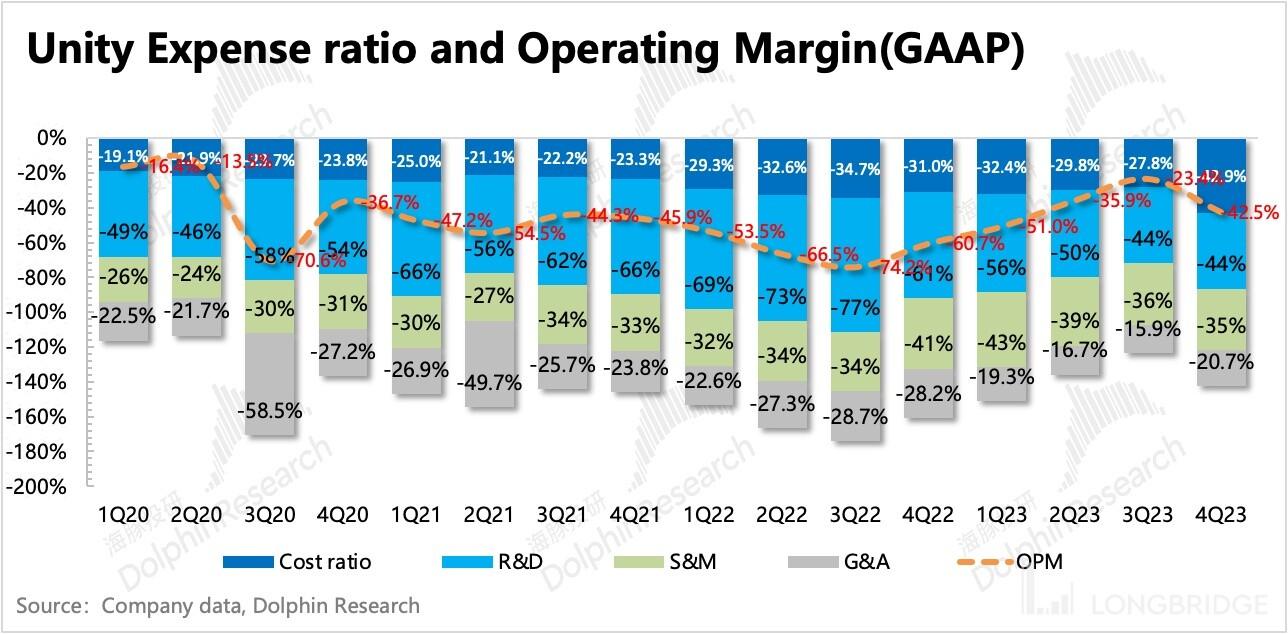

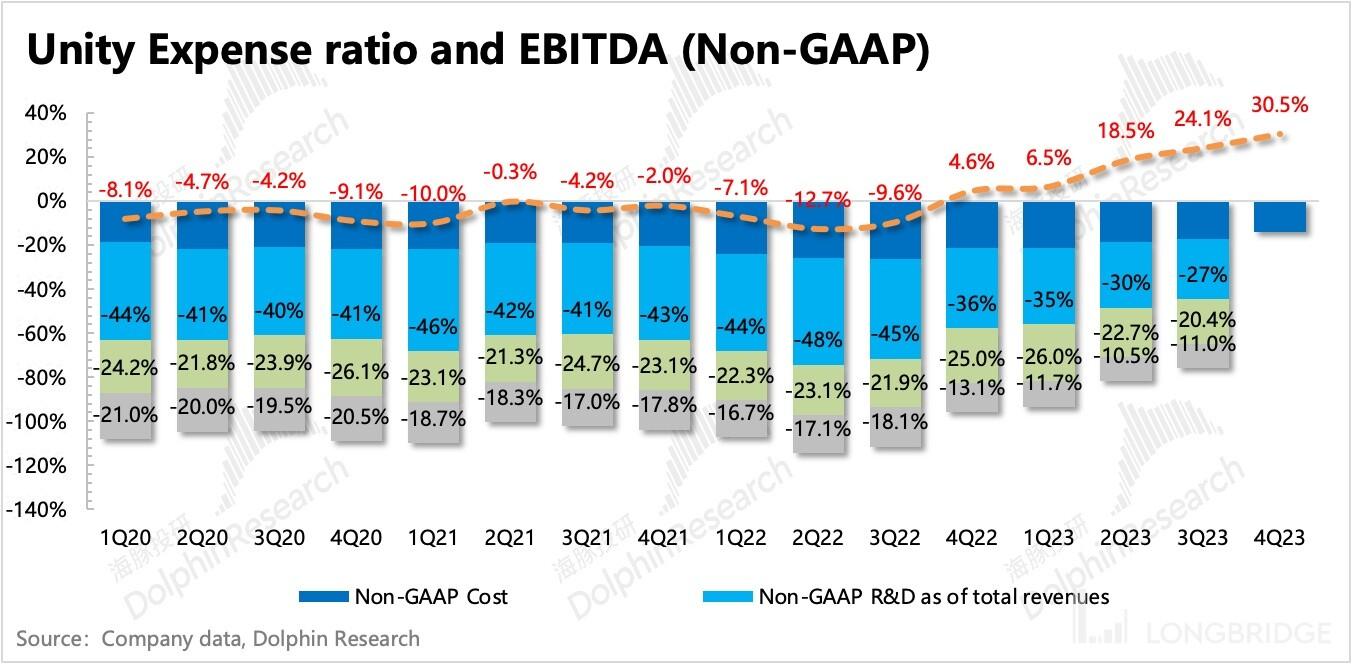

最直接的体现就是高额的经营费用。Unity 的三费往往占收入的 100% 以上,股权激励在其中占了 30%。Q4 经营费用率 99.6%,较三季度有提升,再加上当期确认的 Weta 收入成本不低,导致最终的净损益达到了 2.5 亿美元,经营亏损 2.6 亿。

公司透露 1800 人裁员后,预计将会给全年带来 2.5 亿的 Non-GAAP 经营开支,如果按照 30% 的比例加上股权激励的话,那么就是 3.3 亿的经营费用,优化效果还是不小的。

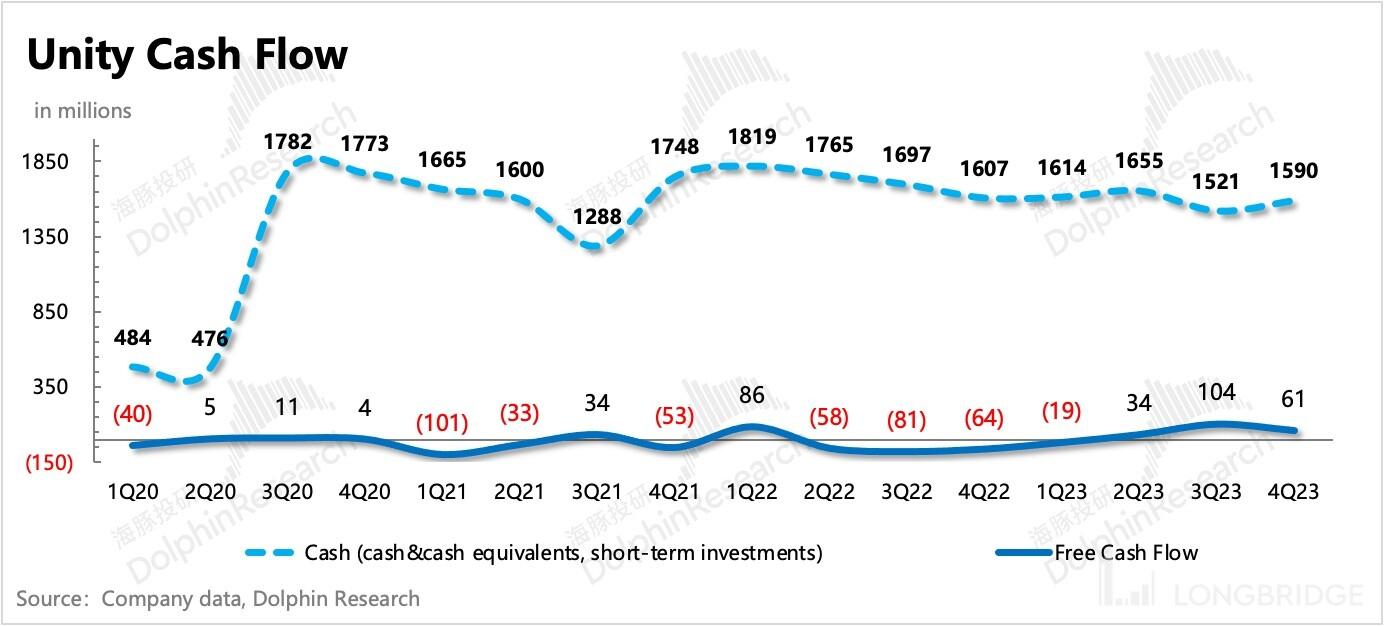

4. 虽然业绩惨淡,但现金暂且无忧:四季度末公司账上现金 16 亿,虽然净亏损有明显扩大,但自由现金流还能净流入 7200 万,后面在快速砍掉更多亏损业务后,也会进一步减少现金流的压力。短期裁员会带来一些补偿费用的支出,不过员工薪酬有 30% 是期权,这部分反倒可以省出一些现金支出,市场有预计两次裁员需要支出约 1 亿的补偿费用。

5. 当期业绩一览

海豚君观点

总之,现在的 Unity 还处于一个混沌期。

一方面,稳定的领导班子(最终 CEO)还未敲定,代表着当下公司较难制定中长期战略。James 是 Silver Lake 找来的过渡 CEO,他可能是站在 Silver Lake 这个大股东角度,对盈利的关注重要性排在第一,因此大刀阔斧的削减各种亏损业务。

海豚君认为,相比削减创新业务,Unity 可能首先需要解决是经营效率的问题,毕竟前任 CEO 手上收购案非常多,但每一次收购完成后,似乎并未做特别明显的人员整合,以及业务协同性欠佳导致人员持续冗杂。砍掉业务可能速见成效,但也会打掉一些 Unity 的成长潜力。

另一方面,休闲游戏的增长放缓、苹果隐私政策,以及自身战略的大变化,使得 Unity 老业务的 “业绩底” 还要继续徘徊一段时间。而市场炒作的 VR,目前 VisionPro 的贡献还很小(技术适配性、与苹果自带引擎的竞争、开发者较少)。

公司表示 2024 下半年会看到加速增长(低基数 +Visionpro 3D 引擎 + 与 Meta 合作 H5 小游戏),只是全年还是负增长状态。但瘦身之后的 Unity,其未来增长是否还能支撑当前的估值(24eEBITDA 27x),恐怕对 VR 或者 AI 的依赖性只会更高了。

以下为详细分析:

一、Unity 业务基本介绍

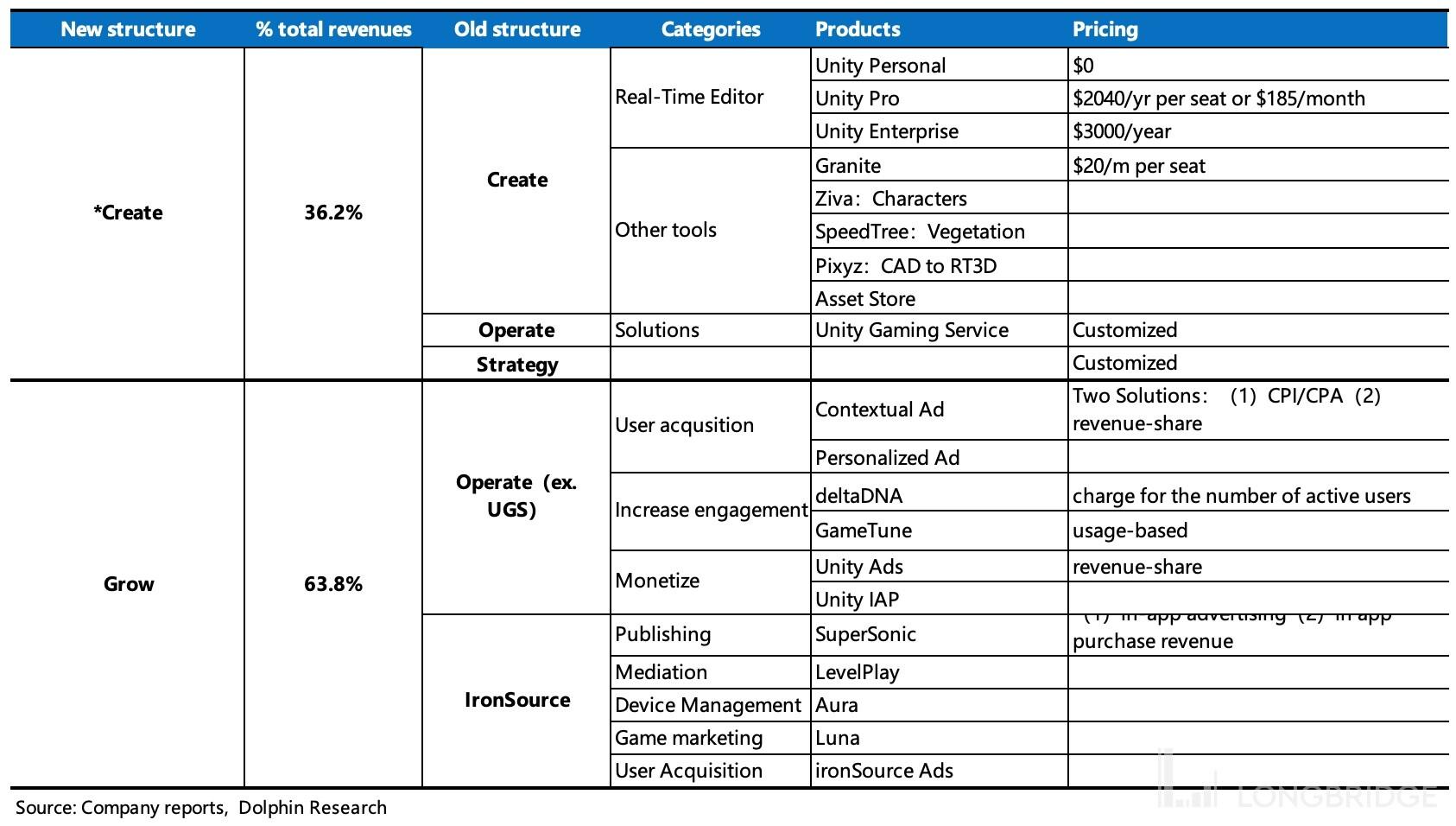

披露结构大调整:当下业绩并入了 IronSource 经营情况,因此只看同比增速相对失真,并且由于细分业务的划分范围也进行了调整,因此加大了往期可比的难度。

新的披露结构下,分部业务从原来的三个(Create、Operate、战略)浓缩成两个(Create、Grow)。

新的 Create 解决方案包含了原先 Create 下的产品(游戏主引擎)外,还加入了原先确认在 Operate 中的 UGS 收入(Unity Game Service:针对游戏公司的全链条解决方案,帮助解决游戏开发、发行、获客运营的一揽子方案)、原 Strategy 的收入;

而 Grow 解决方案包含了原 Operate 中的广告业务,以及合并 IronSource 的营销(Aura、Luna)和游戏发行服务(Supersonic)。

收入贡献分布来源于游戏开发主引擎的席位订阅收入,和负责撮合竞价的广告平台收入、游戏发行收入等。

1、从 Unity 的过去几年的业务结构来看,虽然 Unity 声名鹊起在于其在手游开发引擎市场的绝对垄断,但实际上 Create 解决方案业务对整体收入的贡献率并不是最高的。并且随着激励广告游戏的加速增长,Grow(Operate)的广告收入也迅速攀升,对 Unity 的收入,尤其是利润的支撑作用更大。

2、回顾 Unity 过去两年的业绩,Create 收入基本保持在一个 30%-50% 的增速水平,符合一个发展相对稳态的 SaaS 平台表现,即用户渗透率达到阶段天花板,但粘性高续签率有保障,每年创收增长靠用户使用更多的工具软件或者是平台提价效应。

对于 SaaS 平台来说,经历过拓客期之后的稳态期,利润率不断提升,平台价值也会兑现。这也是 Unity 的中长期逻辑之一。

3、目前 Unity 虽然经营亏损还相对较大,主要源于主引擎的变现率相比同行较低,Create 的利润模型还未跑起来,而在近几年公司又不断增加对非游戏领域的投入扩展。

4、在主业领域还未盈利之前,就毫不手软的为新市场投钱,Unity 这是提前挖掘自己的新增长动力,这在管理层的几次讲话中也提及,公司当下的战略重点是抢占更多的市场。但也同时带来了市场对盈利模型、公司现金流的担忧。

5、与 IronSource 合并是基于中长期逻辑,一方面可以给 Unity 补足游戏产业链中的发行环节的能力和资源(偏超休闲游戏),赚更多游戏流水的分成,另一方面则有助于 Unity 扩大在独立游戏工作室中的使用渗透率,有助于在元宇宙 “掘金” 时代,Unity 的 “铲子” 影响力得以发挥。

二、亏损业务重组,Create 是重灾区

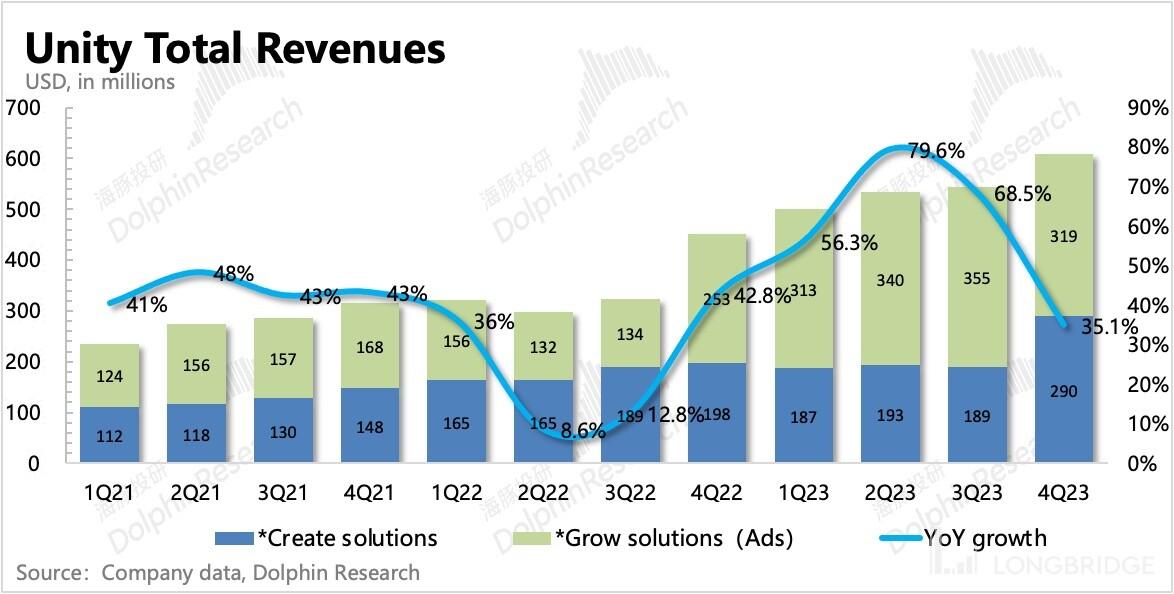

Unity 四季度实现总营收 609 亿美元,同比增长 35%,但其中包含了 Weta 的一次性收入,剔除这个影响,实际只有 510 亿,同比下滑 2%,作为一个依赖高增长的成长股,这个业绩非常难看。

当然这与公司正在做业务重组有关,其中对于专业服务、Weta、多人游戏硬件组件开发、独立开发者专业艺术创作工具以及 Luna 都业务都将逐步退出。原因是当下利润至上,而这些业务都是亏损型业务。

不过上述即将关闭的业务中,除了 Luna(面向独立开发者的跨渠道营销策划),其他都属于 Create 业务范畴,因此总营收下滑主要是 Create 的拖累(不含 Weta 情况下)。

而 Grow 业务也因为 Q4 开始有收购 IS 而产生的高基数,增速由上季度的 166% 放缓至 26%。

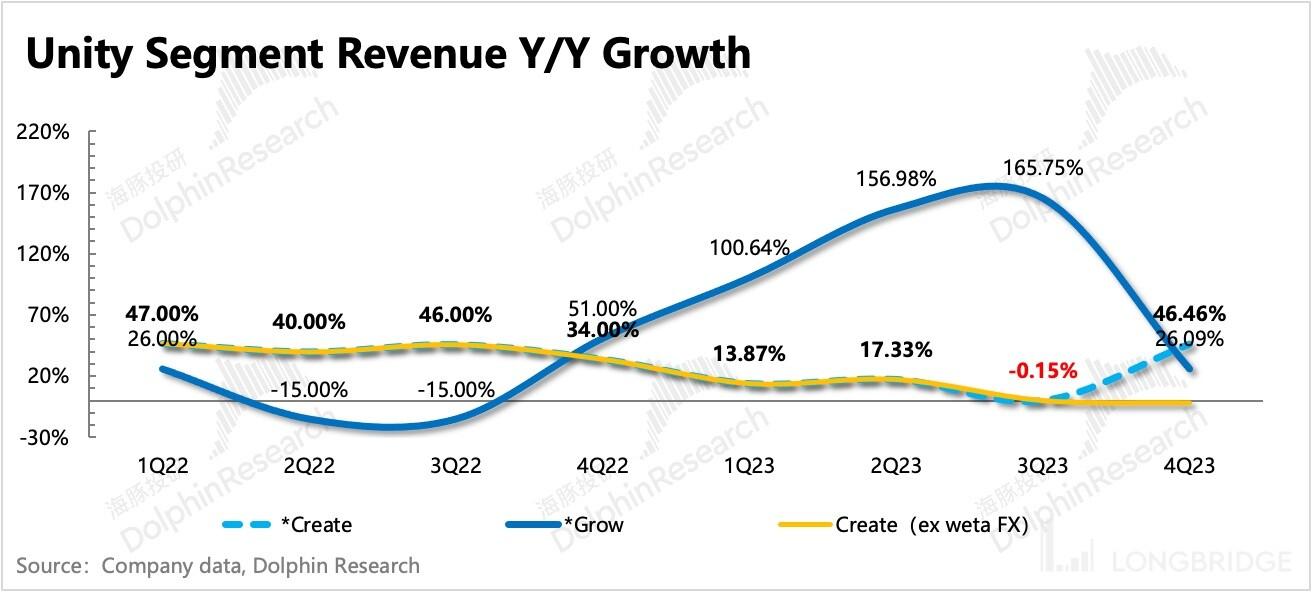

四季度 Create 继续下滑实际上不足意外,上季度我们就从 Net expansion rate、大客户数、剩余履约合同/递延收入,三个前瞻性指标,看到了一些前景的增长压力。但因为这个季度,公司有两个前瞻指标并未在快报中披露,因此暂时无法与上季度回溯对比。

但从剩下还披露的递延收入,以及公司自己给出的收入指引来看,2024 年 Unity 的增长压力还是不小的,尤其是上半年。下半年可能会因为基数低、VisionPro 以及和 Meta 关于 H5 游戏的合作才会看到回暖。2024 年底,Unity 6 将发布,这版引擎融入了新的 Runtime 付费模式,因此有望对老业务带来拉升。

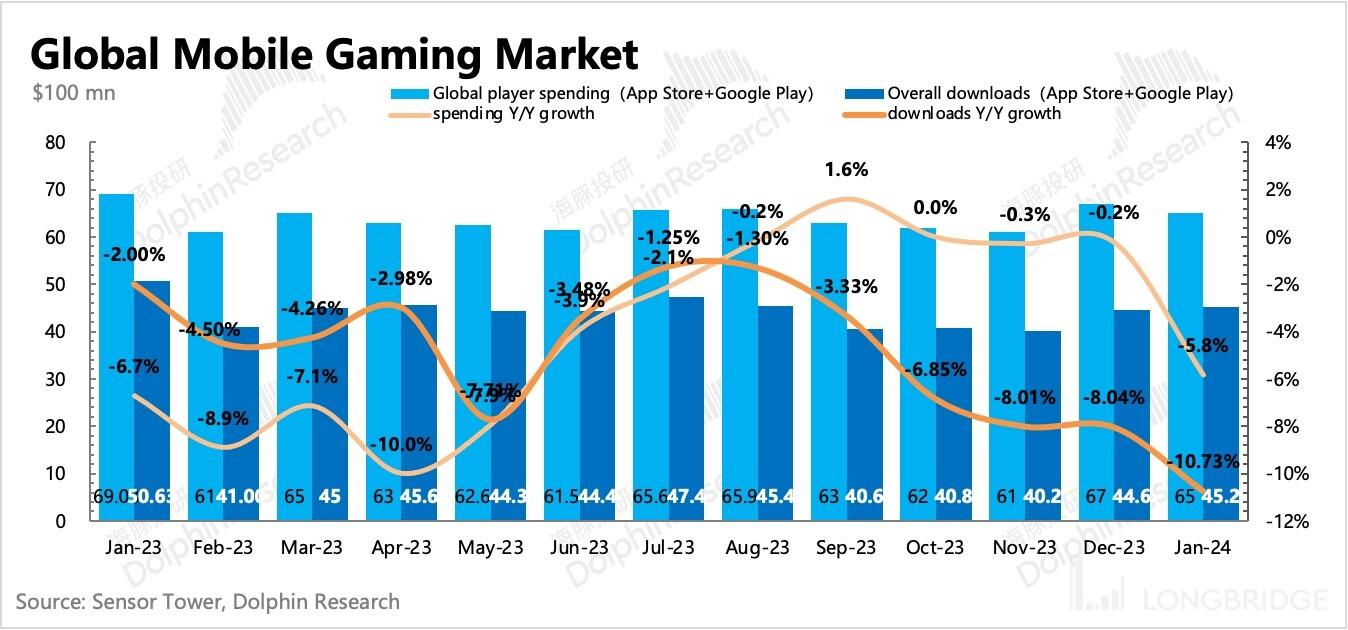

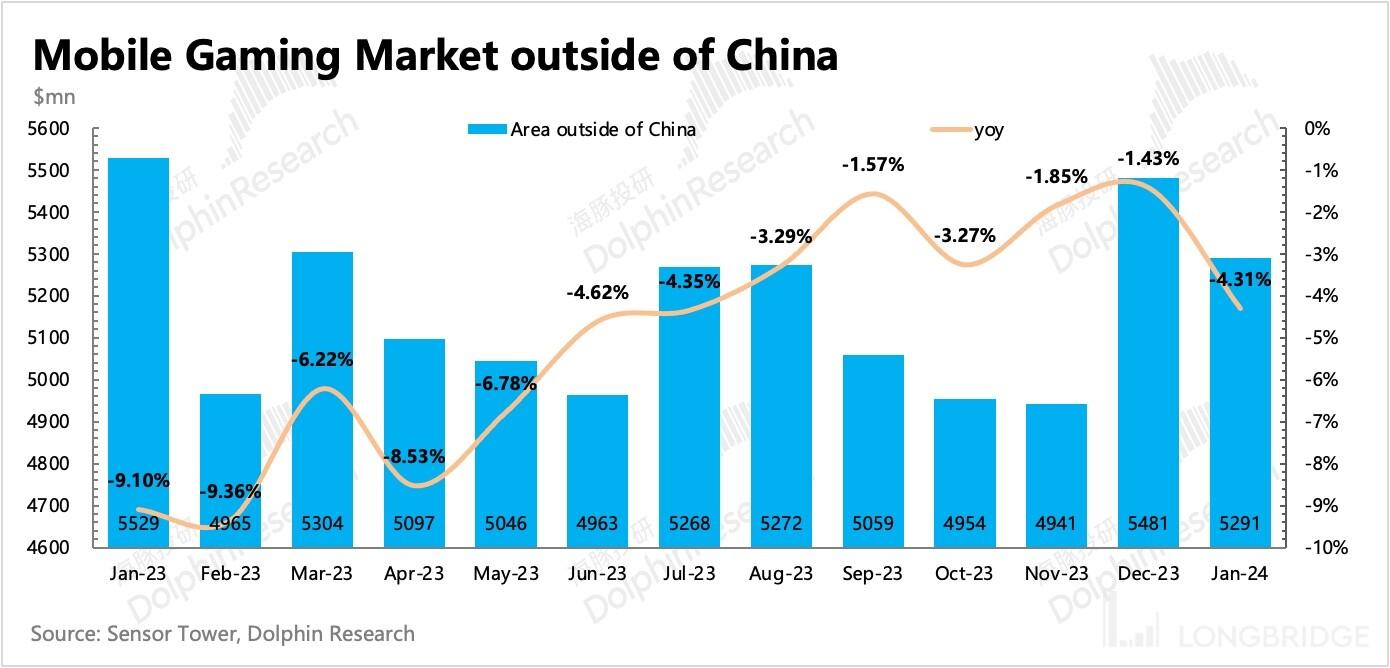

虽然 Unity 的增长和估值看点主要放在非游戏的工业场景上,但 Q4 游戏市场收入还是占了整体引擎订阅收入的 67%,因此我们也有必要看看行业情况。

从趋势上看,1 月之前持续回暖的趋势很明显,但下载次数四季度就开始增速不断走低了,这可能也与中国市场疫情放开,线下活动强势反弹有一定关系。

因此我们预期上半年仍然有一个轻松修复的低基数红利,但下半年也会真正回归疫情扰动的正常,全年来看,稍显平淡,增量需要更多的开发者参与新品开发来刺激行业共同繁荣(以下数据不含中国安卓区市场)。

二、臃肿低效的架构,仍需优化

虽然 1 月宣布裁员 1800 人,之前 11 月也宣布裁掉 Weta 业务的 250 多人,但对于目前还有 7000 人左右创收 20 亿的组织架构而言,Unity 与其他软件公司同行对比起来,显得非常臃肿和低效。

最直接的体现就是高额的经营费用。Unity 的三费往往占收入的 100% 以上,股权激励在其中占了 30%。Q4 经营费用率 99.6%,较 Q3 有扩大,再加上当期确认的 Weta 收入成本不低,导致最终的净损益达到了 2.5 亿美元,经营亏损 2.6 亿。

剔除收购 Weta 解散后的商誉减值、员工期权激励等费用后,EBITDA 利润率提高到 30.5%。但如果不考虑 Weta 的话,利润率也就 16.5%。不过因为逐步退出高亏损业务,公司对 Q1 和盈利指引超出市场预期,全年虽然有收入的明显拖累,但盈利亏损比市场预期的要好一些。

公司透露 1800 人裁员后,预计将会给全年带来 2.5 亿的 Non-GAAP 经营开支,如果按照 30% 的比例加上股权激励的话,那么就是 3.3 亿的经营费用,优化效果还是不小的。

三、现金暂且无忧

四季度老业务增长承压,公司在现金支出上都比较谨慎,Q4 自由现金流净流水 7200 万,,但因为本期略增加了投资、借了一些债务,因此持有现金额环比上升,截至四季度末 Unity 账上有现金 + 投资大约 16 亿,环比减少了多了 0.7 亿。

公司无有息债务,融资都是靠直接增发股票,或者发行可转债,四季度末合计面额规模 27 亿,较上季度变化不大。其中主要是 2021 年发行的,面额 17.25 亿,2026 年到期的可转债因为转股价格太高股性基本消失,可能到期需要偿还。

但由于公司自由现金流已经转正,后续有望继续积累现金,因此暂时不用特别紧张潜在融资风险,对于中小投资者来说,Unity 至暗期何时结束,收入上是否能恢复高增长仍然是更重要的。

<此处结束>

本文作者可以追加内容哦 !