$优然牧业(HK|09858)$$现代牧业(HK|01117)$$澳亚集团(HK|02425)$

也不必那么悲观!虽然原料奶价格一直在持续下降,但原料饲料价格也在下降且幅度更大。

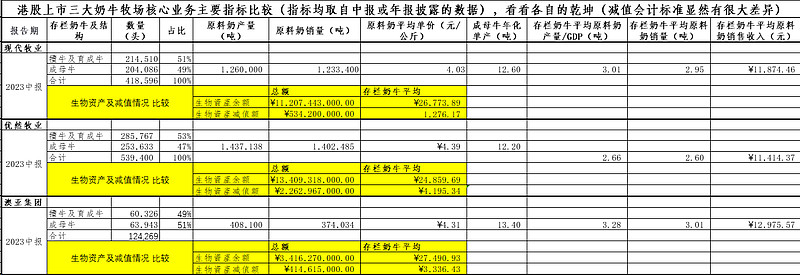

根据中报数据,比较一下港股上市三牛牧场核心业务主要指标(见下图),发现:

优然牧业上半年巨额亏损主要是生物资产减值要比其它两个牧场幅度大。现代牧业与澳亚的生物资产价值似乎水分比较大。如果挤水分挤到优然牧业的水平的话,这两股的亏损可能达到一个新水平,现代牧业起码要多亏801,275,262.65元,澳亚起码要多亏326,980,903.70元,反之优然牧业生物资产价值如果与澳亚一样的话则可少亏1,419,287,991.84元。显然生物资产减值是有很大的不同的理解与操作空间。表面上看中报披露的生物资产值与存栏牛总数,现代与澳亚的牛(生物资产)要比优然牧业的生物资产“值钱”很多。

原饲料价格下降在23年会计期内得益不会太显著,当然在2024新一年的会计期得益会明显一些。假设牛群数量与上半年保持不变,优然牧业23年下半年是否能明显减亏,主要还得看有多少犊牛成长为能产奶的成母牛,主要还得看原料奶的产量、销量及销售收入增长有多大(当然了,这也是基于产出来的牛奶都能顺利以市价卖出的假设,因为伊利是大股东和大客户嘛,消化掉优然牧业的原料奶应该是没有问题的)。即是说23年下半年养牛成本下降微乎其微,增加收入才能减亏。如果下半年牛群继续增大、犊牛比例继续扩大的话,那结果可能比上半年更加悲哀。

优然牧业目前主要的问题就是牛群比例稍微差些(或者用优然牧业的说法,就是牛群中年轻的牛(未有产出的牛或后备牛)太多了),拉低眼前的效益。当后备牛释放产能时(比如成母牛与犊牛育成牛的比例达到澳亚的水平时)未来爆发的潜力还是不错的。希望优然牧业不要老是养不产奶的“闲牛”,犊牛育成牛总是占大比例。这样既不科学,也是投入大、产出少、效益差。

54万牛的养牛成本靠25万头成母牛的原料奶销售收入实在是消化不了,若果牛群结构达到澳亚的水平的话,成母牛比例达到28万头,那么按照上半年的单产及奶价水平计算,年可增加销售收入1,606,740,000.00元,这样应该就不会亏了吧。如果市场逆转的话,那真是业绩大爆发了。

本文作者可以追加内容哦 !