PubMatic 是一家独立技术公司,通过提供未来的数字广告供应链来最大化客户价值。PubMatic 的卖方平台使开放互联网上的世界领先的数字内容创作者能够控制对其库存的访问,并通过使营销人员能够提高投资回报并跨广告格式和设备覆盖目标受众来增加货币化。自 2006 年以来,PubMatic 的基础设施驱动方法实现了数据的实时高效处理和利用。通过提供可扩展且灵活的程序化创新,PubMatic 改善了客户的成果,同时倡导充满活力且透明的数字广告供应链。

PubMatic 是一家独立技术公司,通过提供未来的数字广告供应链来最大化客户价值。PubMatic 的卖方平台使开放互联网上的世界领先的数字内容创作者能够控制对其库存的访问,并通过使营销人员能够提高投资回报并跨广告格式和设备覆盖目标受众来增加货币化。自 2006 年以来,PubMatic 的基础设施驱动方法实现了数据的实时高效处理和利用。通过提供可扩展且灵活的程序化创新,PubMatic 改善了客户的成果,同时倡导充满活力且透明的数字广告供应链。

23Q4

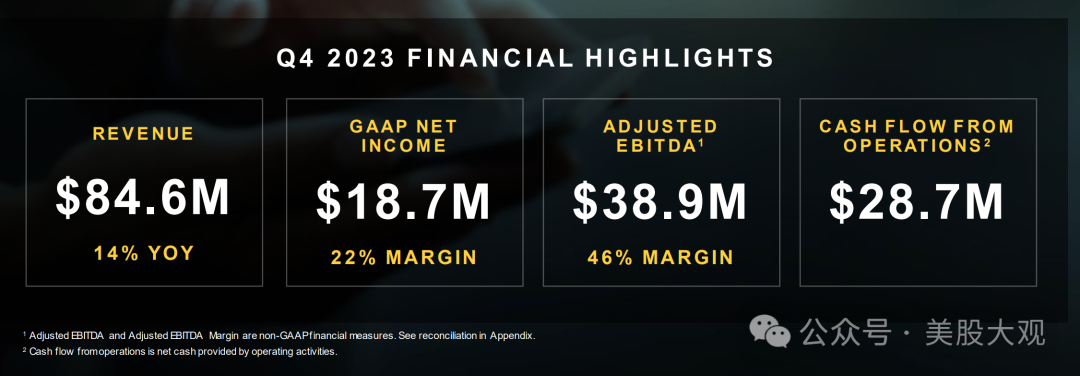

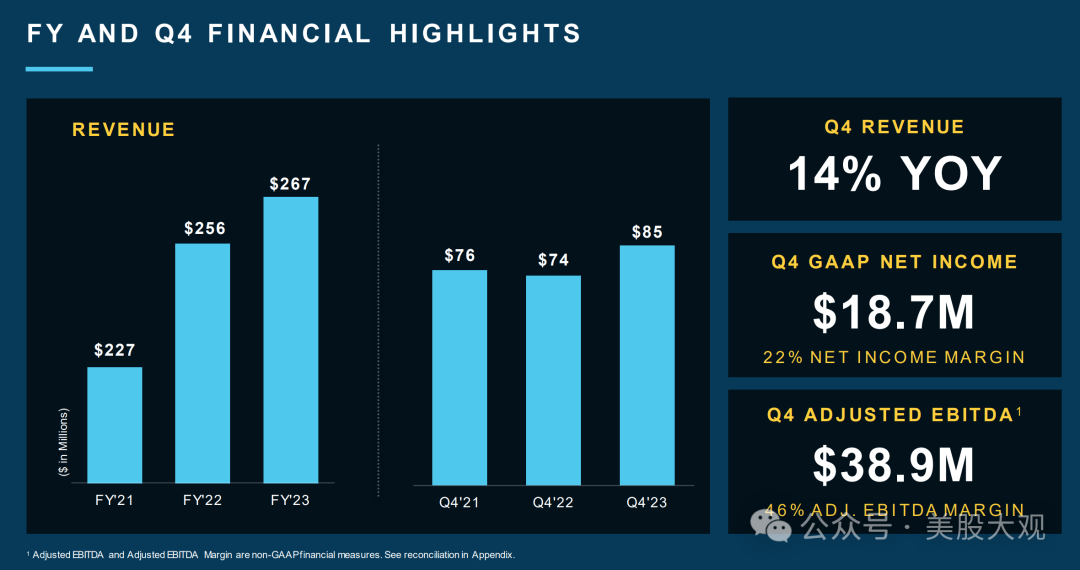

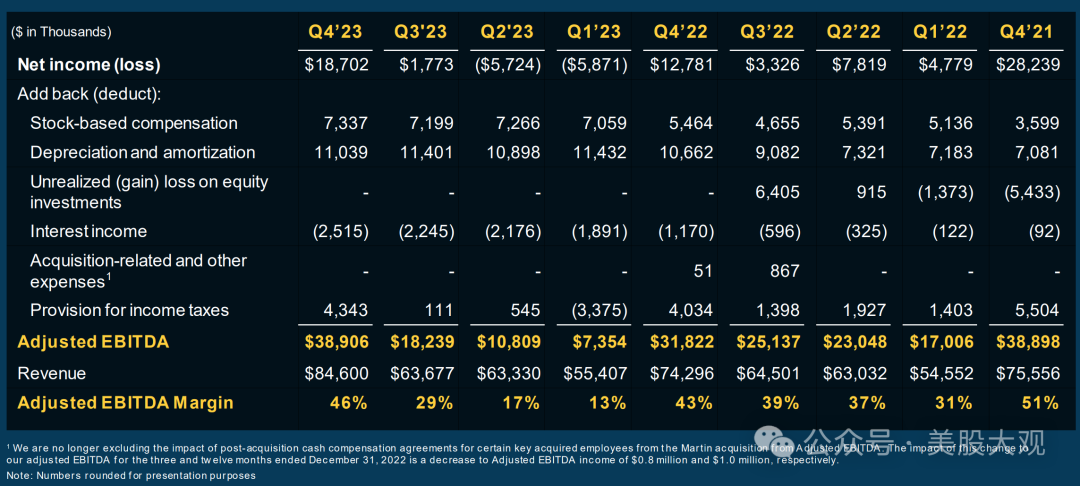

2023年第四季度收入为8460万美元,比2022年同期的7430万美元增长14%;2023年第四季度全渠道视频收入同比增长7%;

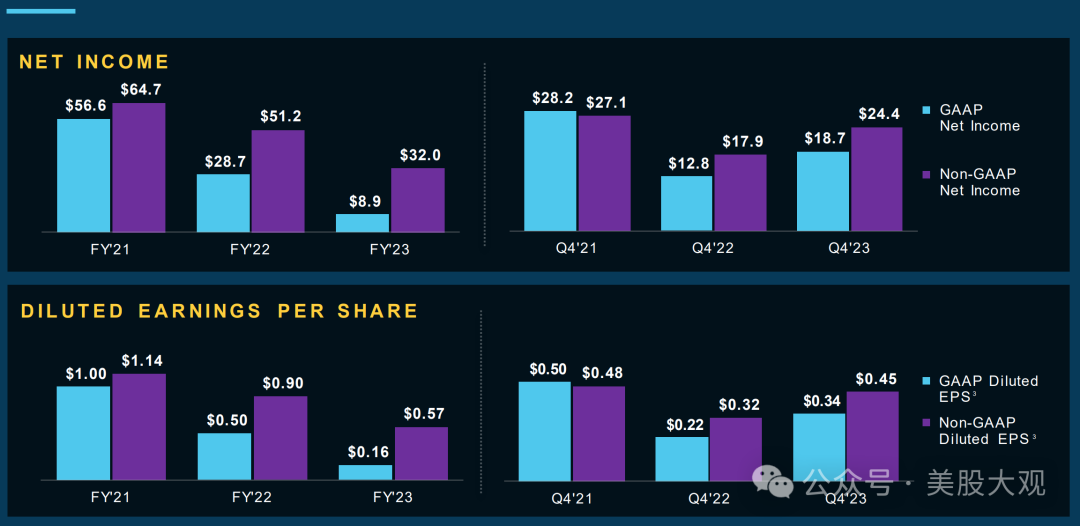

第四季度 GAAP 净利润为 1870 万美元,利润率为 22%,即稀释后每股收益 0.34 美元,较 2022 年同期 GAAP 净利润 1280 万美元,利润率为 17%,即稀释后每股收益 0.22 美元有所增长;

调整后 EBITDA 为 3890 万美元,即 46% 的利润率,较 2022 年同期的 3180 万美元,即 43% 的利润率有所增加;

第四季度非 GAAP 净利润为 2440 万美元,即非 GAAP 稀释后每股收益 0.45 美元,较 2022 年同期非 GAAP 净利润 1790 万美元,即非 GAAP 稀释后每股收益 0.32 美元有所增加;和

经营活动提供的净现金为 2870 万美元,比 2022 年同期的 1940 万美元增长 48%。

#订单额增长迅速,公司成长性十足

2023

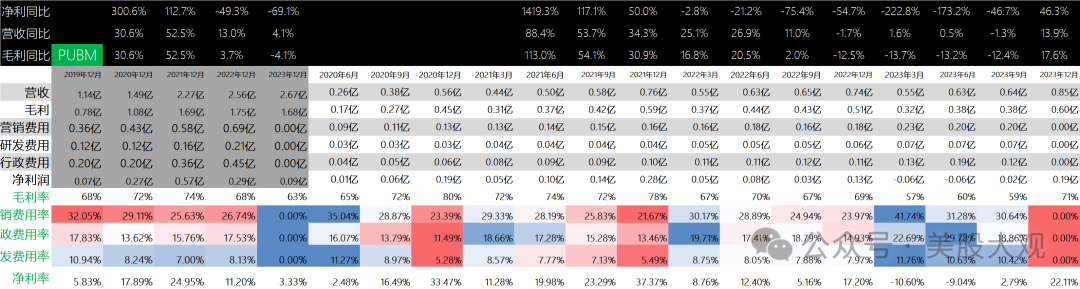

2023年全年收入为2.670亿美元,比2022年的2.564亿美元增长4%;

截至 2023 年 12 月 31 日止年度,以美元计价的净留存率为 101%;

2023年 GAAP 净利润2为 890 万美元,利润率为 3%,即稀释后每股 0.16 美元,而 2022 年净利润3为 2870 万美元,利润率为 11%,即稀释后每股 0.50 美元;

调整后 EBITDA 为 7530 万美元,利润率为 28%,而 2022 年调整后 EBITDA 为 9700 万美元,利润率为 38%;

2023 年非 GAAP 净利润为 3200 万美元,或非 GAAP 稀释每股收益 0.57 美元,而 2022 年非 GAAP 净利润为 5120 万美元,或非 GAAP 稀释每股收益 0.90 美元;

2023 年经营活动提供的净现金为 8110 万美元,而 2022 年全年为 8720 万美元;

2023 年自由现金流达到创纪录的 5280 万美元,比 2022 年增长 38%;

截至 2023 年底,现金、现金等价物和有价证券总额为 1.753 亿美元,无债务,比 2022 年全年增长 1%;和

截至 2023 年 12 月 31 日,使用 5,930 万美元现金回购 400 万股 A 类普通股,其中 1,570 万美元可从 2023 年回购计划中获得。

2024 年 2 月 26 日,我们宣布董事会已授权延长现有股票回购计划。根据更新后的计划,我们被授权在 2025 年底之前额外回购最多 1 亿美元的 A 类普通股。之前的计划授权我们回购最多 7500 万美元的 A 类普通股。

营收细分:

\

其他重要数据

2023年,PubMatic 平台上的活跃发行商数量增长了 9%,通过来自全球约 1,800 家发行商和应用开发商的库存货币化。

截至2023年12月31日止年度,移动显示格式和全渠道视频(涵盖桌面、移动和CTV设备)的合并收入占总收入的78%,较截至2022年12月31日止年度增长4个百分点。

来自 271 家出版商的程序化 CTV 广告资源,高于 2022 年第四季度的 214 家。宣布与 AMC Networks、DISH Media、FOX、iQIYI、TiVo 和 Vevo 等优质流媒体品牌建立新的和扩大的合作伙伴关系,并扩大与 CTV 广告的技术合作伙伴关系Freewheel 服务器为 PubMatic 平台带来了增加的需求。

截至 2023 年第四季度,总活动的 45% 以上来自供应路径优化 (SPO),高于 2022 年第四季度的 34%。

与我们合作三年或以上的 SPO 合作伙伴在 2023 年的平均净支出保留率为120%。

业务多元化,横跨 20 多个垂直领域。第四季度,排名前 10 位的广告垂直行业总体同比增长超过 26%。

通过新产品激活和转换,将潜在市场总额扩大了约 750 亿美元。新兴收入流不仅限于广告变现服务,为 2023 年第四季度收入同比增长贡献了三个百分点。

2023 年处理了近 210.7 万亿次展示,比 2022 年增长了 32%。

通过基础设施优化举措,2023 年总资本支出比 2022 年减少 70% 以上。

与上一时期相比,过去 12 个月内每百万次展示的收入成本下降了 8%。

与 2022 年相比,2023 年交付的软件版本增加了 60%,部分原因是在产品开发和工程中使用生成式 AI。

#用户粘性高,业务持续增长

#自由现金流稳定提升

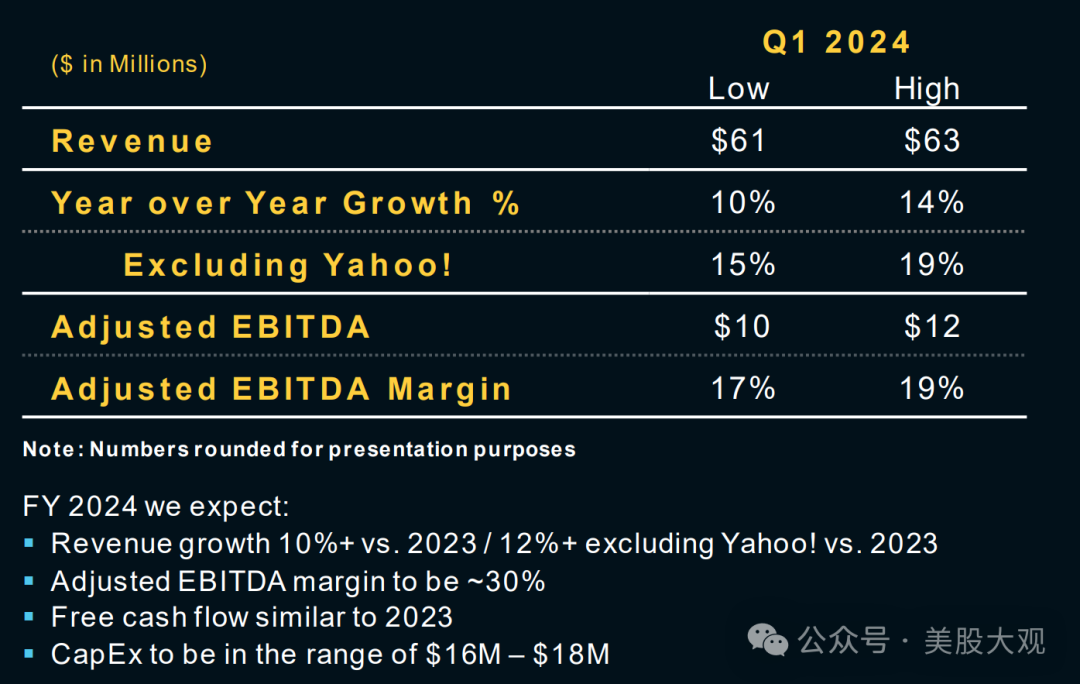

业绩指引

我们预计 2024 年第一季度的收入将在 6100 万美元至 6300 万美元之间。我们预计调整后的 EBITDA 将在 1000 万美元至 1200 万美元之间。

我们预计,在成本削减、优化和广告支出增长复苏的全面影响下,随着时间的推移,调整后的 EBITDA 将有所改善。

对于 2024 年全年,我们预计:

收入同比增长超过 10%,或超过 12%(不包括雅虎)

调整后的 EBITDA 利润率约为 30%

自由现金流与 2023 年持平

资本支出将在 1600 万美元至 1800 万美元之间

#指引略超预期

历年历季度业绩:

S:

2023自然年,全年营收2.67亿美元,毛利润1.68亿,利润0.09亿。

2023年公司遭遇了业绩下滑,但是并没有出现营收端的负增长。这是最优秀的那一拨公司的标志之一。

Q4业绩明显超出预期,摆脱了4个季度的毛利负增长,Q4重回增长。按照2024年的全年指引,公司的前瞻PS约2.8x。

重回增长,这个估值明显低估。

与此同时,公司扩大了回购额度,不到9亿的市值,回购额1亿。

美股盘后暴涨36%。

这公司我从IPO起就开始跟踪。

最近跟踪:美新|PUBM广告云分发公司IPO

PUBM数字营销投放平台SAAS企业22Q3财报跟踪,指引大幅下滑,Q4堪忧!

这家公司IPO始开始跟踪,关键词直达:

点击原文,财报官网直达。

本文作者可以追加内容哦 !