(33亿份现在剩下7亿份)

基金分享367:东方红战略精选A(003044)

各位侦探哥的粉丝们大家好,一年前,我们每天都分享一只基金,现在这个栏目又重新开始了,我们继续按照最新季度的规模排名从大到小来分析主动权益基金,基本上会分析百亿元规模以上的产品,大约有将近100只。

今天我们来分享下一只产品——东方红战略精选A(003044), 这是东方红资管基金经理纪文静和胡伟管理的产品。这只基金成立时间快7年半,目前来看,成立以来业绩还算可以的,成立以来赚了35.29%,算是业绩算是不错吧。这算是一只“固收+”产品,每年能有5%的收益,也可以了。

这只产品是2016年08月30日成立的,纪文静是从2016年8月30日开始管理这只基金,任期回报赚了35.34%,长短期业绩都还算可以,但是近5年有点比不过同行。

我们来看看基金经理纪文静的信息吧,天天基金数据显示纪文静从业时间快9年,主要做偏债类产品,管理规模94.58亿元,最大盈利98.67%,年化回报4.45%。经验值和管理规模还不错,但是收益率、抗风险和稳定性一般,目前拿过3座明星基金奖!

来看看纪文静和胡伟在2023年4季报的分析,他们对去年市场研判。

“展望2024年一季度,我们认为市场情绪或逐步好转:一方面,财政政策跨周期调节的力度或较2023年增强,中央财政成作为此轮周期中财政发力的主体,后续进一步发力的可能性提升;另一方面,虽然地产投资和竣工目前看还有进一步下行的压力,但考虑投向“三大工程”的PSL规模或能一定程度上对冲地产投资增速的下行。

此外,随着出口改善和库存继续消化,制造业投资增速或企稳回升,并带动消费需求的好转。而且从全球流动性角度来看,随着美国即将进入降息通道,人民币汇率的压力有所缓解,人民币资产的配置价值或有所提升。本产品操作上维持了股票资产的配置比例,结构上更关注处于历史周期底部、估值低位且业绩稳定的个股,积极关注具备国际竞争力、能够全球化扩张的行业。

转债方面,受权益市场情绪低迷及短期流动性压力的影响,四季度中证转债指数下跌3.22%,转债的估值相较三季度有所回落,尤其值得关注的是偏债型标的YTM已经接近同等级同久期信用债。虽然当前转债整体估值距离历史低点还有一定空间,但从当前市场流动性以及投资者结构丰富度而言,估值很难回到历史极值的位置,中期来看,我们认为转债估值有提升的空间,当前配置转债的性价比较高。尤其后续若权益市场情绪有所修复,转债将跟随正股有所表现。

本产品操作上增加了转债的配置比例,后续仍然会对市场保持密切跟踪,关注市场变化,适时精选一些优质转债进行配置。

展望2024年一季度,经济基本面整体呈现弱复苏,尽管一线城市陆续放松了限贷政策,但我们认为短期内房地产市场出现V型反转的可能性不大,内需仍面临需求不足、信心偏弱等问题,因此我们判断宏观政策继续逆周期调节的可能性较大,货币政策大概率将保持宽松,债券市场仍有一定政策博弈空间,同时需关注可能的超预期稳增长政策带来的债市调整。因此本产品操作上仍以票息策略为主,同时关注基本面和政策预期差带来的交易性机会。”

(截图来自天天基金,2024年02月27日)

我们来看看东方红战略精选A(003044)的业绩吧!

首先是成立以来赚了35.29%。今年以来亏了0.13%,同类平均亏0.15%,排名803/1342,排名一般。近3年赚0.88%,同类平均亏0.25%,排名292/583,排名一般。近2年亏2.06%,同类平均亏3.23%,排名476/1072,排名良好。近1年亏了1.13%,同类平均亏2.61%,排名488/1230,排名良好。近6月亏了0.87%,同类平均亏1.03%,排664/1320,排名一般。

这只基金长期业绩算是不错,短期也反弹了,但是最近5年没有同类平均好,最近一两年也有下跌!

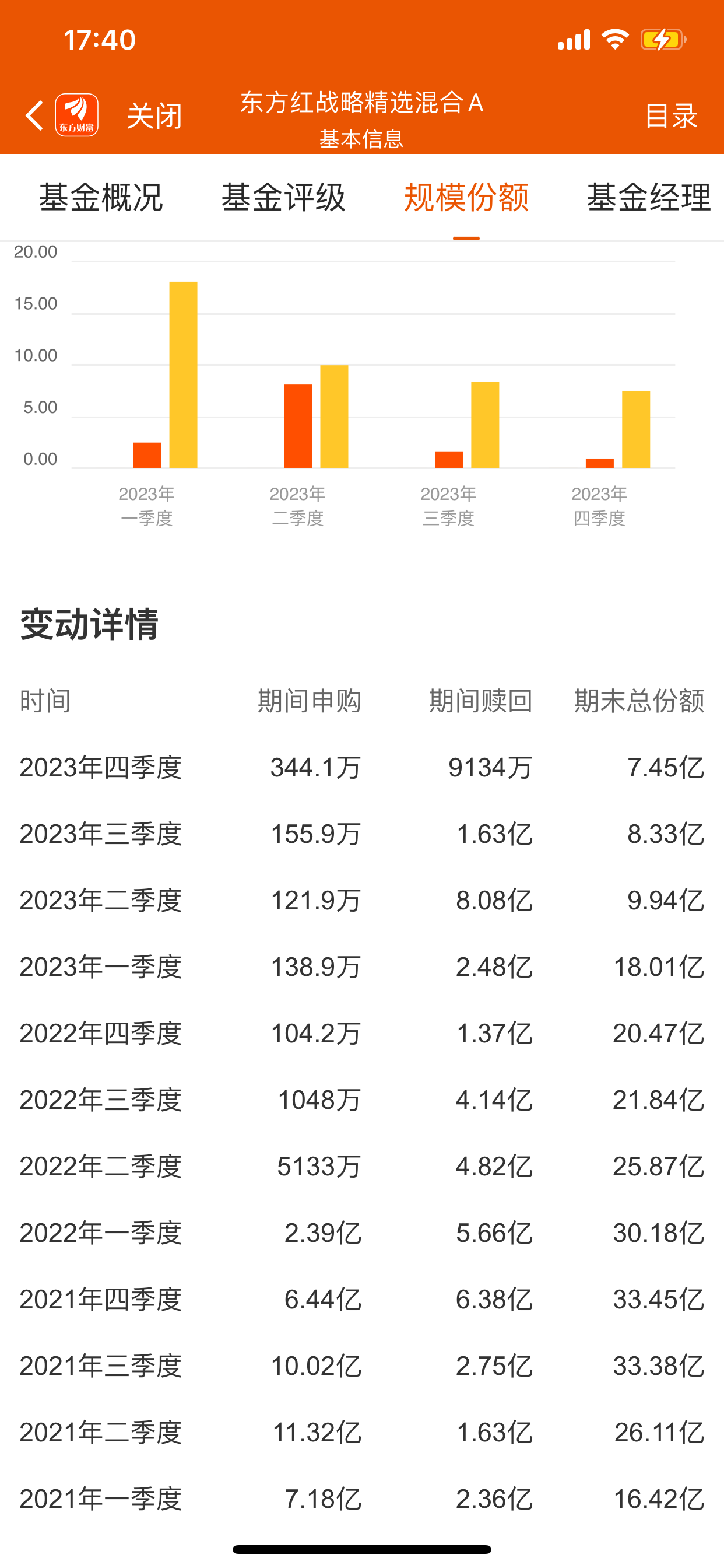

来看看这只基金的规模变化情况,从份额来看的话,这只产品这两年总体大减。2021年1季度末,是16.42亿份;2021年4季度末,是33.45亿份;2022年4季度末,是20.47亿份。2023年4季度末是7.45亿份。

份额规模总体大减,感觉应该是因为行情不好,业绩下滑也有关系。

我们来看看2023年4季度末这个基金的持仓情况,主要持有债券有:22招证G1、22华泰G1、23国开06、22京能电力、21甬城01、兴业转债和中信转债等。

基民朋友怎么看东方红战略精选A(003044)的持仓呢?持有体验如何?你们觉得纪文静和胡伟的业绩还可以吗?

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)

本文作者可以追加内容哦 !