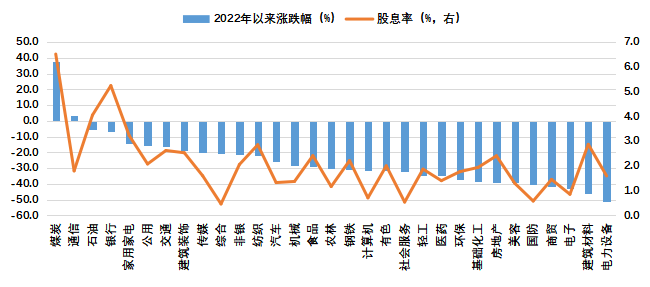

自2022年A股走弱以来,红利指数就逆势走强。以申万一级行业看,2022年至今的行业表现前四强中,除了通信以外,其余三席均被高股息率的行业占据,分别是煤炭、石油和银行。然而从全局上看,股息率与涨跌幅却不总是正相关。一方面建筑材料、电力设备等股息率水平同样靠前的行业,其价格表现却排名末尾;另一方面,公用事业、通信等分红水平不高的行业表现却也相对靠前。

图:股息率与涨跌幅

对于红利策略占优的最流行一个解释是,最近三年10年期国债收益率水平的显著下降。确实,10年期国债收益率从3.3%一路下滑至目前的2.4%附近,最近三年的平均水平是2.8%,最近两年则是2.7%。从这个意义上说,从类固收的角度去看待,分红率超过4%的煤炭、石油和银行等行业,自然是很有吸引力。

从另一个方面看,煤炭、石油受益于供需紧平衡、银行则得益于坏账的逐步降低,基本面都没有大的瑕疵。反观建筑材料、电力设备和房地产,由于地产行业的景气度下降以及新能源产能过剩,尽管分红率不低,但受到股价波动的忧虑,依然没能战胜市场。用一个并不恰当的比喻,煤炭、石油、银行更像高票息而无信用风险的利率债,而地产、建材、电力设备更像信用债,本金波动的风险更高。

综合以上两点,我们认为红利指数要跑赢市场的第一个条件是分红率要高于债券长期回报水平,且行业或个股基本面上相对过硬。

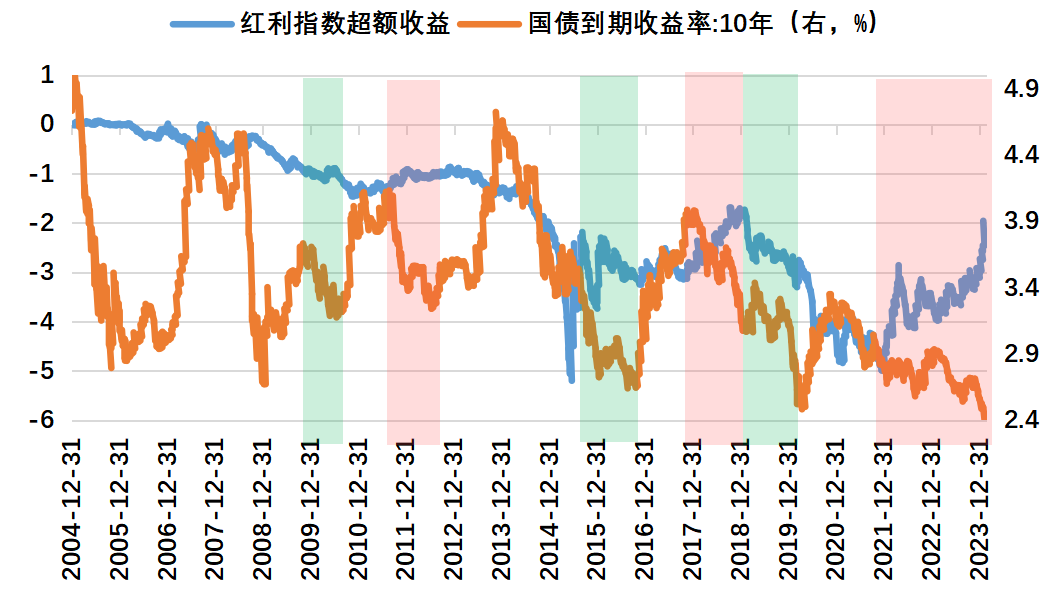

更进一步,如果从类固收视角看待高股息率的线索做些延伸,一个自然的推理是红利指数相对于A股市场的超额收益应该与国债收益率水平呈现反向关系。即倘若国债收益率上升,红利指数的超额应该下降,反之亦然。然而有意思的是,当我们考察了过去20年里这两者的关系后,发现并不尽然。

如果从股权分置改革后看,2011年下半年-2012年上半年、2018年以及2022年至今这三段时间确实符合负相关的规律。但2010年、2016年、2019年这三个时间段则相反,趋势上国债收益率水平的下降与红利指数的超额收益下行并存。

图:红利指数超额与国债收益率对比

我们发现,上述红利超额与国债收益率走势负相关的时期都存在一个共同的特征,即A股市场都处在下行期。而当A股处在震荡市或者牛市时,这种关系就会出现弱化甚至反转。因此,红利超额要叠加市场弱势,也就是风险偏好下降期才更能走出超额。而在市场上行和风险偏好修复期,高分红行业的超额表现就会受到抑制。

还有一点值得注意,相对于长端利率下行阶段红利超额的不稳定,利率上行期红利指数的负相关关系,也就是超额回落的特征相对更加稳定。2013年、2020年均属于这种情况。因此,投资红利指数最好避开利率上升期。

如果从以上三个条件出发,如何看待红利指数未来的表现呢?首先,未来市场的逐渐企稳在风险偏好上对于红利指数的超额会产生一定的影响,但是银行、石油、煤炭等高股息行业的基本面和长端利率的低位运行则仍是加分项。

另外在当前环境下,以上三个高股息跑赢的条件中,基本面和长端利率这一条件可能会显得更加重要。我们以煤炭行业为例,在传统能源替代的背景下,资本开支和产能扩张受限使得煤炭行业的红利整体水平将在很长一段时间里继续处于高位,而地产等重资产行业的回落会制约利率水平的抬升,因此类固收收益率的对比逻辑在其他行业的超额反弹修复后,会持续体现。

所以总结而言,未来红利指数的超额水平可能会有所回落,但作为配置品种看,中期依然在选项之中。

$恒生高股息ETF(SH513690)$$中国移动(HK|00941)$$红利ETF博时(SH515890)$

文章来源:东吴证券

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !