上一篇《股息率14%的粤海投资》结尾处提到公司未来最大的问题就是房地产业务的减值,此外很多投资者关心东深项目的续约,本篇将着重分析公司地产业务的减值、未来利润和分红,以及东深项目续约问题。

一、地产板块基本情况

粤海投资的房地产业务由港股上市公司粤海置地经营,持有粤海置地73.8%的股权。

粤海置地的项目都在广东省内,深圳粤海城、广州云港城、广州拾桂府、佛山拾桂府、珠海金湾、中山粤海城等项目均位于大湾区核心城市,位置都比较好,这些区域内的经济和人口对地产有一定的支撑。

截止2023年三季度,公司披露的项目建设进度和销售情况如下:

广州云港城是公司最大的项目,地理位置不错;中山粤海城销售进度慢,拿地成本高,周边二手房价格跌幅也最大,项目风险较大;江门粤海城面积较大,好在拿地成本较低;佛山拾桂府拿地成本较高,定价也比周围要高一些;珠海拾桂府项目需配建人才住房和保障房+18358.8平米商务,销售进度较慢。公司的地产项目中较大的几个楼盘情况如下:

粤海置地2018-2023年的财务表现:

公司从2020年开始疯狂拿地,恰逢当时有个小地产高峰,营收利润大幅提高。后面房价开始下跌,由于拿地成本高,加上地产政策收紧,2021年营收虽然还在增长,但是利润下滑,2022年营收利润双双大幅下滑,到了2023年,一季度利润为正,半年报开始亏损。

2023年中报,公司短期借款36亿,长期借款76亿,还有现金68亿,财务成本1亿,说明公司没有太重的的财务负担。存货有348.67亿,占公司资产总额的64.47%,2023年开始计提存货减值,前三季度计提2.03亿港币,全年计提24.08亿港币。目前地产仍处于低迷,短期内销售不会特别理想,存货减值风险比较大。

二、地产跌价和减值测算

根据贝壳提供的信息,项目都没有烂尾,除了江门粤海城5号地块待开发外,其他项目都在施工中:

再根据贝壳提供的二手房成交信息,简单计算一下粤海项目从2020年左右拿地到现在,周边紧邻的二手房成交单价的涨跌幅,用于核算粤海置地的房地产存货减值情况。

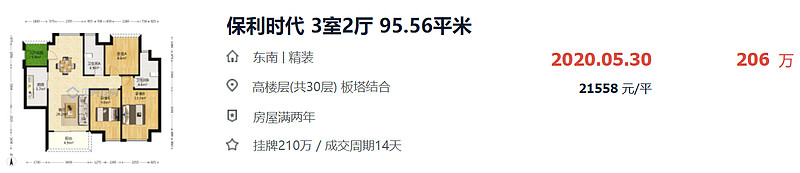

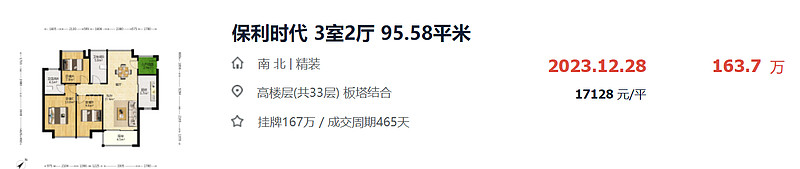

珠海项目紧邻的保利时代单价跌幅20.55%。

用同样的方法,去查看其他项目周边户型大小相当的二手房成交价,江门粤海城周边跌幅18%,佛山跌幅25%,惠州跌幅23%。

粤海地产项目按照现在的价格计算出待售房屋价值499.47亿(不含基本卖完的深圳项目、车位、未开发的),再按照周边二手房价跌幅加权计算估算目前价值420.05亿,跌幅16%。跌幅仅为16%主要是因为占比高达73%的广州云港城项目房价跌幅小(周边二手房房价跌12.57%,详见下表);若剔除广州云港城项目,待售房屋价值跌幅25%。

粤海置地2023年中报有近350亿的存货,鉴于公司地产所处业务在粤港澳大湾区,经济和人力仍在,建好的房子大概率还是能够卖掉,只是价格会低一些,时间会长一些。结合贝壳提供的二手房成交数据,近两年粤海楼盘附近的二手房跌幅在12%-33%,按照楼面价值汇总计算出跌幅16%,若加上建设期的利息费用以及投入成本,保守一点取区间上限,即存货7折来计算,大概就有350*(1-0.7)=105亿的减值。

按照公司持股比例算,影响利润105*73.8%=77亿,2023年已影响17亿,还剩下60亿。假设每年减值20亿的话,还有3年左右的阵痛期,如果房地产回暖,则就不会有减值了。

三、粤海投资未来的分红和股息率测算

粤海投资在分红方面一直表现很慷慨,近十年来公司归母利润没有怎么变化,一直在50亿内波动,分红金额过去几年有所提升,2018-2022年分红金额分别为38.28、42.08、46.86、46.10、46.38亿港币。

在前面的分析中,公司的利润核心来源于东深项目供给香港收取的水费,最新谈判的2024-2026年基本水价分别为51.36、52.59、53.85亿港币,结合公司近几年的分红数额,说明公司基本上把香港收到的水费所获得的利润给分掉了。

虽然香港供水协议为未来的分红提供了基础,但是公司地产业务的减值给未来分红带来了不确定性。2023年1月26日粤海投资公布了业绩预告,利润同比下降35%,算下来就只有31亿,同比减少了17亿(粤海置地存货减值24亿,按照持股73.8%算是17.7亿),假设公司保持目前的分红率85%,则分红31*85%=26.35亿,当前粤海投资市值313.16亿,股息率为26.35/313.16=8.41%。

还有一种发生概率较小的理想情况:无论公司业绩如何,分红金额保持不变。因为2023年中报利润下滑的背景下仍然分红13.8亿,跟去年同期分红14.1亿相当,由于2024-2026年供水给香港的价格已确定,公司现金流有保障,假设继续分红46亿(存货减值不影响现金流),则股息率就高达46/313.16=14.67%。

若公司未来三年还保持每年20亿左右的减值,火电改善一点,写字楼、酒店若回暖一点,利润还是能够维持在30亿左右,仍然按照目前的分红比例,在股价不涨的情况下未来还是有8%以上的股息率。

四、东深项目续约

东深项目续约是大家关注很多的一个问题,该项目是2000年8月以240亿作价取得的30年特许经营权,在2030年到期,广东省政府大概率将会到期续约,只是价格上会有较大调整。

2000年左右每年收取的水费是24亿港币,2024年的水费为51亿港币,翻了一倍多,则续约价格也可能翻一倍达到500亿左右。假设就以500亿来计算,再续约30年,均摊到每年的成本是500/30=17亿。到2030年的时候地产存货减值基本完毕,但公司要面临供水成本的上涨,最终利润还是能够维持在30亿左右,股息率在当前分红率不变的情况下测算还是在8%以上。

关于地产减值、供水续约和分红率这些,还需要继续跟踪,欢迎各位探讨。

作者:浪里掌帆人

本文作者可以追加内容哦 !