昨天不是提到了杨浩嘛,

从2022年9月8日,他重新独立管理交银新生活力开始算,他是交银施罗德表现最好的主动基金经理。

所以今天专门开一篇,写写杨浩的变化。

01

投资理念的转变

快速过下杨浩的成长过程,

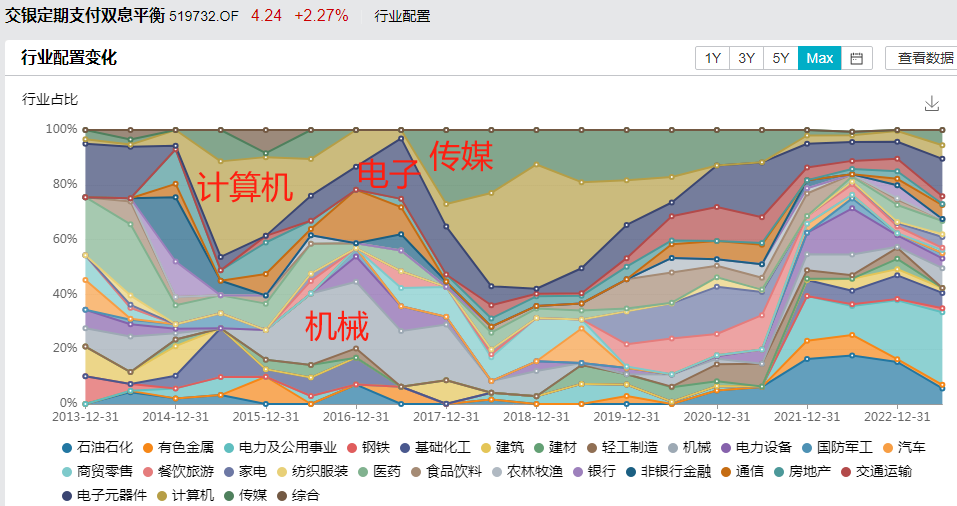

北京邮电大学通信硕士,2009年毕业后加入交银施罗德,成了一名通信行业研究员。

2012年,研究方向拓宽到传媒娱乐、互联网;2014年再进一步,负责交银施罗德科技组的投资研究;2015年8月15日,第一轮后开始管基金。

管基金伊始,杨浩有2个特点:

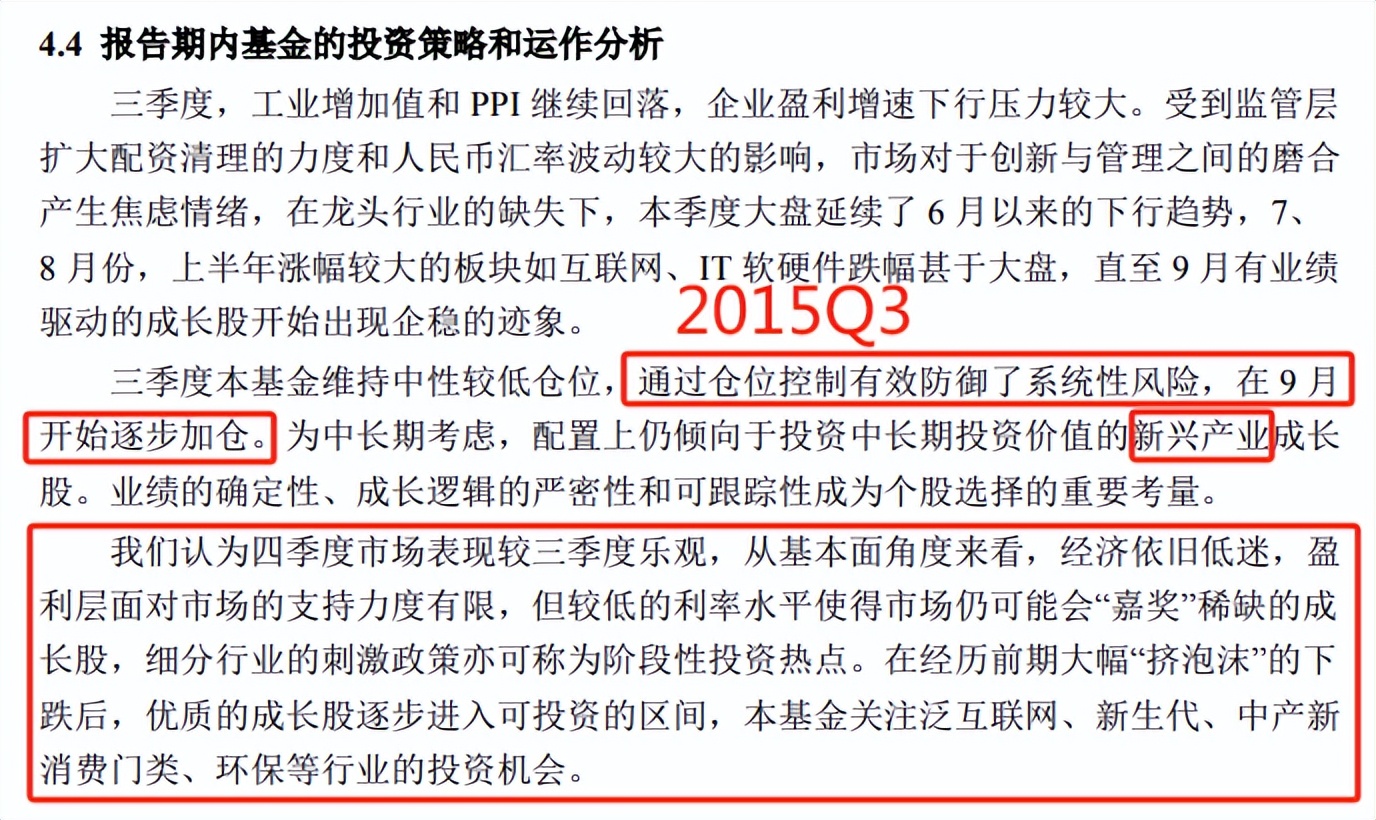

一是重仓TMT,这和他TMT的背景有关,当时的季报中直言看好新兴产业。

二是对宏观看的比较重,还会择时。

以他的第一份季报(2015年三季报)为例,他用了大段文字描述宏观经济变化,还交代了自己的操作:9月份,开始逐步加仓。

看数据的话,

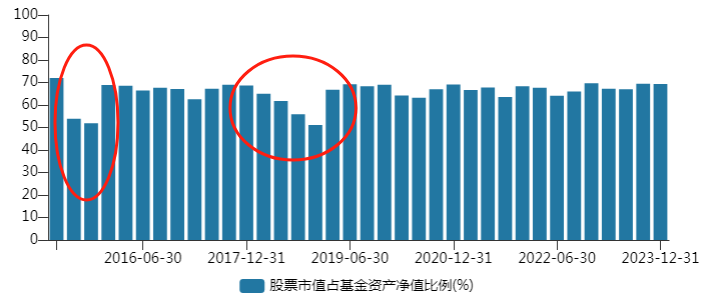

2015年4季度,交银定期支付双息平衡的股票仓位从51.94%加回到了68.84%。

2018年,杨浩也有明显的择时痕迹。2017年底股票仓位是68.62%,2018年逐步减仓,年底降到51.07%,并在2019年一季度加回到66.8%。

投资方式的第一次转变出现在2018年,

从“看好新兴产业”变成“更关注个股,希望找到质量型发展模式的公司”,同时组合也更看重均衡性、稳定性,梯次配置,提高抗冲击能力。

对宏观也没那么关注了,不再做自上而下的择时(先定总仓位,再决定个股仓位),而是从个股出发,好股票多就多买些,仓位高,反之则仓位低,仓位变化是个股选择的结果而不是原因。

在2018年年报中,杨浩这么说:

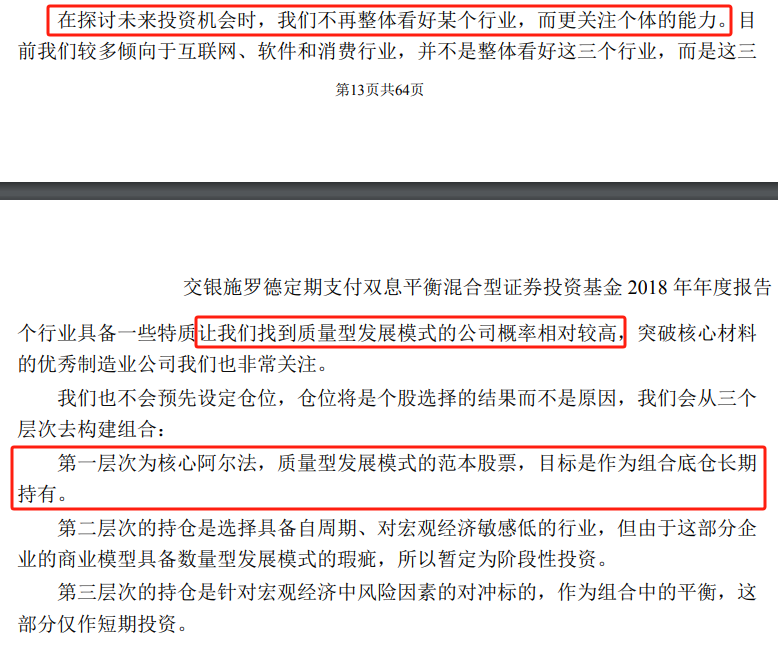

1)在探讨未来投资机会时,不再整体看好某个行业,而是更关注个体的能力。倾向于互联网、软件、消费行业,但并不整体看好这三个行业,只是在这些行业内更容易找到质量型发展模式的公司。

2)不会预先设定仓位,仓位将是个股选择的结果而非原因。

3)从三个层次去构建组合:

第一层次为核心阿尔法,质量型发展模式的范本股票,做为底仓长期持有。

第二层次的持仓是具备自周期、对宏观经济敏感度低的行业,阶段性投资。

第三层次是针对宏观经济中风险因素的对冲标的,短期投资,平衡组合。

事后来看,这个转变刚好适应了之后的核心资产崛起行情,杨浩也因此起飞,和王崇、何帅一起被评为“交银三剑客”。

管理规模也越来越大。

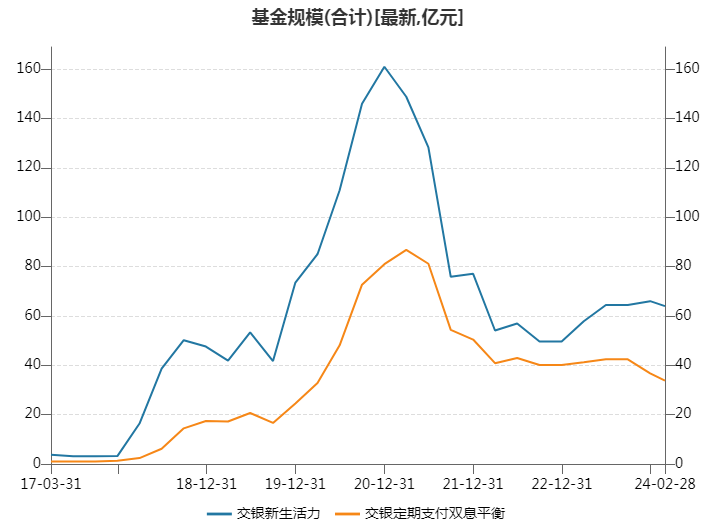

2018年底,交银定期支付双息平衡、交银新生活力的规模分别是17.2、41.84亿元。

在之后的核心资产牛市中,一只膨胀到86.7亿元,另一只膨胀到160.92亿元。

再然后就是2022年9月复出后的转变。

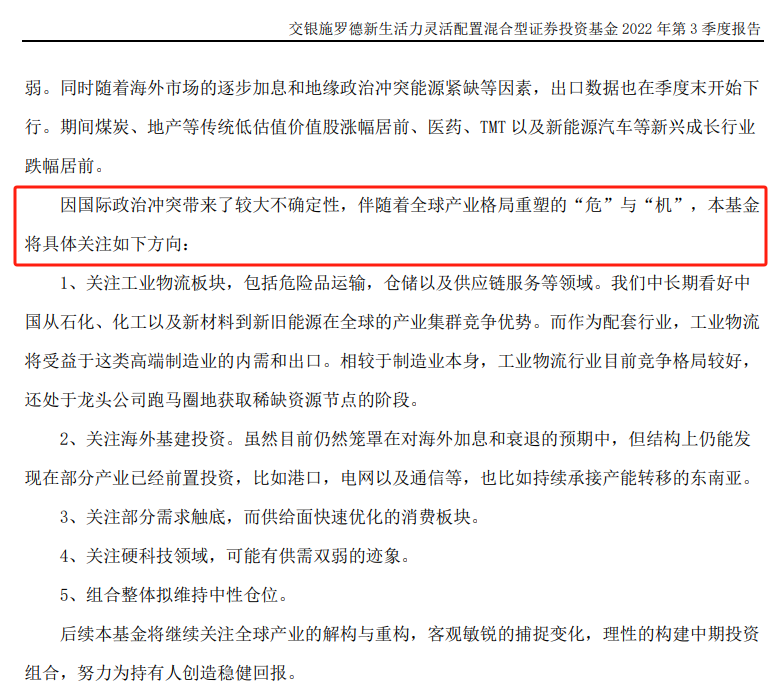

在2022年三季报中,杨浩说:

关注国际政治冲突带来的较大不确定性,关注全球产业格局重塑的“危”与“机”。

在2023年三季报中,杨浩说:

在百年不遇的大变革背景下,过去二十多年的经济发展模式和A股投资范式,哪些将发生变化?他对此不断思考,这可能是比景气度跟踪更重要的事情。

他希望投资的公司,即使部分短期景气度平平,但要有长逻辑走在未来,同时最好当下有极低的估值保护。

02

业绩

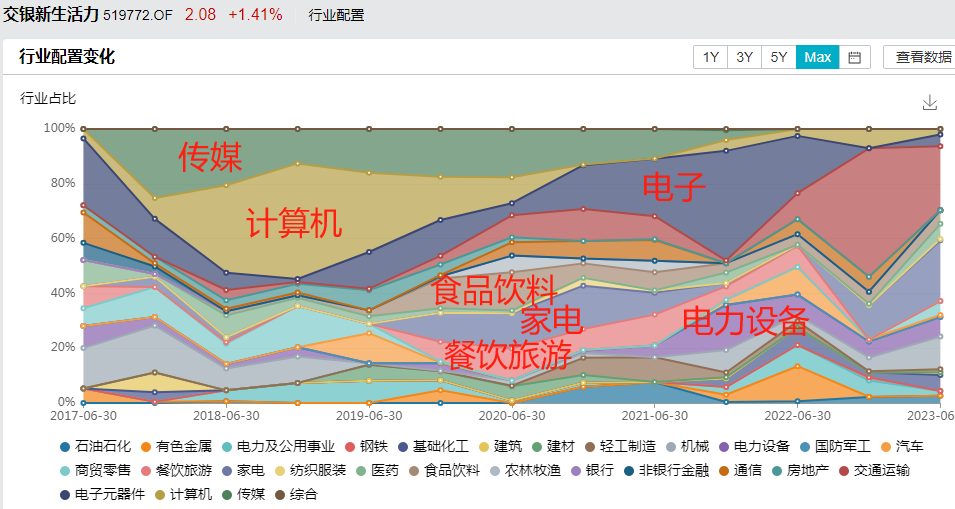

我们以“交银新生活力”为切入点,看下杨浩的业绩变化。

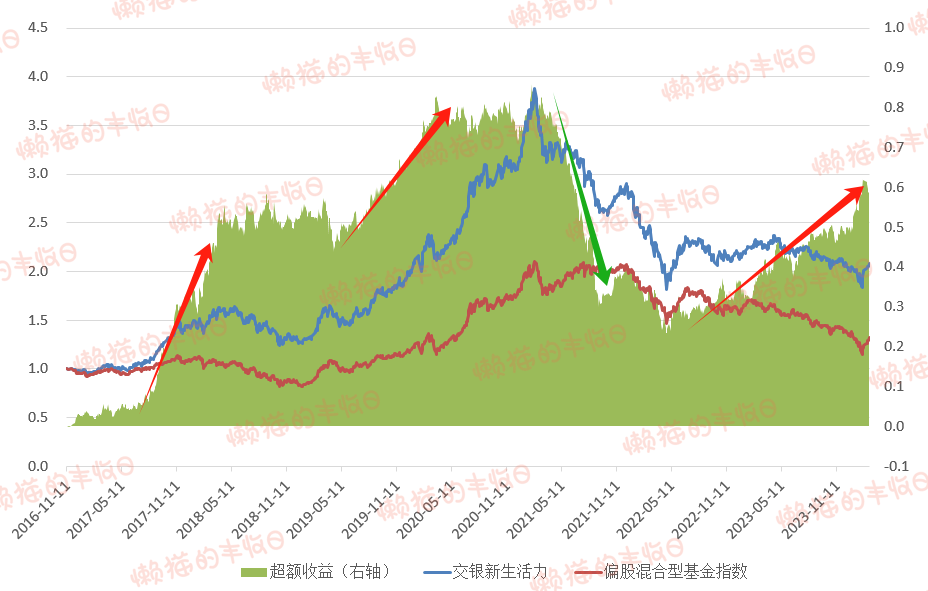

绿色阴影面积,代表交银新生活力相对偏股混合型基金指数的超额收益。

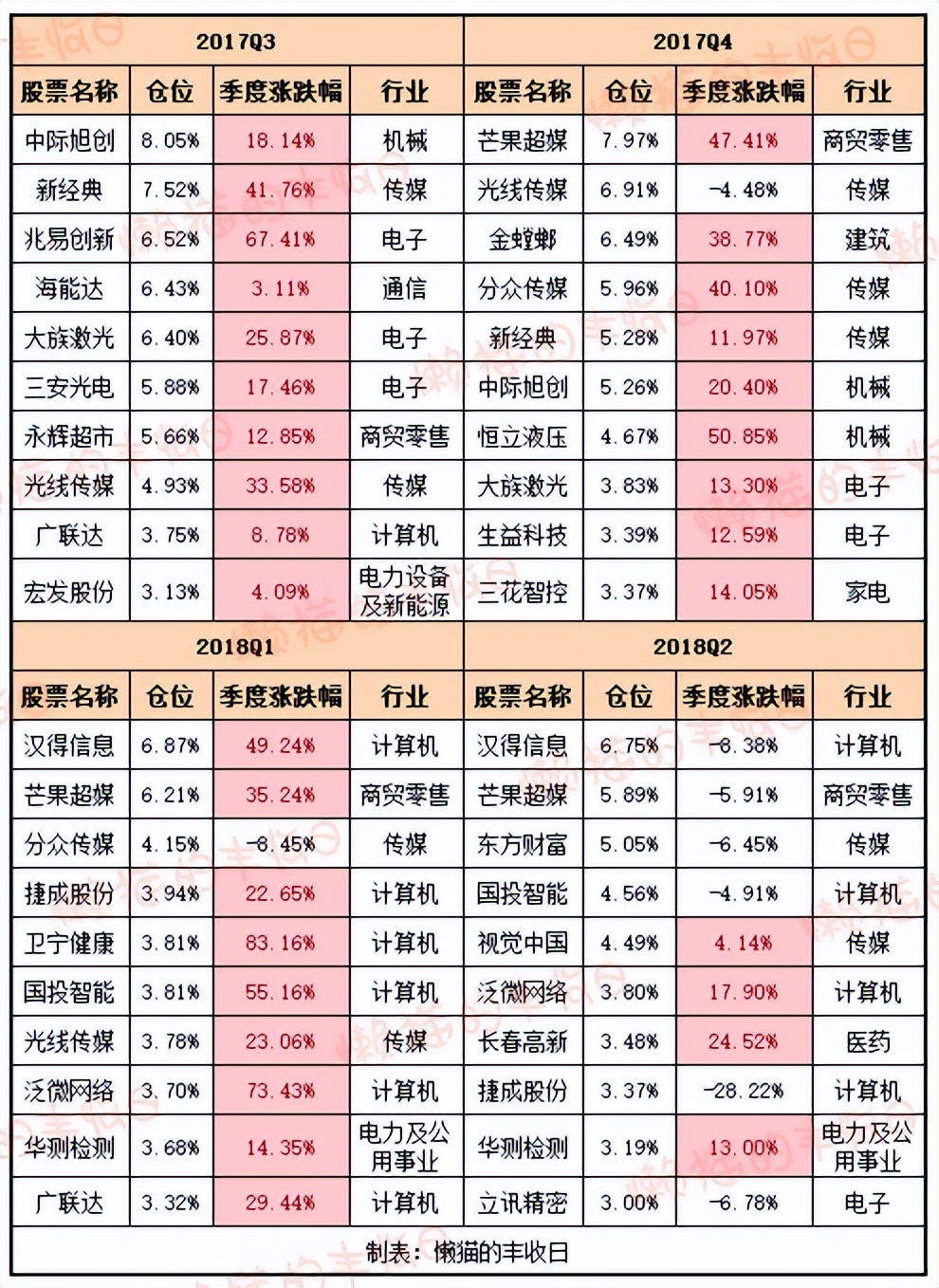

1)2017年下半年到2018年上半年,超额收益出现过一波猛烈爆发。

看持仓的话,可能和杨浩选股选的好有关。

虽然行情风格在大蓝筹上,TMT整体表现一般,但杨浩选的多只TMT股票在当季都是大涨,贡献了不少收益。

看全市场排名的话,

杨浩是这期间的全市场第一名,力压之后封神的“招商中证白酒”。

2)2019年到2021年春节,核心资产牛市时,也出现过一波爆发。

这个刚刚说过了,

2018年后,杨浩投资理念发生了一次转变,从“看好新兴行业”变成“寻找质量型发展模式的公司”。

持仓也从“传媒+计算机”变成了“电子+消费”,没错过那波核心资产行情。

3)2021年春节后到2021年9月超额收益的快速回吐。

这算是杨浩职业生涯中的一次重大滑铁卢。

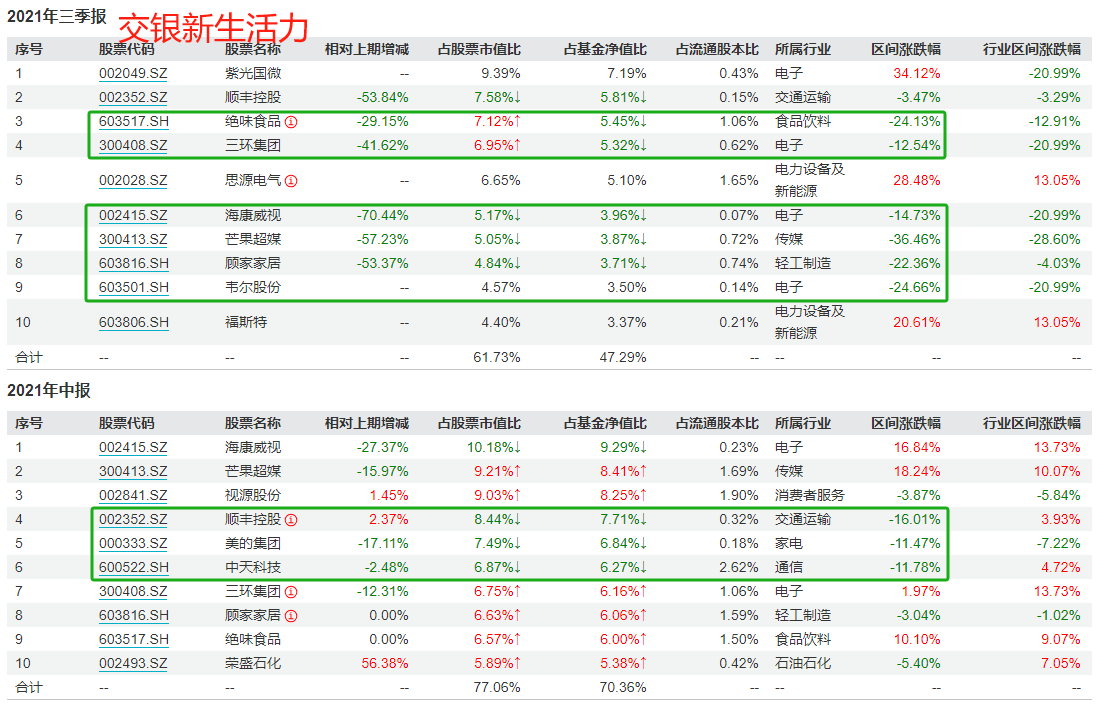

2021年2月18日到9月30日,交银新生活力跌了32.09%,主动基金中全市场排名倒数第4。

看季度收益的话,主要是在二季度、三季度落后的。

二季度,因为新能源、电子、计算机、医药反弹,偏股混合型基金指数涨了12.61%,杨浩重仓的海康威视、芒果超媒赶上了这波反弹,双双涨了15%,但长期重仓的顺丰控股、美的集团、中天科技却跌了10%+,对冲了,基金二季度跌了0.42%。

三季度是个至暗时刻,十大重仓股中有4只跌幅超过20%,2只跌幅超过10%,净值又跌了13.38%,跑输偏股混合型基金指数7个点。

分析这两次下跌,

你说杨浩犯了什么明显的错误吗?

好像也没有,重仓股基本保持了稳定,较之前风格没有明显漂移。

但就是那么不顺,重仓股被狙击了,净值因此大跌,杨浩还被传抑郁了,交银新生活力也增聘田彧龙共管。

4)2022年9月,杨浩再次独立管理后,超额收益慢慢积累。

参考第一部分内容,

独立管理后,杨浩的思考方式较之前发生了明显转变,从“寻找有质量的个股”变成了“更关注时代大趋势”,出于对不确定的担心,也更关心估值了。

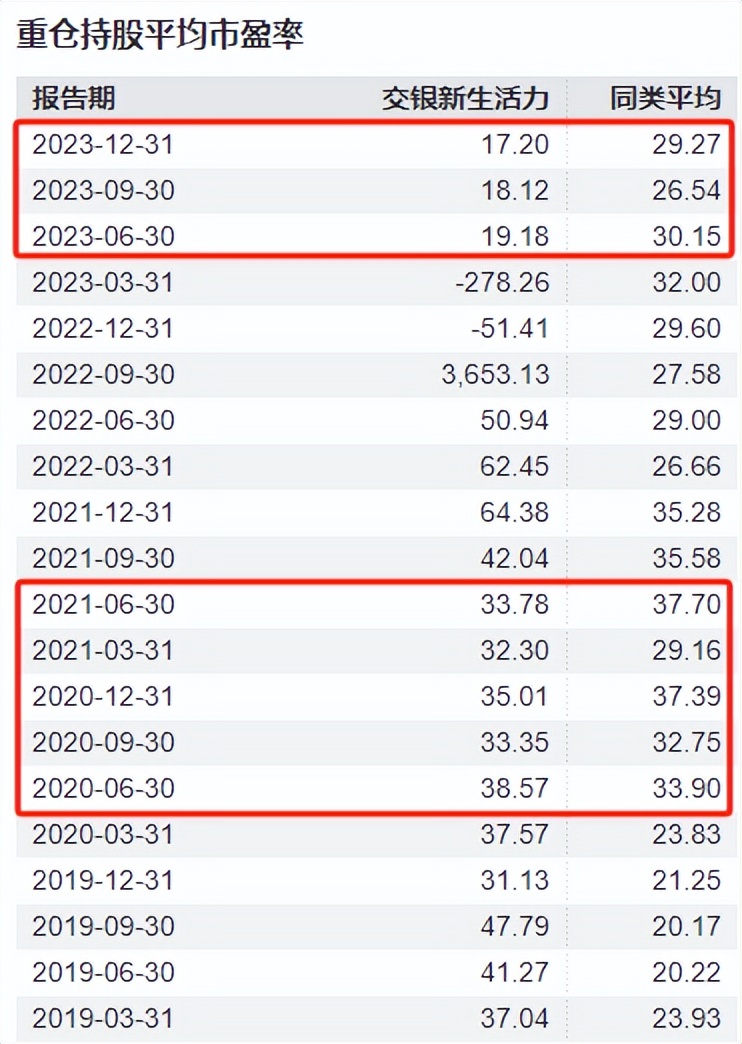

表现在持仓上,从“重仓高质量个股”变成了“交运、家电占了一半左右的仓位”,重仓股平均市盈率也因此下降。

核心资产时期,交银新生活力十大重仓股平均PE大概是33倍,和同类平均差不多。

杨浩重新独立管理后,降到18倍左右,约是同类平均的2/3。

也就是说,杨浩复出后,持仓更偏价值了。而过去一年多的行情就是价值占优,不知道是有意还是无意,杨浩再次切合了大趋势,成了交银施罗德表现业绩最好的主动基金经理,新“一哥”。

03

总结

以上从投资理念和业绩的角度回顾了杨浩的变化,这里再做个总结:

(1)杨浩曾将他的投资思维归纳成8个字:至简思维、弱者心态。

至简思维,是指在投资和研究中专注寻找事物的主要矛盾和主要逻辑点,而不是无限的扩张信息外延。

弱者心态,是相信市场是有效的,而且非常强大,不要轻言自己战胜市场。

回顾杨浩过去几年的转变,我相信他做到了这两点,给他点个赞。

也顺带多说两句,这几年对基金经理的质疑挺多的,杨浩也被质疑过。但大浪淘沙始见金,一位基金经理值不值得信赖,其实判断得出来,也希望多一些理性的声音,大家能更理性的看待基金经理一时业绩的好与坏。

(2)杨浩的转变,简单概括就是:

1)TMT背景,2015年当上基金经理后,也重仓TMT,还看重宏观,会择时。

2)2018年,投资理念出现了一次重大转变,从“宏观+新兴产业”变成了“寻找有质量的个股”,也开始注意仓位的均衡配置,有质量的个股做底仓,长期持有,再加一点波段仓位打野。

同时,也基本放弃了“自上而下”择时,仓位高低取决于自己能找到多少符合要求的个股。

3)但这套模式在2021年春节后遇到了滑铁卢,就像被定点爆破一样,重仓股持续大跌,杨浩业绩也因此一度降至主动基金中的倒数第4,然后增聘了田彧龙共管。

4)2022年9月,杨浩重新独立管理,拾起了曾经放弃的宏观,思考切入点从“有质量的公司”变成了“关注时代大势下的长逻辑”、“关注估值”,整体持仓往价值偏移,在一定程度上贴合了过去一年多的价值行情,看复出后的业绩,他是交银施罗德排名第一的主动基金经理。

(3)无意将杨浩的转变描述的惊天动地,因为复盘过去好像就是平平淡淡。

你说他做错了什么吗?

没有,还是按照之前的策略在做。但时也势也,事情的发展不以个人意志为转移,就是突然来了这么一下子,让你懵,让你不知所措。

幸运的是杨浩挺过来了,还升级了策略,业绩也再次能打。

但你说他的业绩会一直“能打”下去吗?

很难判断,刚刚也说了,他2022年9月复出后超额收益的再次积累和切合了市场价值风格有关。如果将来风格再次转换,就看他能不能及时跟上了~

免责声明:文章内容仅供参考,不构成投资建议

$交银主题优选混合C(OTCFUND|013884)$$交银趋势(SH519702)$$易方达优质精选混合(QDII)(OTCFUND|110011)$

本文作者可以追加内容哦 !