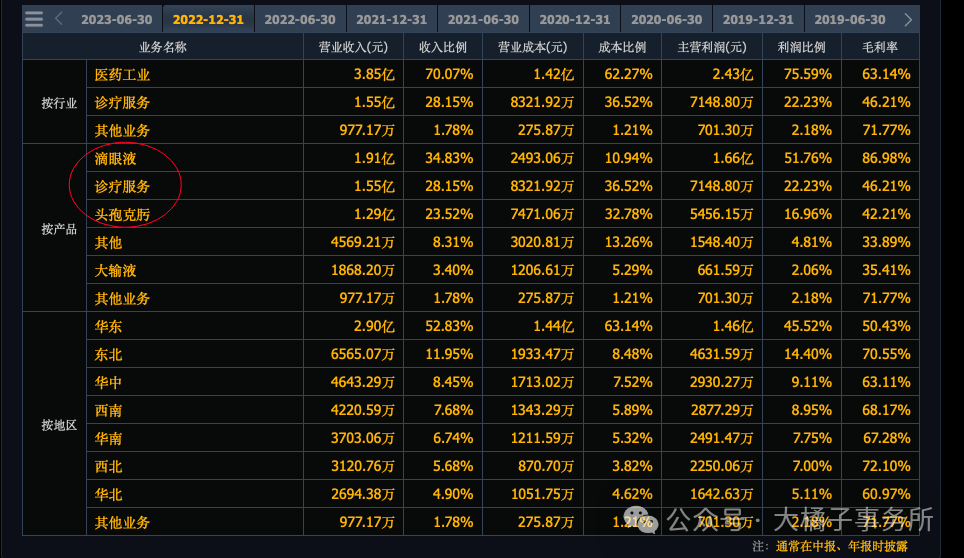

主要产品为苄达赖氨酸滴眼液、大输液、头孢克肟、诊疗服务。

公司核心产品莎普爱思滴眼液属于眼科用药(抗白内障类)领域。公司利用营销网络优势,为莎普爱思滴眼液树立了良好的品牌和知名度,在国内白内障药物市场中处于行业前列。

2020年10月,成功收购南通大学附属泰州妇产医院,正式步入“药+医”高质量发展,成为一家以医疗服务、药品产销研为核心,专注于眼科、妇产儿的大健康企业。

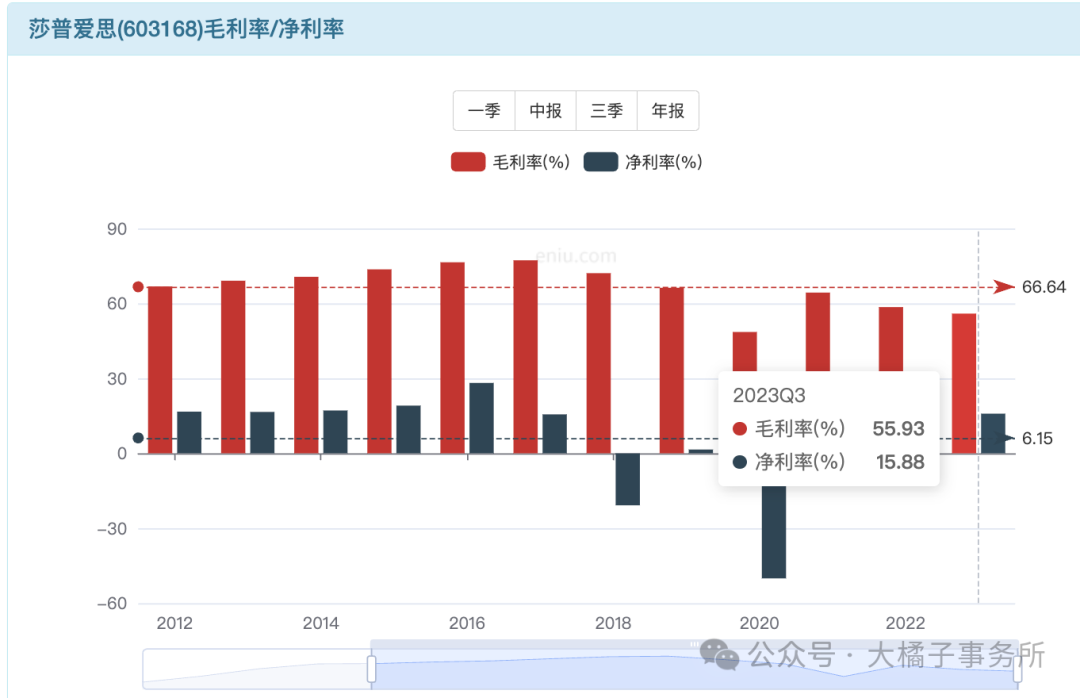

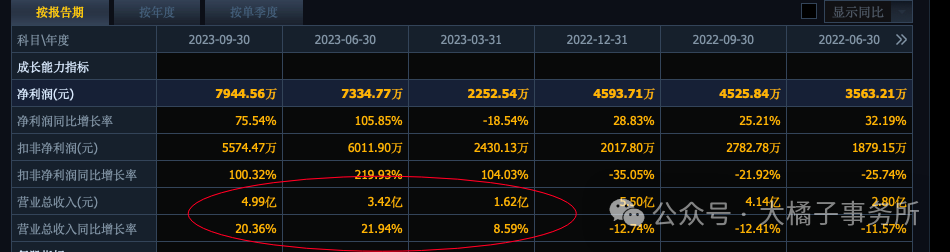

55% 毛利率,15% 净利率。

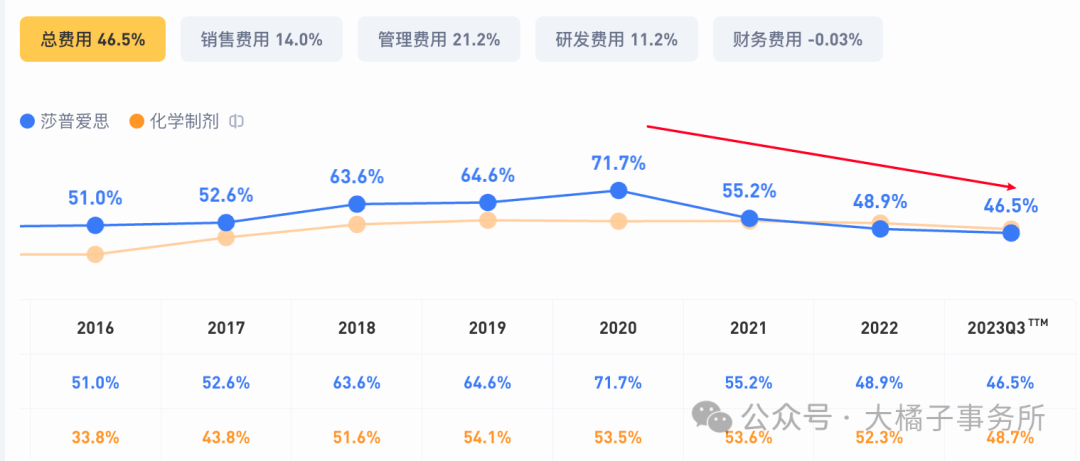

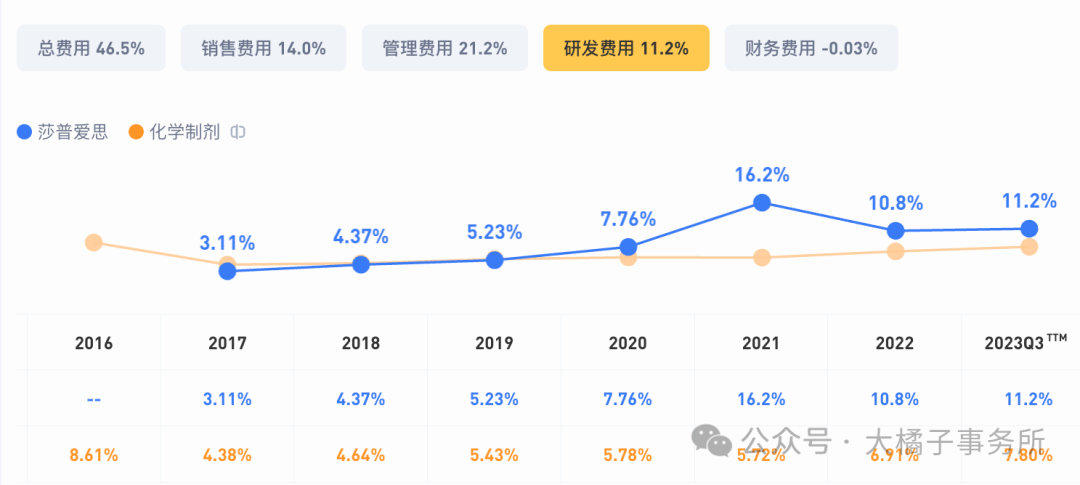

46% 费用率,这几年下降趋势,11% 研发比例上升。

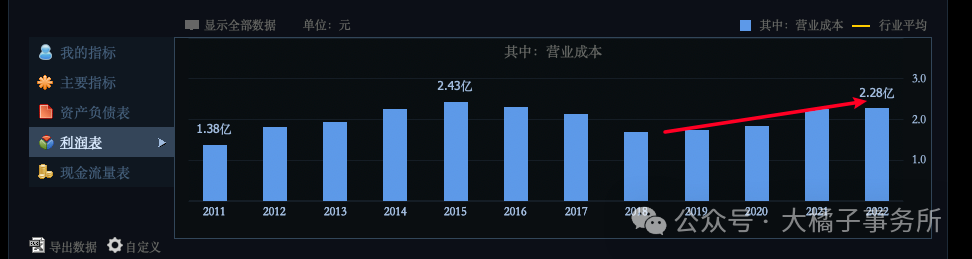

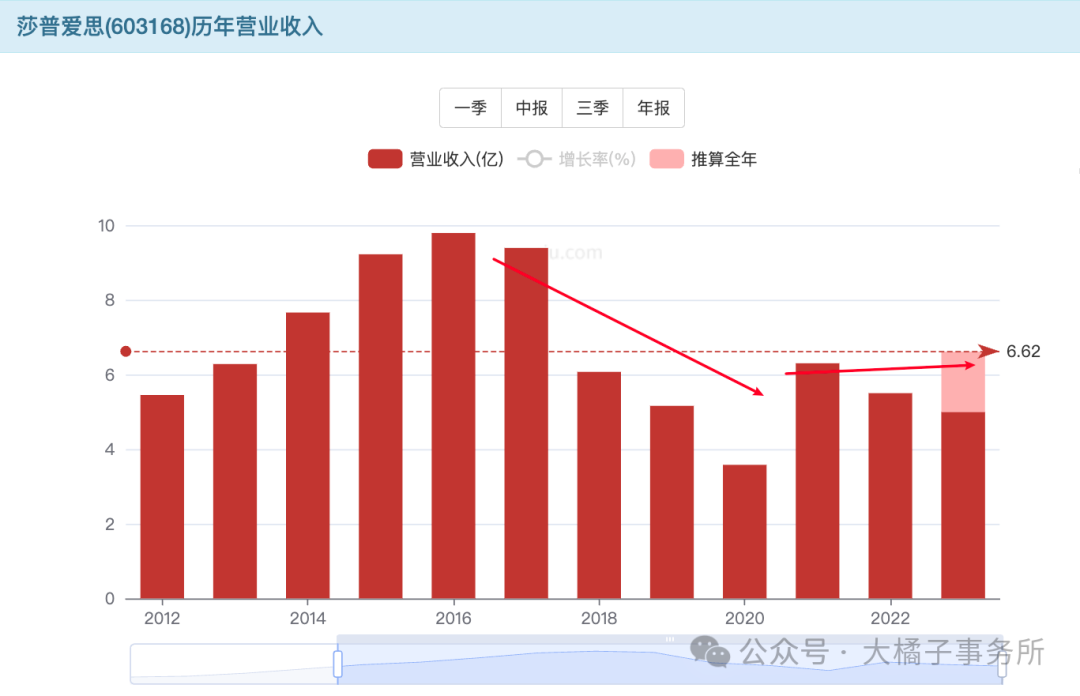

营业成本持续上升,44% 比例,收入增长没跟上。今年恢复,预计 6-7 亿。15% 利润率,1 亿利润能力。

历史最大 2 亿,背后需要 10 亿收入支撑。当下眼前,看的到的是 1 亿。

长期,用眼压力日趋增长,眼科相关的产业链是受益的。眼科大市场,卖眼药的,比眼科医疗服务要好。

1 亿利润,20-30 倍估值,这是建立在成长基础上的。再就是专门卖眼药的上市公司稀缺。这块主要是兴齐和莎普爱思。

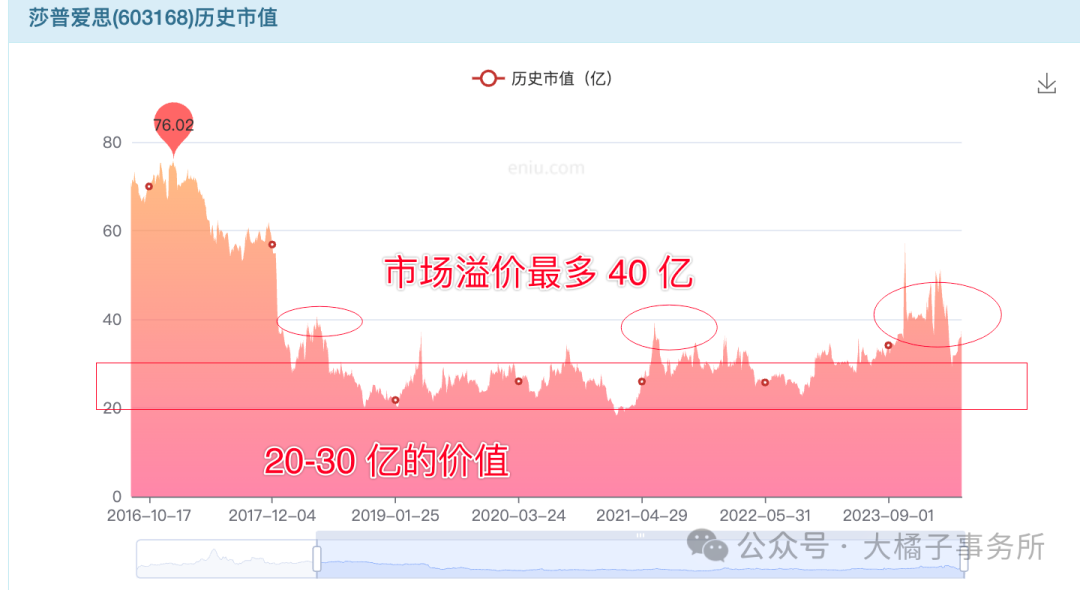

对应 20-30 亿市值合理。

有近 4 亿的商誉,4 亿现金,应收存货一共 1.2 亿,固定资产比想象中一共 6 亿其中 2.3 亿的在建。

3 亿的负债,抵消一下,2 亿净现金,8 亿净资产不考虑商誉。8 亿资产,1 亿利润,12.5% roe,至少 2 pb 支撑,16 亿市值。未来 2 亿,25%,4 pb,32 亿市值。

家底一般,综合一下,也是 20-30 亿价值区间。逢低配置。35-40 亿,灵活卖出。

20 亿的位置,对应营收大幅下滑,和利润亏损的时候。回头看是最好的配置机会。机会是辩证存在的。竞争力,盈利的底子还在,那么业绩恢复,市值增长,预期转好从绝望到希望,就是大赚的阶段。如今明牌了,后知后觉,价格也就不便宜了。这也是投资最难的地方。看上去完美的机会往往是陷阱,无人问津伤透了的背后才容易有潜在的大机会,收益来自投资人的风险共担。

当下,市场在演绎 1-2 亿的利润成长预期,市值 30-40 亿反复。

锚点 30 亿,3.79 亿股本,为 8 块。8 块以下买入做做波段。弹性好,眼科刚性需求,时间的朋友,依旧不缺溢价机会。

仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !