昨天芒果公布了2023年的业绩快报。

整体看,还是不错的。算是走出连续几年的下降趋势,整体有了回升。

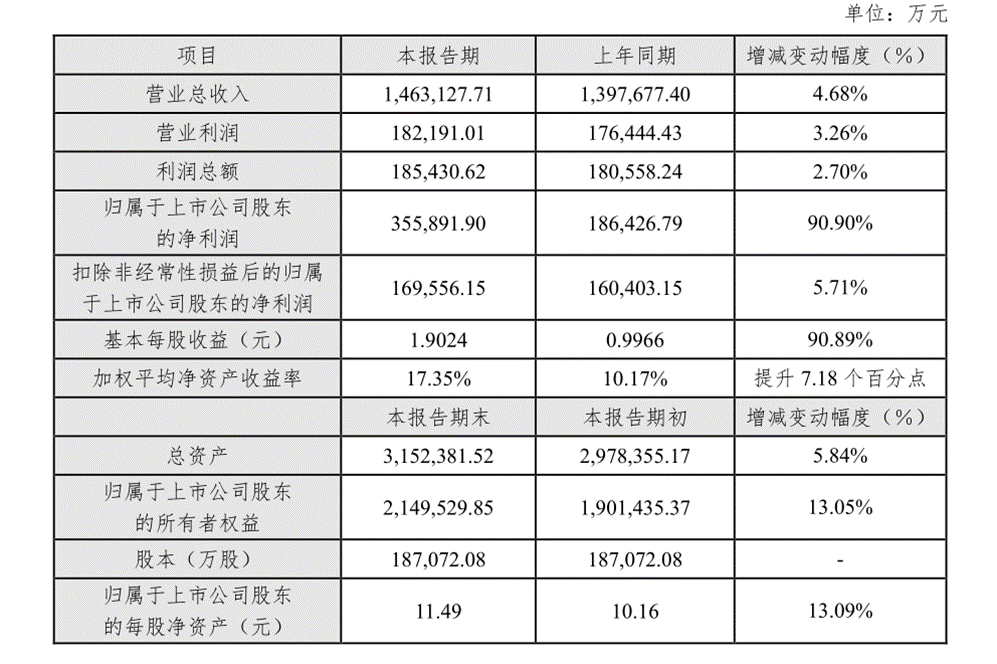

从上表看,很明显。

营收、利润、归母净利润、扣非净利润都是上涨的。

对比一下往年数据,就明白了。

看图,去年归母净利润大幅增加。在快报中也进行了说明,主要原因是主要系公司根据相关规定对当期企业所得税费用进行调整所产生的非经常性损益所致。

总之,都说明公司比较难受的时段算是过去了,往后会越来越好。

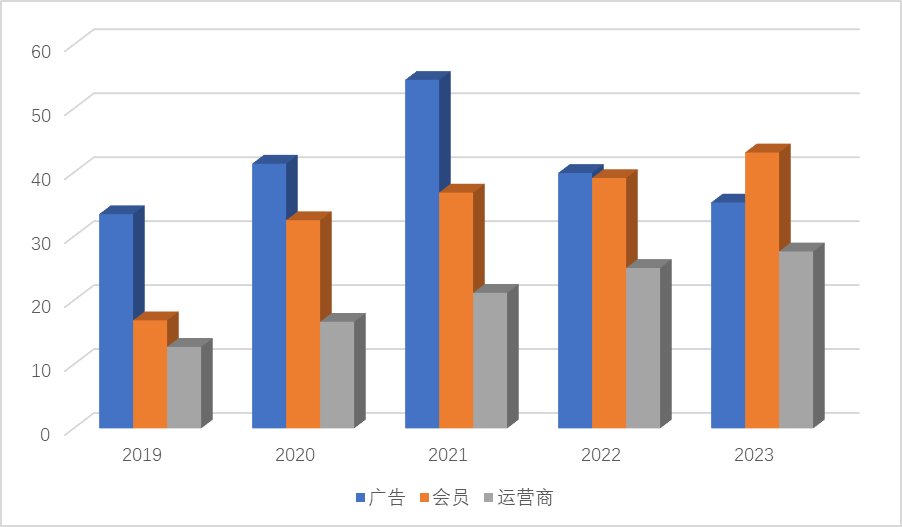

上述都是整体情况,其实草农更关心的是芒果主营业务的收入情况。主营业务包括三块:广告、会员和运营商业务。

过去两年芒果情况不好的主要原因是广告业务收入萎缩严重。看2023年的情况依然如此,但是有所改善。而且,去年广告业务的收入还被会员业务收入超过。

2023年广告收入为35.32亿,下降11.57%,依然不好,但是四季度上涨了16.13%,看到了好转的苗头;会员收入为43.15亿,增长10.23%,非常给力;运营商业务收入27.67亿,增长10.27%,不错。

从上述图中可以看出,会员业务和运营商业务自2019年后,均是稳定增长的。而广告业务在2021年达到近几年高点的54.5亿元,随后2022年和2023年均下降。

不过从主营业务的构成看,也能发现一些不错的变化。左图是2019年主营业务的收入构成,可以看到广告业务占据了一半还多的份额。那种情况也在后两年一直持续。所以,广告业务不行就会对公司收入影响很大。

而到了2023年,如右图所示。三大块的收入比重就比较均衡了。这种情况出现原因在于,过去五年会员和运营商业务一直在持续增长,而广告业务萎缩了三年。所以,比重就变化了。

草农认为这对于公司来说是好事。

草农以前在贴子里面说过,广告业务有点基本面晴雨表的意思。基本面好公司们都有钱,多拿点出来做广告是正常的;反过来,当然不愿意咯。所以,从这方面也可以反映去年确实不行。

但是可喜的是广告业务四季度好转了,增长了。这是好事,或许广告业务的反转就从此开始了呢。

有点不足的,在这份快报中,没有发布现金流的情况。其实,草农更想知道现金流的情况。

如上图,过去三年经营现金流净额还是比较平稳的。

还是不错的,想看2023年的现金流情况只能等到年报全文发布之后才能看到了。到时候再看吧,估计也不会差到哪儿去。

$芒果超媒(SZ300413)$$创业板指(SZ399006)$$传媒ETF(SZ159805)$

本文作者可以追加内容哦 !