中金企信国际咨询相关报告推荐(2023-2024)

《油服项目商业计划-中金企信编制》

《2024-2030年中国低空经济市场供需发展前景及投资战略预测报告》

《2024-2030年油服市场竞争力分析及投资战略预测研发报告》

《2024-2030年智慧门禁系统市场竞争力分析及投资战略预测研发报告》

《2024-2030年金融行业联络解决方案及服务市场竞争力分析及投资战略预测研发报告》

(1)行业市场规模:作为国家重点鼓励、扶持发展的战略性产业之一,在产业支持政策及国内油气开发商加大勘探开发投入的推动下,国内油田服务行业正经历着快速的发展。但受油价下跌等多种因素的影响,行业发展可能面临一定程度的波动。

根据中金企信统计数据显示,2012-2022年,我国油服行业市场规模整体呈现波动上升的态势,同时伴随着国际油价的波动,市场规模也存在着周期性的调整。2014年至2016年,全球油价进入下行周期,油气开发公司利润萎缩、资本开支下降,国内油服行业市场规模出现了回落由1717亿元下降至1099亿元。2016年起,随着全球油价开始回暖,国内油服行业景气度回升,市场规模逐渐恢复,上升至2019年的1762亿元。虽然2020年新冠肺炎疫情暂时影响导致石油需求下降,但随着近几年全球经济复苏,油价显著回升带动上游投资恢复,行业规模持续上行。截至2022年末,行业市场规模达到1808亿元,同比增长13.14%,近两年年均复合增长率CAGR达到13.00%,国内油服行业发展态势良好。

未来,油气能源在全球能源系统中的重要地位将长期保持稳定。根据英国石油公司发布的《BP世界能源展望(2023年版)》数据显示并经分类测算,从全球一次能源消费总量上看,2022年化石能源占全球能源消费总量的76.5%,其中石油占全部能源消耗的30%,天然气占比22.7%,油气能源依然占据全球能源消费的主导地位。

虽然随着全球碳中和进程及低碳能源转型趋势加快,各国都在寻求更低碳的替代能源,化石能源的依赖度将逐步降低,但在较长一段时间来看,油气能源依然是全球能源消费的主力。根据预测,至2050年,石油消费量年均增长率约-1.0%,天然气需求量年均增长率约0.5%。依据上述预测进行测算,至2030年,全球化石能源约占全球能源消费总量的71%,其中油气能源占比超过50%;至2035年,全球化石能源约占全球能源消费总量的68%,其中油气能源占比49%,全球油气需求将在未来10年左右保持稳定。2035年-2050年之间,化石能源占比预计将保持在55%以上,虽然油气能源消费量占比相对可再生能源有所下降,但在整体能源需求中的占比始终超过40%,油气能源仍将长期在全球能源系统中扮演重要角色,稳定的全球油气需求也将带动油田服务市场需求持续增长。

根据报告显示,近年来我国石油需求仍保持增长态势,2010-2021年,我国石油表观消费量从4.3亿吨增长至7.2亿吨,年均增长4.8%。预计未来随着大型油气企业规划的石化项目建成投产,化工产能与产量提升,将拉动石油需求继续低速增长,到2030年前,石油需求将在持续增长后达到7.8亿吨左右峰值并保持平稳,2030年后,随着交通用油替代加速,石油需求预计将逐步回落,但在2035年前依然稳定在6亿吨以上,国内石油需求将在未来较长一段时期保持稳定,也将拉动相关油服行业持续向前发展。

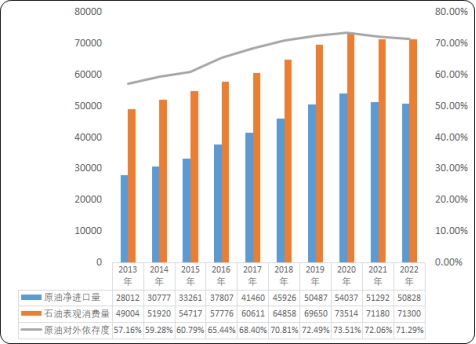

尽管我国石油消费需求依旧强劲,但石油供需矛盾在我国长期存在。从供给端来看,我国“富煤、缺油、少气〞,油气资源相对贫乏禀赋不足,近十年原油产量增长缓慢,常年徘徊在2亿吨左右,石油产量增速远滞后于石油消费量的增长速度,油气供需缺口较大,使得我国原油的对外依存度持续攀升。2009年开始,我国原油对外依存度高于50%,2013年至2022年近十年间,我国原油对外依存度由57.16%上升至71.29%。近年来原油对外依存度趋势情况如下图所示:

2013-2022年中国原油净进口量、表观消费量、原油对外依存度分析

数据整理:中金企信国际咨询

过高的对外依存度容易受制于人,尤其是当前地缘政治格局深度博弈并重构,逆全球化思潮抬头,单边主义、保护主义上升,俄乌军事冲突等重大事件持续升级,将会对全球能源系统的运转模式产生深远影响,加深各国对能源安全问题的高度关注。

面对潜在的能源安全风险,为保障能源供应安全,我国应立足国内,努力减少对进口能源的依赖,转而更多的消费本土能源,持续提升能源的自主供给能力,逐步降低我国石油的对外依存度。在此背景下,随着《中华人民共和国能源法》的发布,能源安全被纳入国家安全战略,我国明确了油气资源“增储上产”的重要战略。

在“增储上产”战略指导下,我国持续加大油气资源的勘探与开发力度,增强油气能源自给率。2019年5月,国家能源局主持召开大力提升油气勘探开发力度工作推进会,明确提出增储上产主体责任及2019—2025七年行动计划。“七年行动计划”以来,以“三桶油”为代表的油气企业全面调整开发部署计划,持续加大上游勘探开发投资力度,加快推动并落实油气增储上产“七年行动计划方案”目标。根据中金企信统计数据显示,2022年中国油气企业上游投资支出约为3,700亿元,同比增长19%,其中勘探投资约840亿元,创历史最高水平。

2023年7月,国家能源局组织召开2023年大力提升油气勘探开发力度工作推进会,会议指出要坚定信心、奋力推动油气增储上产再上新台阶。同时,国家不断加强制度供给以确保国内能源供应的稳定,包括深化油气产业体制改革,打造开放竞争的市场化机制,激发整个油气产业链的活力与创新。

在国家能源安全保障工作重要性凸显及“增储上产”政策持续推动下,国内油气行业已经进入一个快速发展通道,国际油价的波动对国内油气勘探与开发支出的影响相对有限,三大国有石油企业上游资本开支在油价下行趋势下仍保持高开支水平,因此,国内油气勘探开发力度及资本支出的进一步增加将成为未来的必然趋势,从而为油田服务公司的业绩增长带来较强的确定性,带动油服行业服务需求和市场规模持续快速发展,未来国内油服行业发展前景良好,也将给公司带来更加广阔的发展空间。

(2)行业发展趋势:近年来,随着我国持续加大油气资源勘探开发及增储上产力度,叠加不断回升的国际油价,国内油气行业呈现高速发展态势,各类上游油气公司对高质量油田技术服务的要求不断提升,国内油服行业发展主要呈现以下趋势:

数字化、智能化转型趋势加速推进:随着新一代信息技术和通信技术加快融合,云计算、物联网、大数据等领域蓬勃发展并应用渗透到经济和社会生活各个领域,油田服务行业将进一步推动智能化技术的应用,包括自动化钻井系统、无人机在勘探和监测中的应用、人工智能辅助决策等,通过智能传感器、物联网技术、人工智能和大数据分析等智能化技术进行实时数据监控,实现油田勘探、钻井、生产和设施维护等环节的全面覆盖,从而帮助优化作业流程,提高油井产量和采收率,减少人为因素带来的安全风险,降低运营成本,使油田生产更加智能、高效和可持续,为油服行业带来全新的发展机遇。

环保和可持续发展引领创新:随着全球对环境和可持续发展问题的关注意识不断提高,越来越多上游油气公司在确保油气生产供应的情况下,开始寻求对环境更加友好的技术服务和解决方案,油服行业将面临更加严格的环保要求,也是油服行业长期稳健发展的必然选择。油服公司未来将加大环保技术在自身技术服务体系中的融合应用,降低碳排放,减少对环境的不良影响,促进油田的绿色可持续开发。

新兴市场的崛起与多元化需求的增长:随着全球能源需求结构的变化,新兴市场对油田开采和油田技术服务的需求逐渐增长。印度、非洲等地区的能源需求将持续增加,成为油服行业新的增长点。油服公司未来将紧抓国际化机遇,加大对这些市场的开发和投入,积极参与更多的国际合作项目,开拓海外市场,为客户提供跨国界的综合解决方案。同时,在全球范围内油田服务行业展示了强大的国际合作和市场多元化特征。为了满足全球能源市场多样化服务需求的增长,未来油服公司将逐步扩大业务经营范围与深度,提供更加多样化的服务和技术解决方案,系统性综合服务能力将成为保持竞争力的关键因素。多元化需求将推动油服行业朝着更灵活、创新和更强适应性的方向发展。

石油技术服务通常采用设备与服务相结合的模式:国际油田服务行业领先企业不仅是全球化的技术服务公司,还是高端油田设备与仪器的制造商,其显著特点在于设备与工程服务的有机结合。这种一体化的运作模式对国内油田服务市场也产生了重要影响。目前,国内石油公司正逐渐将油气生产与技术服务分离,同时也逐步形成了设备与服务相结合的运作模式。在对外采购技术服务时,尤其是在引入市场化机制后向民营企业采购技术服务时,国内民营油田技术服务公司在承接项目时也多采用设备、服务一体化的技术服务模式。

油气开发挑战日益增加,推动油服企业技术加速升级:近年来,随着传统油田资源逐渐减少,油气勘探开发逐步向偏远地区、油区深层、复杂结构、非常规领域转移,这些挑战使得油气勘探开发难度增加,开采环境趋于复杂,这也对油田技术服务提出了更高的要求。为适应服务需求,推动油服企业不断加大研发投入,从而间接提升了行业整体的技术水平。同时,随着我国不断强化能源安全保障,老油井逐步进入开采中后期,面临严峻的产能下降形势,为了尽快提高产量,需要对原有的老油田进行二次甚至三次采油,提高采收率技术的研发和应用成为重要方向。未来将推动油服企业积极探索新型增产技术,如化学驱、热采、氮气泡沫驱等,以开发更为复杂油藏和低渗透油藏。预计未来几年油气增产服务需求将持续增加,为行业带来广阔的业务前景。

总体而言,未来油田服务行业将继续朝着更智能化、绿色环保、技术创新和多样化的方向发展,适应变化、积极创新、注重可持续性将成为行业发展的关键要素。

本文作者可以追加内容哦 !