2023年,美股“涨”声一片。全年,标普500指数涨逾24%,道琼斯指数涨逾13%,纳斯达克指数涨逾43%以上。

2024年,美股“涨”声未歇。日前,标普500指数和道琼斯指数接连走高。

又见高点的背后

在一个个喜人的股指增长数据背后,究竟隐藏着哪些推动美股上涨的因素?

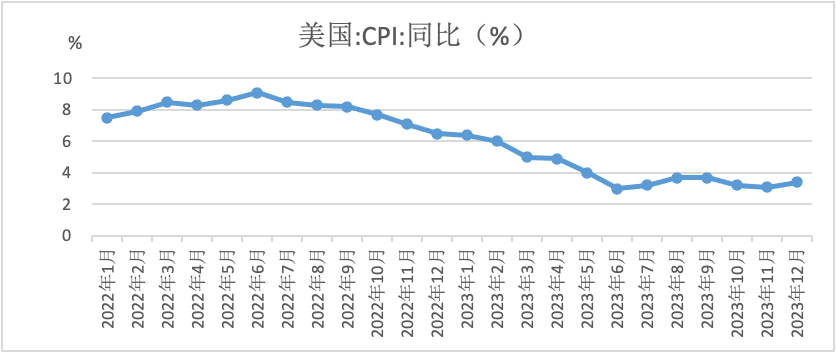

第一个因素是美联储的降息预期。通胀得到一定的控制,为美联储降息创造了条件。

近来,美联储主席鲍威尔发表鸽派言论,暗示降息的可能性。由于市场普遍预测美联储将在年内降息,美股的上涨受到了降息预期的推动。

加息周期一旦结束,降息周期开启,或将向市场注入更多的流动性。企业的融资成本降低,有望进一步推高资产价格。从历史数据来看,美联储最近五个加息周期结束一年后,美股资产的表现通常较好。其中,美国大盘股的平均回报率较高。

资料来源:(左)FactSet,美联储,摩根资产管理。基于MSCI综合世界指数(综合世界指数)、MSCI世界指数(成熟市场股票)、MSCI新兴市场指数(新兴市场股票)、MSCI亚太(日本除外)指数(亚太(日本除外)股票)、MSCI亚太(日本除外)高股息指数(亚太(日本除外)股票高息股)、MSCI世界成长股指数(成熟市场成长股)、MSCI世界价值股指数(成熟市场价值股)、标准普尔500指数(美国大盘股)、罗素2000指数(美国小盘股)、MSCI欧洲指数(欧洲股票)、MSCI日本指数(日本股票)、彭博全球综合指数(全球债券)、彭博美国10年期国债领先指数(美国10年期国债)、彭博美国投资级别企业债券指数(美国投资级债券)、彭博美国信贷企业高收益债券指数(美国高收益债券)、摩根环球新兴市场债券指数(新兴市场债券(美元))、彭博美国国债–1至3个月期国债指数(现金)、黄金最新现货价格(黄金)、美元指数(美元)、60%综合世界和40%全球债券(60/40投资组合)。*总回报以当地货币计值,除非另有说明。**指最后一次加息和第一次降息之间的持续时间,具体为1989年2月-1989年6月、1995年2月-1995年7月、2000年5月-2001年1月、2006年6月-2007年9月、2018年12月-2019年8月。《环球市场纵览- 亚洲版》。反映截至2023年9月30日的最新数据。 60/40投资组合为模拟组合,模拟投资组合配置属于假设性质,仅供说明。假设的投资组合配置仅用作不同的风险/回报状况,并非代表实际的资产配置,测算收益不等于实际收益,以上测算仅作示例,不作为收益保证或投资建议。

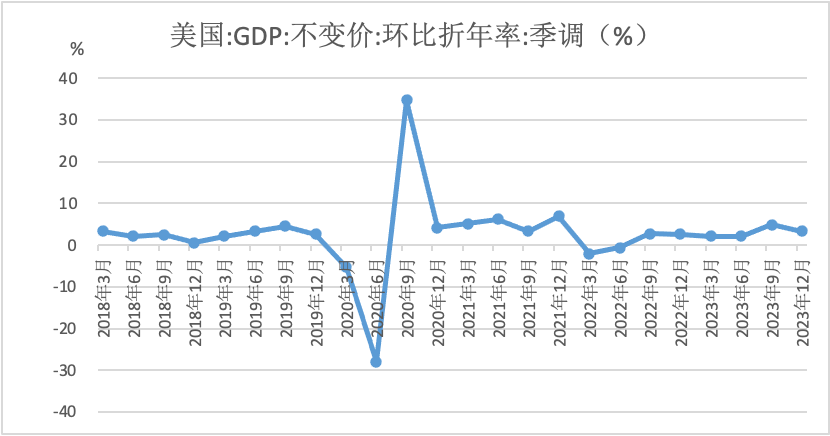

推动美股上涨的第二个要素是美国经济。

近来,美国经济数据持续向好。2023年第四季度,美国实际国内生产总值(GDP)按年率计算环比增长3.3%,连续6个季度维持正增长。

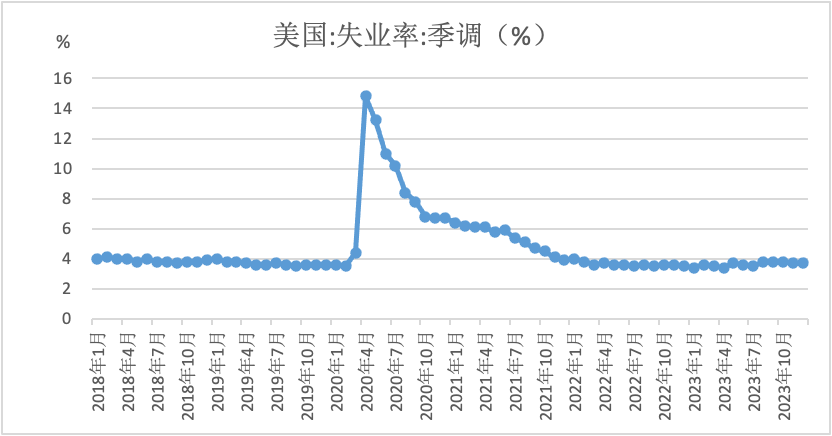

自疫情爆发以来,失业率数据从高位持续下降,目前保持在较低的位置。

良好的就业环境下,美国家庭获取了更高的收入。2023年四季度,美国家庭实际可支配收入(税后和转移支付后)同比增长4.2%。

更高的收入,助长了美国的消费信心。2024年1月的密歇根大学消费者信心指数上升9.1点。2023年12月的美国零售额环比增长0.6%。

消费等因素的增长推动了GDP,继而助力美股触及高位。

美股上涨的第三个要素是AI浪潮。2023年,ChatGPT正在实现我们对人工智能的想象,打开了科技企业的发展空间。在资本市场中,一些大型的科技公司市值水涨船高。作为纳斯达克、标普500等指数的权重股,这些科技巨头带领美股指数上涨。

能否更上一层楼?

美股的牛市还能维持多久?10年前、5年前、今年,这个问题被不断提起。美股三大指数处于高位是确定的,能否冲击更高的位置仍存不确定性。

第一点不确定性来自于降息。站在2024年的起点,年内降息是确定性较大的事件,但具体的降息力度和时机是不确定的,仍需等待美联储的议息会议。目前,摩根资产管理的美国团队预测,美联储可能在2024年6月左右开始降息,2024年累计降幅可能为125个基点。市场预测可能更乐观一些,整体降息幅度为125到150基点。

注:摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。

第二点是美国经济的未来发展。在过去四年中,美国平均增速超过疫情前潜在增长率。美国经济有望保持韧性,软着陆的可能性较大。

第三点,财报季的到来也将对美股产生影响。目前AI板块估值偏高,少数大型的美国科技公司股价上涨,盈利能力的实质性提升并不明显。一旦这些科技巨头财报披露的信息,未能达到市场预期,其股价很可能出现中短期的波动。

总结

近期美股的表现令人欣喜,其中降息预期、经济增长和AI浪潮是推动股市攀升的重要因素。

美联储由加息向降息周期切换的过程中,美国“软着陆”的概率较大。结合近期AI技术的兴起,AI相关的科技股是重点关注的方向。在合理分散风险的前提下,可适当关注美股资产。当然,我们仍需关注降息时点、美国经济走势以及财报表现,这些因素将决定美股未来的走势。

对于看好美股及海外资产配置价值的投资者,不妨重点关注摩根资产管理。在海外投资方面,摩根资产管理有一定的优势,可以借助摩根大通集团覆盖全球不同市场的研究力量。摩根资产管理隶属于摩根大通,拥有超150年资产管理经验,全球资产管理规模超过2.8万亿美元,投资团队遍布全球70多个市场,拥有超1300名投资专家,600余种投资策略。

资料来源:摩根资产管理,数据截至2023.09.30。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。

深耕国际业务超过15年,摩根资产管理在中国已经打造了相对完善的海外产品线,力争打造“海外投资精品店”,一站式满足投资者全球配置的需求。从投资区域来看,实现了对美国、欧洲、日本和新兴市场的全覆盖。

以美股产品为例,摩根基金管理(中国)有限公司旗下分别拥有追踪标普500指数的摩根标普500指数型发起式证券投资基金(QDII)、追踪纳斯达克100指数的摩根纳斯达克100指数型发起式证券投资基金(QDII),值得看好美股后市潜力与中长期投资价值的投资者重点关注。

注:摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorganChase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。

数据来源:wind,标普500指数在2019年、2020年、2021年、2022年、2023年的全年涨跌幅分别为28.88%、16.26%、26.89%、-19.44%、24.23%;纳斯达克100指数在2019年、2020年、2021年、2022年、2023年的全年涨跌幅分别为37.96%、47.58%、26.63%、-32.97%、53.81%。标普500指数由标普道琼斯指数公司发布,纳斯达克100指数由纳斯达克股票市场公司,其所有权归属标普道琼斯指数公司、纳斯达克股票市场公司。标普道琼斯指数公司、纳斯达克股票市场公司将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。

投资有风险,在进行投资前请参阅相关基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件。本资料为仅为宣传用品,不作为任何法律文件。基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,同时基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。观点和预测仅代表当时观点,今后可能发生改变。本产品由摩根基金管理(中国)有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

注:本材料为公开宣传材料,受雇于摩根基金管理(中国)有限公司并被授权的员工可基于产品或服务沟通目的通过个人朋友圈转发。未经授权请勿转发。本材料仅在中国内地分发,且仅针对中国内地的有关适格投资者。

PUB2024020001

$摩根标普500指数(QDII)人民币A(OTCFUND|017641)$

$摩根纳斯达克100指数(QDII)人民币A(OTCFUND|019172)$

$摩根纳斯达克100指数(QDII)人民币C(OTCFUND|019173)$

本文作者可以追加内容哦 !