进入2024年3月,A股后续反弹空间怎么看?重点可关注哪些结构性机会?我们认为,至少可关注以下几方面:当前美国经济有新的变化吗?美联储后续降息节奏和幅度有无调整?国内两会在即,相关的宏观及产业政策导向如何?国内经济修复前景及趋势变化将怎样?后续还能期待啥?本期月报中,我们将逐一展开讨论

01 2024年2月市场回顾

1、市场特征:全球权益市场普涨,大中华和亚太地区占优

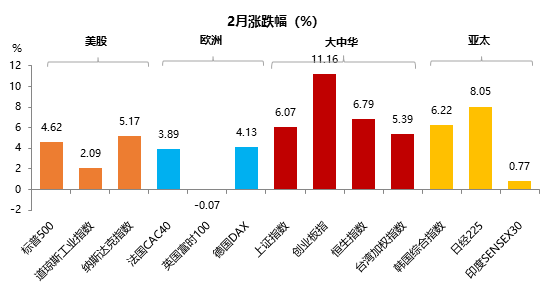

回顾2月全球主要股指表现,全球权益市场普涨,大中华和亚太地区占优。在货币政策宽松、交易所改革、外资流入之下,日本股市今年连续第二个月持续大幅上涨。A股受监管密集出台政策支撑,市场风险偏好明显改善,2月大幅反弹。从基本面来看,美国经济保持韧性,就业数据回暖;通胀粘性凸显,降息预期延后。国内1月金融数据总量与结构边际改善,2月国家队入场托市,有效提振市场信心。叠加降准降息的影响,风险偏好改善明显。

2024年2月全球重要市场指数累计涨跌幅

从风格表现来看,成长>周期>消费。2月市场整体大幅反弹,受OpenAi文生视频模型Sora催化以及基于SRAM自研芯片的突破,TMT板块成为反弹最亮眼的板块。春节前后,高股息稳健类资产得到市场认同,央企市值管理相关板块有所发酵。煤炭延续估值修复及高股息特征、石油石化在全球减产预期下表现出色。

总体来看,2月行业指数多数上涨,仅环保、建筑装饰下跌。截至2月29日,31个申万一级行业中,通信(14.51%)、计算机(12.63%)领涨,传媒(10.63%)、电子(10.37%)、美容护理(10.29%)涨幅居前,环保(-1.81%)、建筑装饰(-0.76%)小幅下跌。

2月市场风格:成长>周期>消费

2月多数行业收涨

数据来源:Wind,金鹰基金整理

2、资金情况:北上资金出现回流

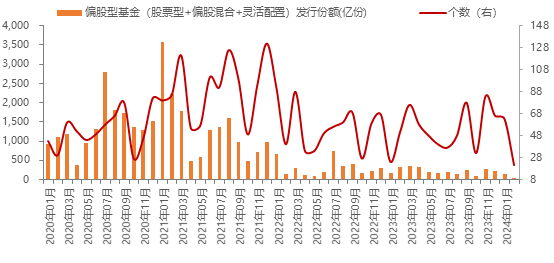

资金流入方面,截至2月29日,偏股型公募2月发行46.19亿,较1月减少88.59亿,今年累计共发行180.97亿。2月北上资金流入607.45亿,较1月145.06亿的净流出规模大幅改善。截至2月29日,两融余额达1.48万亿,较去年1月的1.57万亿小幅下降,低于去年同期水平(1.58万亿)。

资金流出方面,一级股权市场1月合计融资112.40亿,较1月大幅减少515.76亿。其中,IPO募资58.36亿,增发募资26.72亿。自2021年以来,产业资本每月减持规模普遍大于增持规模,呈现持续净减持态势,但这种趋势在今年2月首次被扭转。2月净增持49.66亿(减持规模为29.93亿,增持规模为79.59亿)。

02 A股市场观点

展望2024年3月,投资者须耐心等待宏观信号的验证,而市场轮动过程中仍可积极挖掘结构性机会。2月以来,尤其是春节前后,政策面和资金面均出现积极变化,引发市场连续走强。当前市场已基本回到年初大幅杀跌前的水位,部分市场资金的获利兑现和股指波动有所放大也在情理当中。

不久前召开的中央财经委员会第四次会议强调,要推动新一轮大规模设备更新和消费品以旧换新。后续可重点关注两会上在财政和产业政策方面的具体部署,以及地产融资和需求端政策落地后的实际情况,观察届时A股市场持续上行空间能否进一步打开。此外,当前海外市场已在对美联储激进降息预期出现修正,我们预计随着美债利率回到4.3%这一激进降息预期的起点,外围流动性的负面影响,后续或亦有望降低。

除上述观察点之外,建议重点关注以下的国内外因素,预计都有可能在边际层面对中短期A股市场带来新的影响:

1、3月4日-5日期间两会将在京召开,其中4日公布的政府工作报告将明确2024年经济增速目标、赤字率等一系列政策部署。关注宏观政策和产业政策会否有结构上的亮点。

2、3月8日晚间美国将公布2月非农就业数据,以及3月12日晚间将公布美国2月CPI数据。根据克利夫兰联储预测模型,预计2月CPI同比将持平于3.1%(前值3.1%),核心CPI同比小幅降至3.7%附近(前值3.9%)。

3、3月18日国内将公布1-2月的经济数据,届时可观察国内宏观经济情况,在综合考虑了春节错位等因素后,年初的经济基本面在去年底一系列政策部署过后实际情况如何。

行业配置上,风格再平衡和市场轮动过程中,依然可以把握成长方向轮动修复的机会,顺周期资产有待政策验证观察,高股息仍可中期坚守:

1)科技制造:随着海外科技巨头优秀业绩出炉,AI国内映射方向或进入分化阶段,受益国内政策方向的算力方向或有望延续,但AI分流出来的部分资金或轮动流向卫星互联网、智能驾驶、机器人等其他科技主题,前期滞涨或超跌的医药、军工等亦值得关注。

2)高股息:若两会政策方面未有明显超出市场预期,高股息仍可作为风格再平衡的备选方向之一,适合逢低布局。无风险收益率持续下行的“资产荒”时代,此类别资产从中期角度看仍然具备较大吸引力。此外,今年央国企市值管理的持续推进和预期分红水平的不断提高,也将提升相关方向的投资吸引力。

3)顺周期:受美国大选选情影响,出口链在本轮反弹中表现并不突出,但我们认为产业自身技术、供应链等独特优势或仍能确保若全球需求出现企稳改善,出口链(家电/家居家具/纺服)仍是少有的具有景气度支撑的方向,且部分行业随着产能转移至东南亚、墨西哥等其他国家,受关税冲击偏小,风格再平衡过程中亦可作为备选之一。此外,以食品饮料等为典型代表的消费类核心资产,可关注即将召开的两会中相关重要政策的推进情况,以确定其修复空间能否顺畅开启。

$金鹰改革红利混合(OTCFUND|001951)$

$金鹰策略配置混合(OTCFUND|210008)$

$金鹰民族新兴混合(OTCFUND|001298)$

风险提示:数据来源wind 截止日期2024.2.29。

本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,相关指数、行业等的过往表现不代表未来表现,也不代表本公司旗下基金的业绩表现,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示基金的未来表现。投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !