白酒,还得是白酒。

这是,近些年来经历市场久的人最透彻的一句话。

作为成长赛道的核心分支,白酒也成了公募基金最扎堆的地方。

而白酒能成为但斌、林园等最爱之一,就是因为其业绩的极强稳定性和稳健的现金流。

尤其是现金流的良好,才是抵御风险波动的关键。

而白酒龙头之所以现金流好,就在于其先款后货的销售方式,以贵州茅台、五粮液、洋河股份和泸州老窖最具代表性,当然格力电器等也是这种模式,这种模式在于公司具备极强的品牌护城河。

相反,一旦公司的销售变成了应收账款,并且越积越多,那回款压力就会大幅攀升,比如2020年以来地产端的走弱,导致东方雨虹、海螺水泥、北新建材等地产链龙头企业的应收账款大幅攀升,尤其是东方雨虹的营收账款在2023年三季度高达153亿元。

这种状态,虽然在财报面没有提现到利润上,可无形中增加了一些风险。

梳理医药行业我们发现,在恒瑞医药、片仔癀、智飞生物、同仁堂、云南白药和东阿阿胶等核心品牌龙头药企中,唯独智飞生物的数据很特别。

这其中,有两个数据最为突出。

一个是急剧攀升的应收账款。

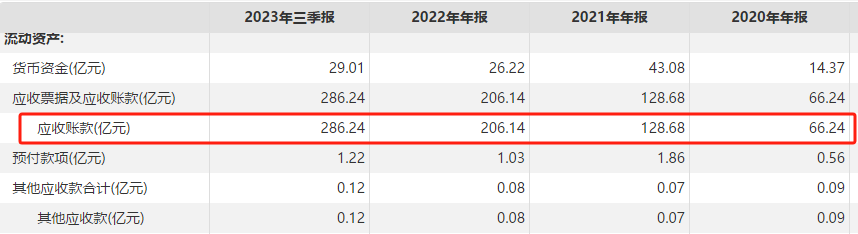

通过财报数据我们发现,智飞生物在2018年应收账款只有20亿元,2020年攀升到了66亿,可到了2023年三季度达到了惊人的286亿元,应收账款占总资产的比重超过了50%。

并且应收账款的增速,基本上每年都超越了营收的增速,2023年前三季度公司营收增速才41%,但是应收账款同比增长51%。

可见,公司的利润看着不错,却基本上挂在了应收账款上。

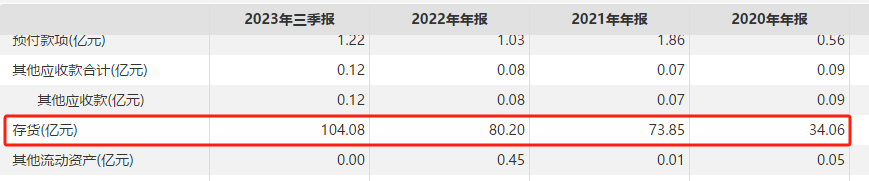

一个是大幅增长的存货。

在应收账款大幅增长的同时,智飞生物的存货也急剧攀升。数据显示,2019到2022,公司的存货分别为24.84亿元、34亿元、73、85亿元、80.2亿元,到2023年三季度更是超过了百亿达到104亿元,存货占总资产的比重超过了20%。

也就是说,智飞生物的资产基本上就押在了应收账款和存货上,并且二者共计近400亿的规模,超过了公司历年净利润总和。

那么,是什么原因导致的这种局面呢?

这个还要回归到智飞生物的业务端。

从目前数据看,公司已经成为我国最强的民营生物疫苗企业,并且公司的疫苗销量占到了我国二类疫苗市场额的超10%,是绝对的龙头。

目前,智飞生物共有13种产品上市在售,主要涵盖了流脑、流感、狂犬病、肺炎、宫颈癌、带状疱疹等主流传染病疫苗。

但是我们发现,在2018年之前公司的业绩一直不愠不火,2018年之后迎来了营收和利润的大爆发。

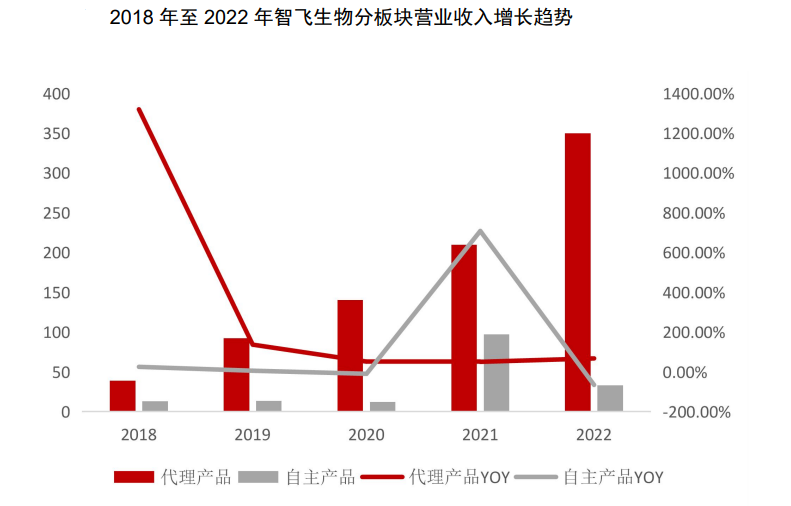

这主要是2018年公司成为了默沙东4价和9价HPV疫苗的独家代理,导致公司的营收从2018年的52.28亿增长到了2022年的382.6亿,年复合增速高达64.5%;而净利润也从14.51亿攀升到了75.39亿,年复合增速超过了50%,也成了医药成长大白马。

从营收结构来看,公司的增长就是来自代理HPV疫苗销售,代理营收在2022年达到了350亿元,营收占比超过了91%,自营产品营收占比非常小。

所以,我们发现尽管智飞生物成为了国内第一疫苗巨头,单靠的就是代理的默沙东HPV疫苗销售,自己的疫苗产品销售一般。

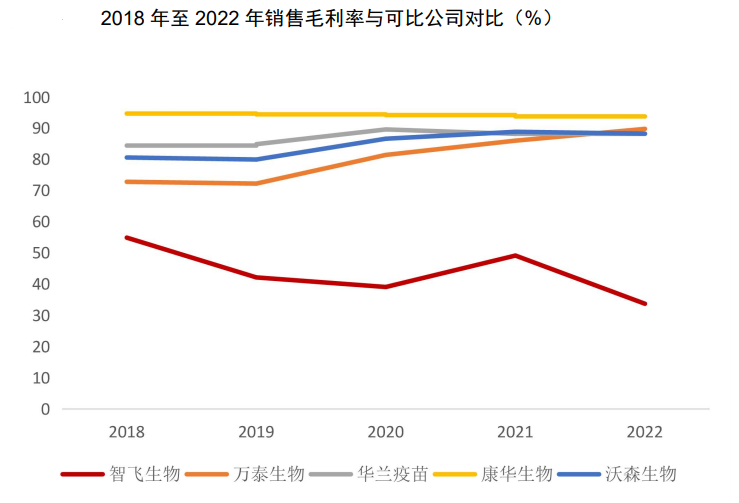

并且这种中间商代理的毛利率是非常低的,2022年智飞生物的整体毛利率才30%左右,盈利能力远远低于华兰疫苗、万泰生物、沃森生物等自研产品竞争对手,也不像一个医药企业。

由于HPV疫苗主要通过全国的区县疾控中心环节销售,而这些地方支付审批周期长,导致了公司业务快速增长的同时应收账款的攀升,也导致了坏账的风险。

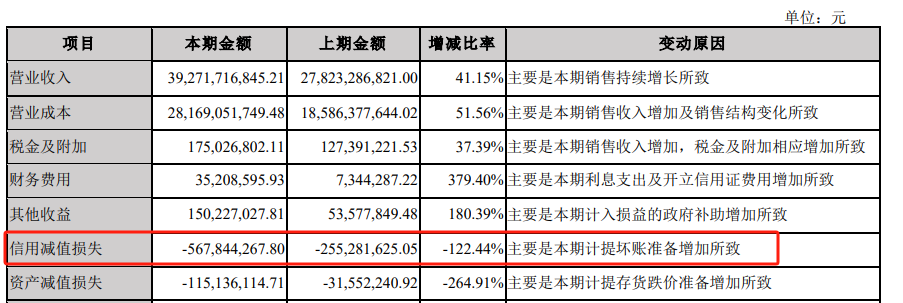

从2023年三季报来看,公司坏账减值计提高达5.7亿元,是去年同期的两倍多。

并且,这种局面下,公司以及在积极的增加存货来应对需求增长。

那么,未来HPV疫苗增速还会这么高么?

目前,我国已有5款HPV疫苗获批上市,其中包括进口的GSK2价HPV疫苗、默沙东4价和9九价HPV疫苗,另外就是国产的万泰生物和沃森生物的2价HPV疫苗。

由于智飞生物独家代理国内唯一上市的9价HPV疫苗,2022年国内收入高达310亿元,在默沙东全球营收占比近70%。

可进入,2024年行业格局会出现很大的变化,目前万泰生物的国产9价HPV疫苗三期临床数据不错,最晚于2025年上市,而且沃森生物、康乐卫士和博唯生物三家也在审批中,到2026年市场将有至少3家9价HPV疫苗,智飞生物的优势不再,留给其行业红利的时间不多了。

从数据上也能看出来,2023年三季度公司营收增速开始放缓,利润增速才14.13%。公司毛利率也从2021年开始下滑,市场竞争压力加大。

那么,智飞生物如何应对?

为了应对HPV疫苗压力,公司还是走的代理路线,开辟第二增长曲线。

2023年10月,公司与GSK签署协议,独家代理其重组带状疱疹疫苗,合计采购金额达高达206.4亿元。

可有区别于HPV疫苗,带状疱疹疫苗面临两大难题。

第一,竞争更激烈。

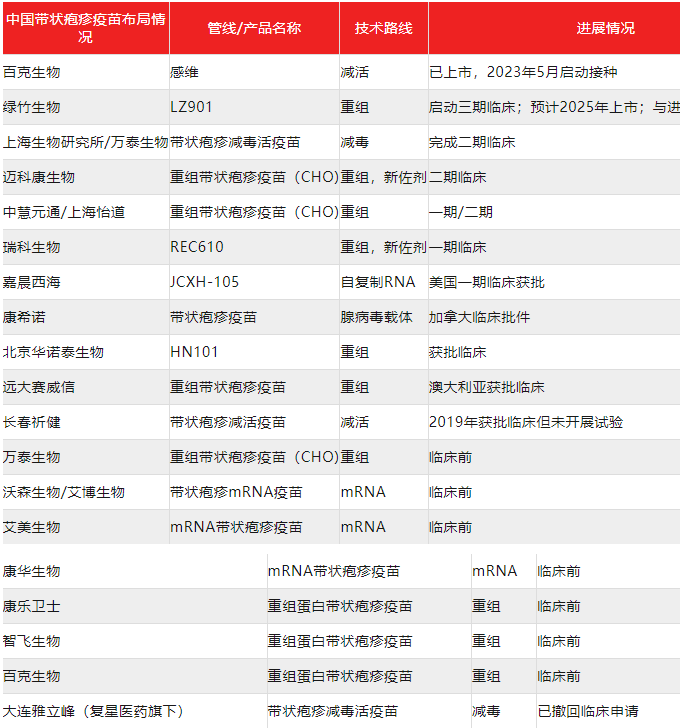

2023年上半年首款国产带状疱疹疫苗百克生物的“感维”上市,采用上一代减活病毒活疫苗技术路线,效果优良。并且价格更便宜。其它像绿竹生物的也有望在2025年上市,万泰生物、沃森生物、康希诺等也在布局。

目前国产带状疱疹疫苗是1369元/针,并且只需接种一针。而进口价格为1598元/针,全程免疫共两针。

可即便是这么强的成本优势,国产带状疱疹疫苗上市半年的销售才不到5亿,智飞生物签订200亿的采购额是否远远高估了。

第二,不易放量。

HPV疫苗主要面向年轻女性,对价格并不敏感,但是带状疱疹疫苗主要面向中老年,在两针超3000元价格下敏感度很高。

所以,带状疱疹疫苗这条赛道,竞争更激烈、放量更难。

所以,智飞生物目前面临行业竞争加剧以及应收账款和存货减值的双重压力,作为疫苗第一龙头,基本上完全没有像片仔癀、同仁堂等龙头优势。

留给其行业红利的时间不多了!

来源:老张投研

本文作者可以追加内容哦 !