基本逻辑:

一、上海电气控股超高的持股成本,上海电气持1.3246亿股,花费45.6484亿元,合:34.46元/股。

上图可见,上海电气控股持有st天沃1.3246亿股。

下面,我们计算下其持股成本。

通过定向增发获得8118.1318万股,7.28元/股。

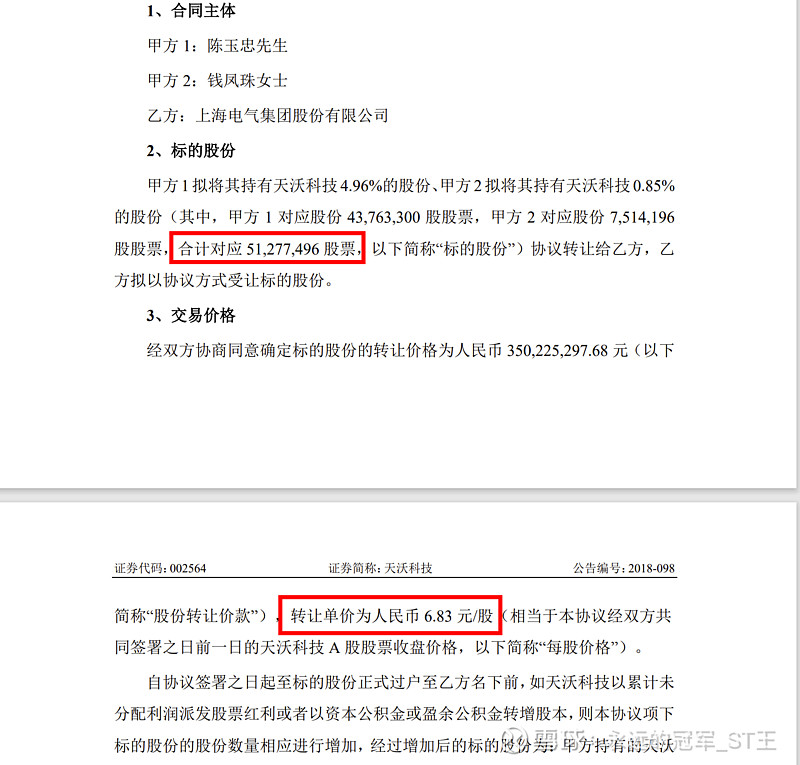

通过股权转让获得51277496股,成本6.83元/股。

以上两项合计持股:1.3246亿股,合计花费:5.91亿+3.5022亿

=9.4122亿。

下面再看看上海控股为保壳所花费的成本。

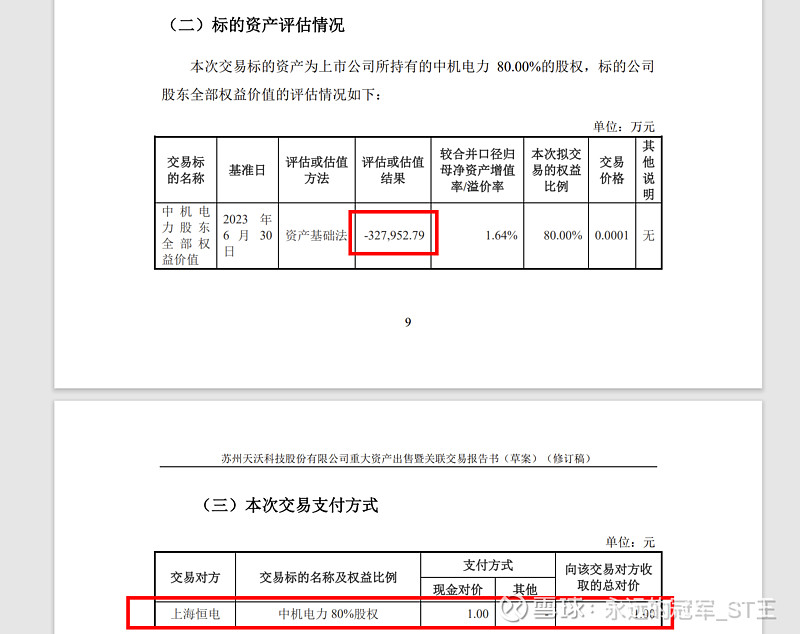

1元收购st天沃持有的80%的中机电力,-32.795279亿*80%=-26.2362亿。即为保壳上海电气控股花费了26.2362亿。

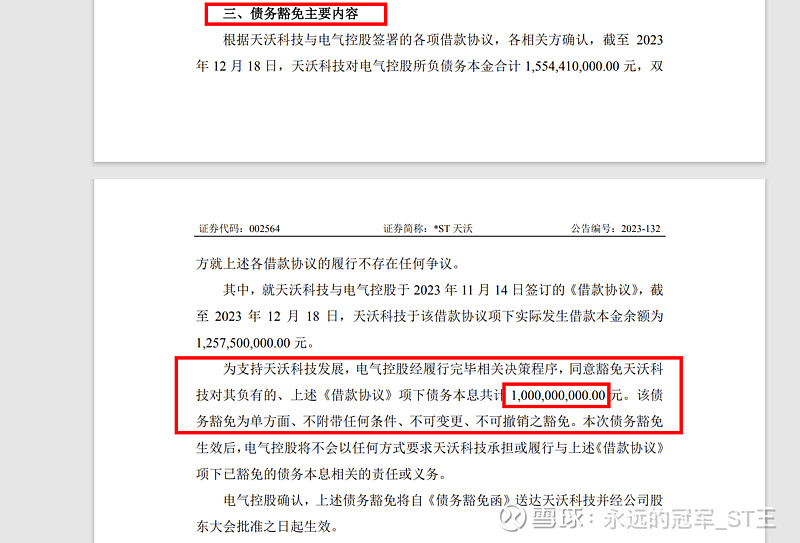

上图为,为支持st天沃的发展豁免债务10亿。

综上所述:控股股东持有st天沃1.3246亿股,其直接获取成本+保壳成本+豁免债务=9.4122亿+26.2362亿+10.00亿=45.6484亿,综合成本为:34.46元/股。这尚未包括上海电气控股对st天沃的其它直接及间接支持。

二、一眼看得出的低估,相比兰石重装低估一倍以上

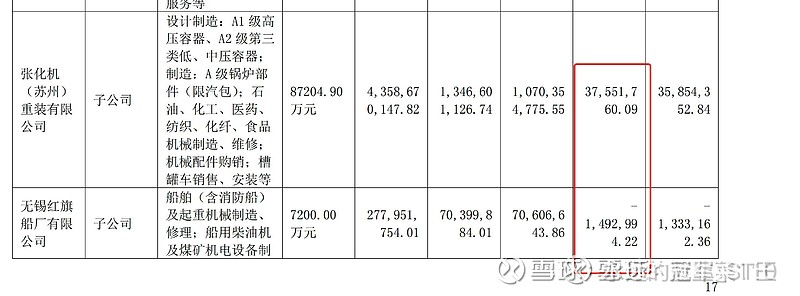

下面我们推算下张化机及红旗船厂的2023年扣非净利润

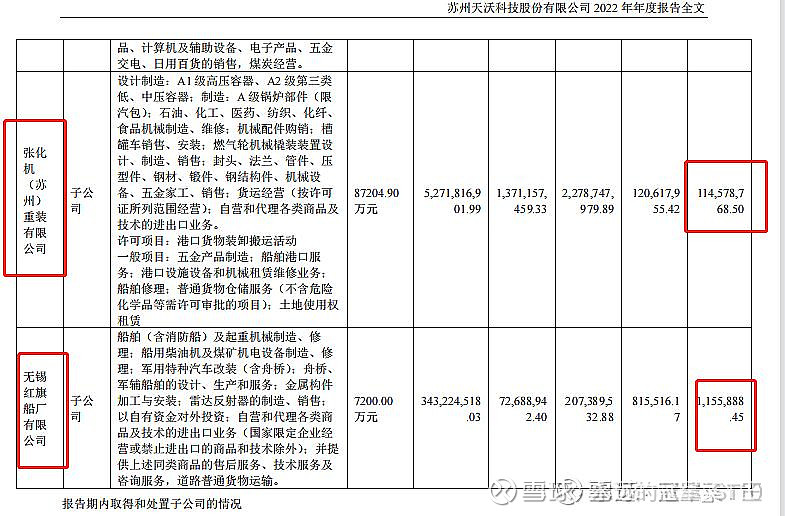

下图是张化机及红旗船厂2022半年报净利润

下图是张化机及红旗船厂2022年报净利润

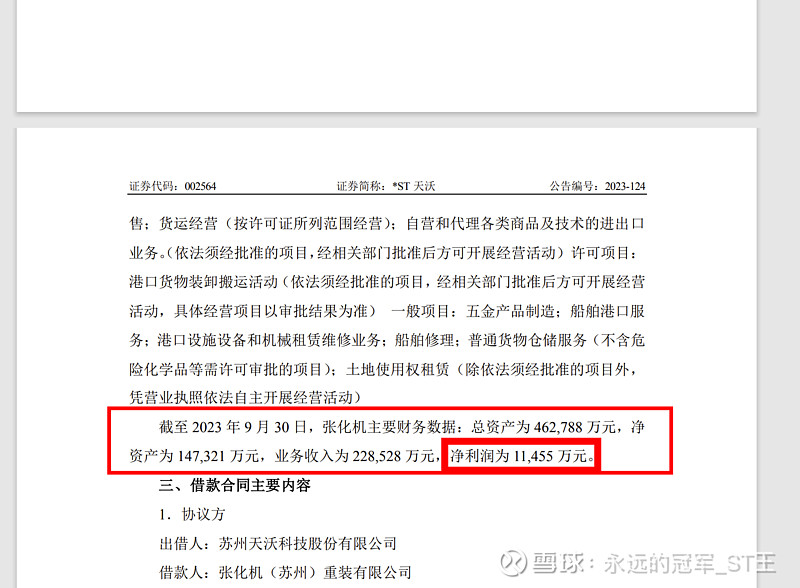

下图是张化机2023年3季报净利润

考虑到张化机的净利润主要体现在下半年,考虑到红旗船厂的订单大增,为此,冠军推断2023年张化机的净利润为17182万元,红旗船厂为506万元,二者合计17686万元。

预计兰石重装2023年的扣非净利润为1.39亿元。

下面我们再比较下两家公司前三季度的情况:

总市值只有兰石的一半,33.58亿;69.63亿。

合同负债(反映手握订单的多少)是兰石的1.3倍,27.79亿;21.76亿。

前三季度扣非净利润比兰石多1.1455亿+造船+光热;1.09亿。

天沃比兰石多了军工业务(造船),多了明确的资产注入预期,多了国企改革尤其是上海国资改革。

所以,天沃比兰石到底低估了多少?是1倍?还是几倍?

再看下ST天沃戴帽前后的走势图:

结论:随着st交投年报公布时间延期,st天沃成为唯一的首家公布年报的st股,外加昨晚公布的审计进展公告,st天沃热度大增,考虑到A股最近热炒的各种概念,考虑到st天沃的估值情况,考虑到其未来的资产注入情况,氢能源,人造太阳,核聚变第一股,航母军工,资产注入,上海国资改革等,如果st天沃能够在3月底或四月初成功摘帽,那么,低估+概念热炒+摘帽,其具备成为超级牛股的一切条件!目前,我们能做的唯有祝福、祝愿、祝贺了!$*ST天沃(SZ002564)$$*ST榕泰(SH600589)$$*ST美谷(SZ000615)$$

本文作者可以追加内容哦 !