$惠达卫浴(SH603385)$ 风物长宜放眼量。股友们稍安勿躁,耐心等几周或几个月,等到公司一季报扭亏、三季报业绩同比正增长。。。炒股炒预期,这两个时点之前股价就会恢复性上涨或大涨

炒股嘛,要么玩成长(阿尔法策略),比如现在的题材炒作。要么做周期性(贝塔策略)。

今年,惠达卫浴就是大周期底后开启小成长(扭亏和正增长)。

2023年,原本惠达卫浴经营做得很不错,但由于前些年应收账款(碧桂园)需要计提,导致公司三季报特别是年报大亏。

正常情况下,一季报就能扭亏,三季报就能业绩同比正增长。

所以说,目前股价就是惠达卫浴未来几年都需要俯视的历史大底,你懂的!

惠达卫浴是个好公司(业绩还可以,累计分红不菲),也是上市六年来从未爆炒过的资深次新股。但截止目前,股价已经呈现六破,即:

破发(13.27元)、

破净(9.9942元)、

破定增发行价(8.2元)、

破每股未分配利润(6.0479元)、

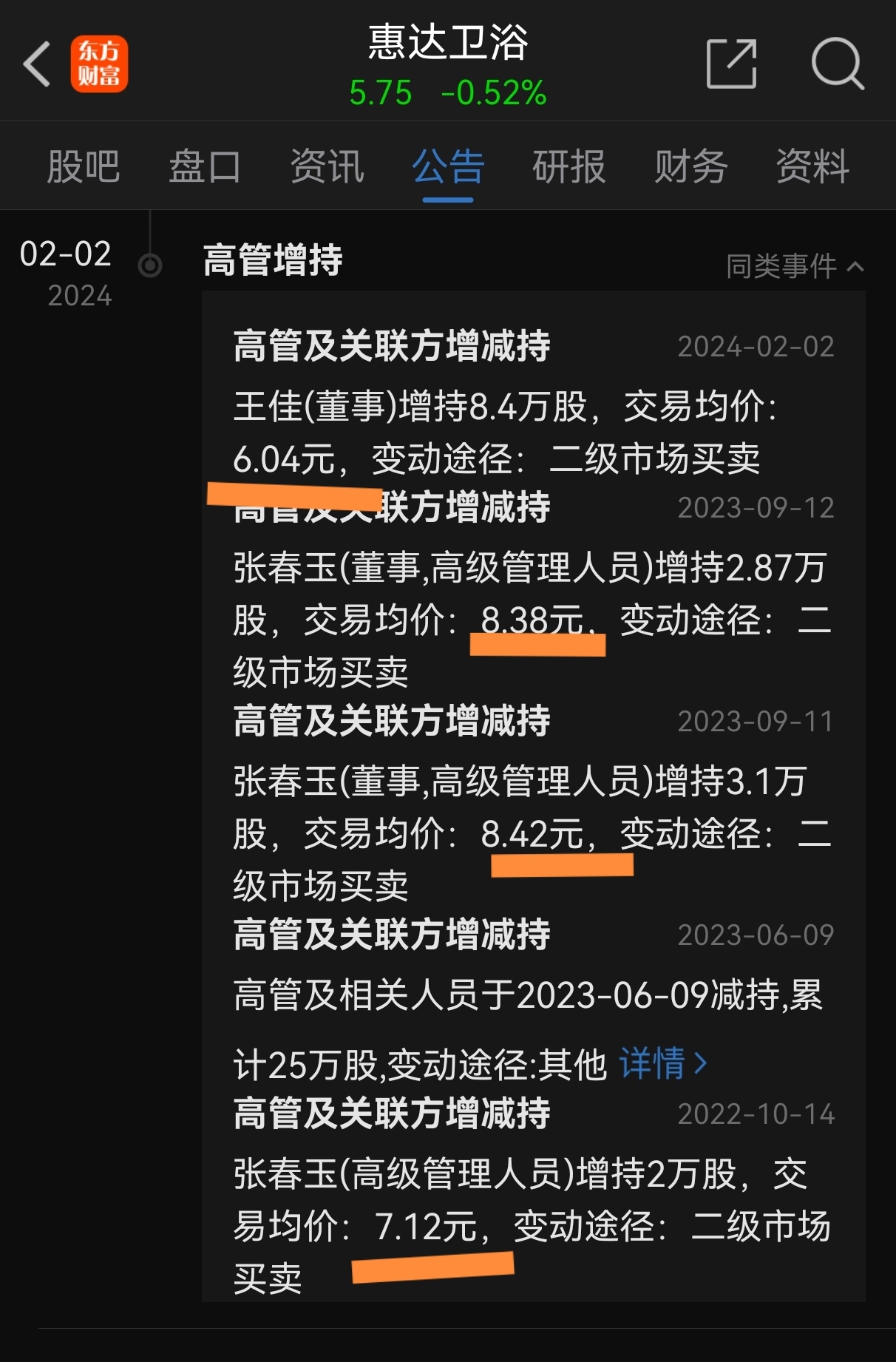

破董秘增持价(8.42元)

和破总裁增持价(6.04元),

总之是一破到底,前些天创历史新低,最低价为4.25元。

正所谓,不破不立。

目前股价已然是破到了极致,剩下的也就只有立字啦。

看看公司前三季度经营现金流情况,同比去年好很多嘛,但业绩却亏损,原因是计提了巨额应收账款坏账准备,到年底,计提更多。。。这就为以后公司的经营能轻装前进扫清了障碍。

最后我再重复一遍:

惠达卫浴自由流通很小,仅为1.26亿股,实际上已成为小微盘股啦。

一、惠达卫浴总股本为3.817亿股,实际自由流通股本占比仅为33%(剔除目前前九大股东),仅为1.26亿股。即:

3.817*33%=1.25961

所以目前实际自由流通市值仅为不足7亿,即: 1.26*5.78=7.2828(亿元)

更正:

所以目前实际自由流通市值仅为7亿多,即: 1.26*5.75=7.245(亿元)

以更长远的视角看待2023年报计提巨额应收账款坏账准备,其中相当部分还有冲回的可能。比如用客户(如碧桂园)的房产抵账应收账款,即抵账房。。。

本文作者可以追加内容哦 !