我们以自上而下的宏观环境,结合自下而上的企业层面,来简单梳理一下互联网泡沫前中后的几个阶段是如何演绎的,并以当前的环境做一些比较。

在过程中,每一个阶段都有无数的细节可以展现,我们收集了一些主要矛盾,来做趋势以及拐点性质的阐述。

1. 起点 (1990-1994)

1)宏观

1990 年7月,第一次海湾战争爆发,伴随着第三次石油危机,原油价格从15美元上涨至30美元。

美国陷入阶段性衰退,失业率从1990年1月5.4%提升至1992年6月的7.8%,1992年四季度GDP增速下滑至 0.5%。

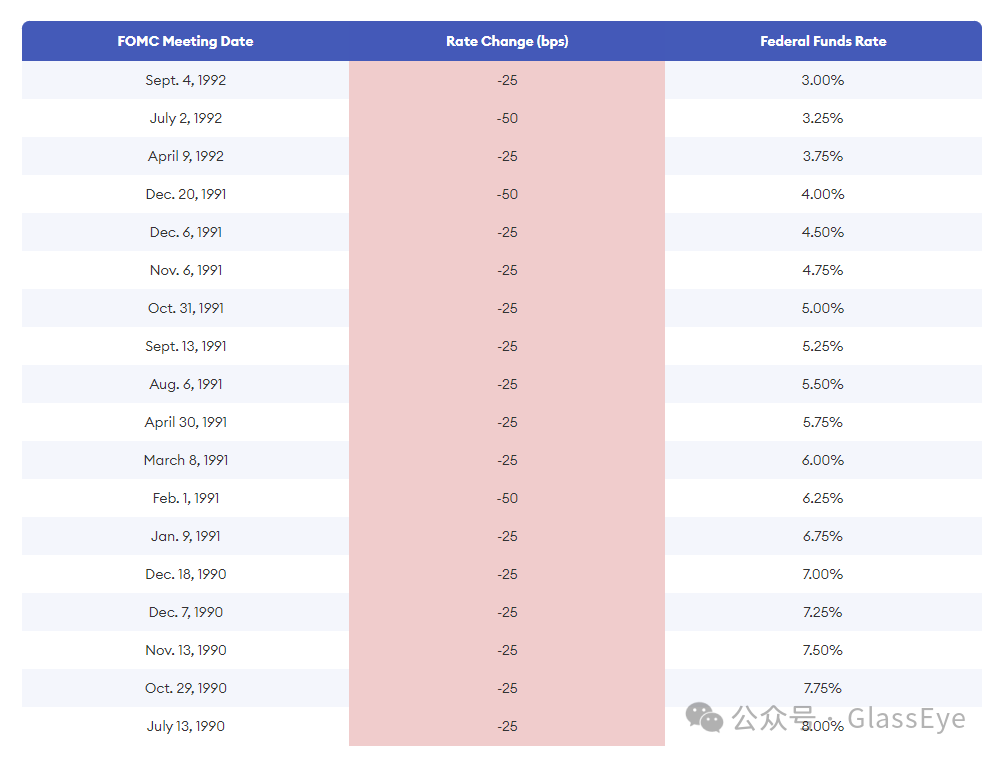

从1990年7月至1992年9月,美国经历了18次降息,利率从8%降至3%。

1991年12月,苏联解体。

1992年11月,克林顿击败老布什,成为了美国历史上的第42任总统,彼时克林顿的竞选slogan是:

‘For people for change. It's the economy, stupid!'

当时的克林顿政府急需一项又能受益于群众,又能将美国经济拉出泥潭的有效政策。

1993年,在副总统戈尔的推动下,克林顿政府推出了《高性能计算与通讯法案》,美国政府将在未来数年内开展“信息高速公路建设计划”。希望借助这一计划,由政府牵头、全社会参与,建设数据通信基础设施,将网络连入每一家美国企业、机构和家庭,并作为经济振兴的刺激手段。

1994年1月,副总统戈尔为当年的《互联网指导大纲》撰写序言,成为美国历史上第一位通过国家互联网举办互动式新闻发布会的美国副总统。

2)中观

1990年至1994年,互联网的渗透率从1%提升5%,美国家庭电脑的拥有率从15%增加到25%。

3)微观

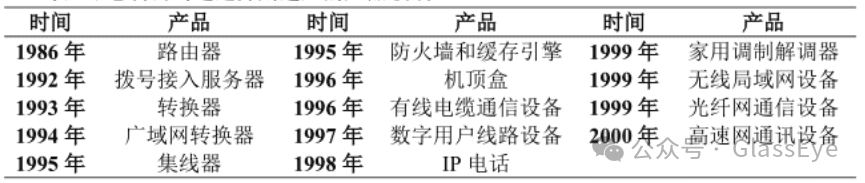

1990年,World Wide Web 被正式定名。同年,思科上市,作为主要以AGS产品为主的路由器制造商企业。

微软发布Windows 3.0,实现真正的人机交互。

1991年,第一个Web网页诞生。

1993年1月,思科推出了Cisco 7000路由器。这款路由器的转发性能为每秒11万个数据包,比此前的“AGS+”路由器提升了50%。

同年6月,思科又推出了面向低端市场的Cisco 2000路由器系列,主要面向中小型企业。

1994年,思科收购交换机制造公司Kalpana。

同年,网景浏览器Netscape诞生,亚马逊创立。

4)股价

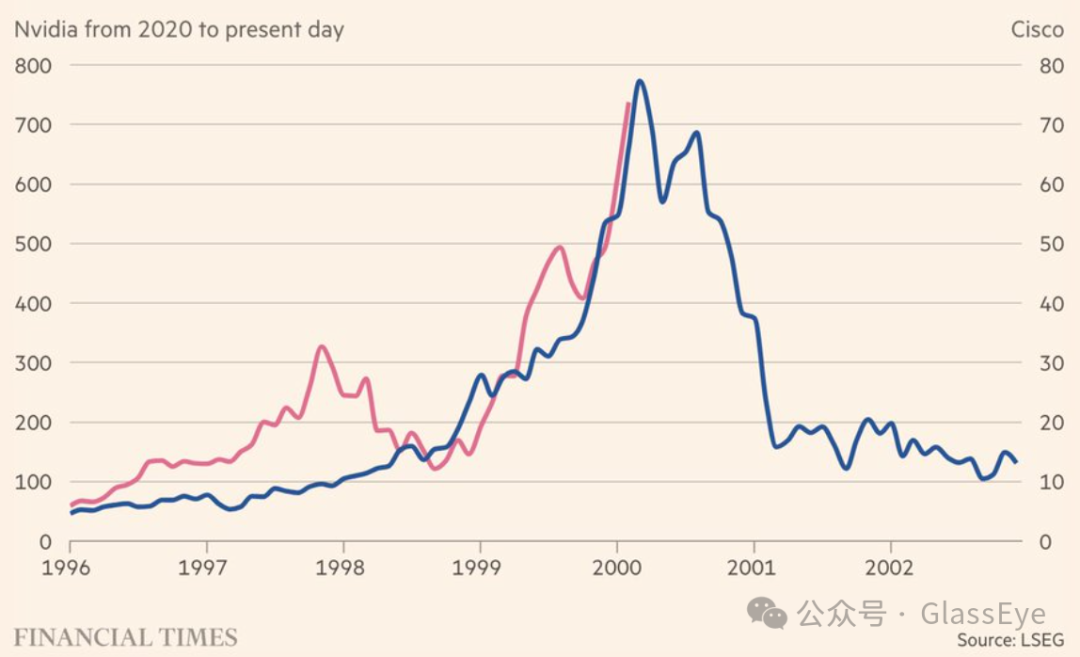

(蓝线:利率,红线:思科,白线:纳斯达克指数)

1990年至1994年期间,CISCO的股价从最低的0.2美元上涨至1.85美元。

【这一阶段,苏联解体后的强国竞争拉上帷幕,美国战略从军事重心移至经济重心,宽松货币政策一直从1992年9月持续至1994年2月,提供了较好的流动性土壤。

以走出第八次经济衰退的泥潭,新政府以强有力的财政刺激为主要抓手。同时,个人PC的渗透率提升,以及万维网的兴起,为93年克林顿上台后的政策抓手提供了天时。

之后,美国经历了21世纪前和平时期持续事件最长的一次经济发展。】

2.酝酿(1995-1998)

1)宏观

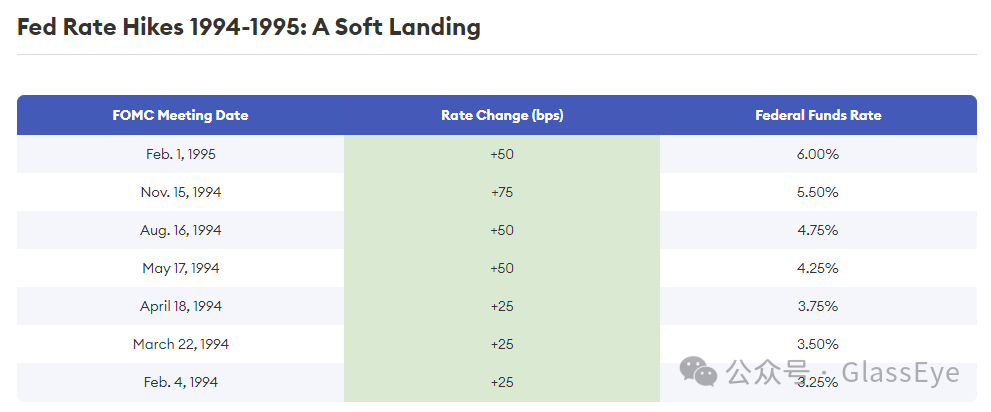

1994年,美国经济软着陆,联储开始新一轮的加息周期。

1996年2月1日,美国国会颁布电信法案,以刺激电信服务的竞争。

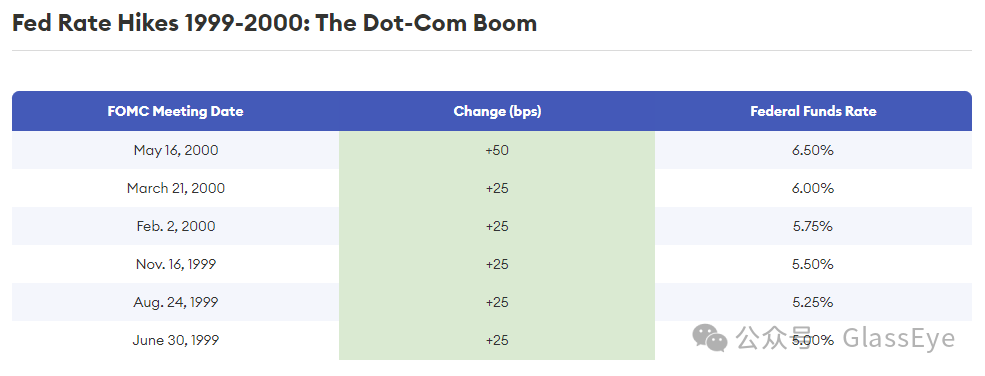

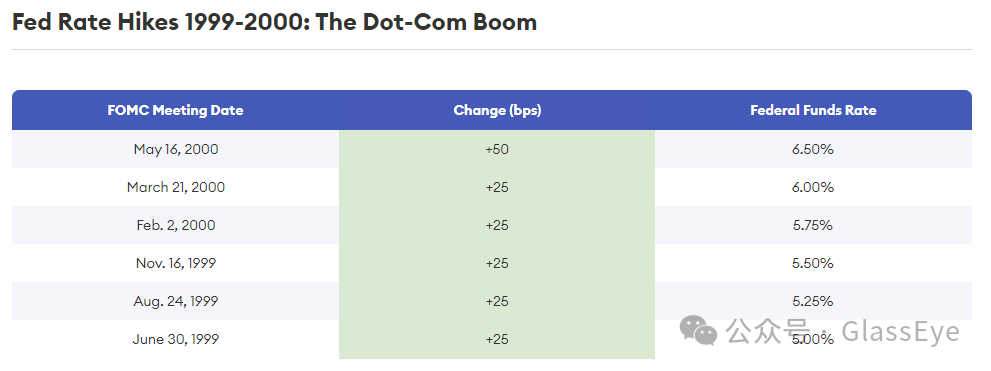

1997年,美国经济已从1995年的下行周期中走出,GDP增速连续8个季度维持在4%以上的增速,为防止经济过热导致通胀提升,美联储计划启动加息周期,并于1997年3月进行了一次加息。

1997年7月,泰国宣布放弃固定汇率制,引发亚洲金融危机。

1998年9月开始,联储连续3个月降息,利率下滑至4.75%。

1998年,美国出现了29年来首次联邦政府财政盈余,约630亿美元。

2)中观

1995年互联网在美国的渗透率快速提升至10%,并在之后成指数级上升,到1998年,渗透率已经提升至30%。

3)微观

1995年,思科成为世界最大的网络设备制造商。

同年,英特尔连续推出了120MH/133MHz/Pro版本的Pentium 处理器。

1995年8月,微软推出Internet Explorer 1和Win95。并在几年后,利用其在操作系统市场的支配地位,将其浏览器与Windows操作系统捆绑销售,战胜了网景浏览器Netscape。

同年,雅虎、亚马逊、eBay上线。

8月,网景公司IPO的点燃了互联网商业化的热潮,网景的股票开盘价是28美元,开盘仅一分钟,股价就冲到了70美元,当天最高价达75美元。

1996年,IBM推出超级计算机“深蓝”。

1997年,Cisco 12000系列路由器首次推出,处理能力为每秒250万个数据包,专门用于支持大电信公司“骨干网”动脉。同年,Netflix成立。

1998年,谷歌成立。

4)股价

1995年至1998年期间,CISCO的股价从1.87美元上涨至27.89美元。

【这一阶段,亚洲金融危机对美国的影响并不大,尽管股市有先后有过较大跌幅,但美联储连续三次降息之后,股市随后一路上升,也再一次为流动性提供了较好的环境。

在微软的Win 3.2,进入DOS还得敲命令才能进入GUI界面。Windows95d的推出,推动了个人电脑爆炸性普及,同时反过来也降低了Intel CPU的成本。

彼时,微软的windows,英特尔的处理器,思科的网络设备,被世人称为wintelco体系,代表了计算机软件,硬件,网络三大标准。】

3. 高潮 (1999-2000.03)

1)宏观

1999年12月,美国经济增长持续了105个月,失业率降至4%,通胀率在2%以内。互联网经济给美国增加了5000亿美元的产值,提供了230万个就业机会。

2000年,联邦财政出现盈余,达到2560亿美元(1991年为赤字2000亿美元)。

互联网热潮令IT投资快速增长,经济出现过热倾向,美联储再次收紧货币,并于1999年6月开始加息。

2)中观

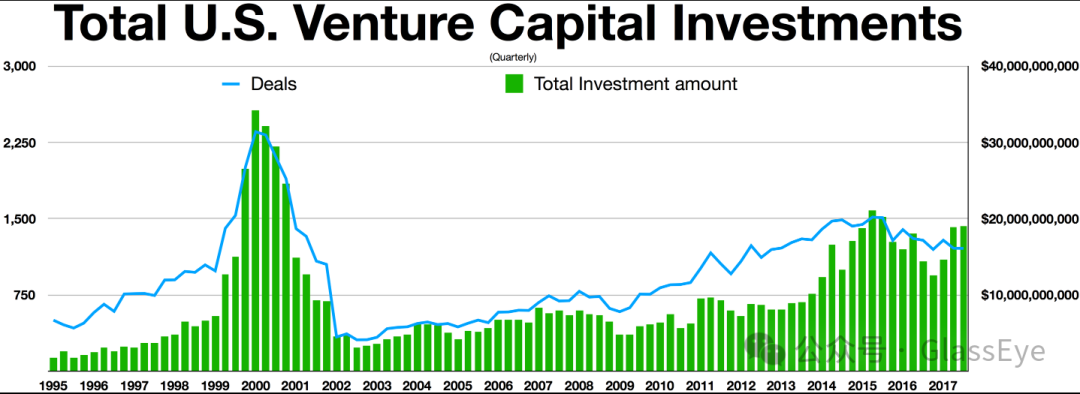

1993年至1999年,全球网民数量从200万上升至2亿。

1999年,美国投向网络的资金达1000多亿美元,超过以往15年的总和。同年,457家完成公开上市的公司,多数都与互联网相关。

2000年1月10日,美国在线公司和时代华纳公司宣布合并,组建“美国在线-时代华纳公司”,合并交易额达1660亿美元,新公司的价值在合并后更高达3500亿美元,成为当时世界上最大的企业合并案例。

在 2000 年 1 月 30 日,第 34 届超级碗 61 个广告中的 12 个广告被网络公司购买(消息来源称,根据网络公司的定义,有 12 到 19 家公司购买)。当时,一个30秒的广告成本在190万美元到220万美元之间。

3)微观

(蓝线:利率,红线:思科,白线:纳斯达克指数)

1991-1999年,思科先后做了8此股票分拆以完成并购融资,1993年至1999年思科进行了近80次并购。

在1999年,思科以70亿美元收购了光纤设备公司Cerent,其当时的营收为1亿美元。

思科的经营业绩层面,销售收入1999年同比1998年增速为 44%,2000年同比增速为55%,在2000年的营业收入中,40%来自于当年并购公司。

2000年,思科的网络交换机市场份额高达69%,网络路由器市场份额85%。

4)股价

1999年,117家互联网公司在上市首日股价翻倍。

1999年至2000年3月期间,即使在加息的背景下,因为其业绩的高速增长,思科的股价从28美元上涨至82美元。

2000年3月,互联网公司的平均PE为107倍。思科总市值达到了破纪录的5550亿美元,成为当时美国市值最高的公司。

【这一阶段,美国经济稳步增长,奠定了较强的终端消费基础。互联网淘金者的不断涌入为思科提供了大量的客户群体和需求。

在资本市场上,一级市场的收购价格和二级市场的股价形成了正向反馈循环,带来了估值泡沫的不断放大。

即使在第一轮连续加息的背景下,思科业绩通过互联网设备的垄断地位以及产业链的扩张,带来了业绩高速增长的兑现,加速了最后一轮的股价高潮。】

4. 破灭(2000.03-2002)

1)宏观

2000年2月,联储主席格林斯潘认为互联网泡沫过大,纳斯达克指数市盈率接近200倍,于是宣布大幅加息。

美联储从1999年6月至2000年5月,连续加息以收紧货币政策。

2000年3月,日本再次陷入衰退的新闻传开。

2001年,911事件。

2)中观

2000 年,许多互联网创业公司在耗尽风险资本且未能盈利后倒闭,52%的互联网公司破产。在互联网泡沫之后,由于许多互联网业务客户破产,电信公司产能严重过剩。

3)微观

2000年3月,一家投资机构在美国《巴伦周刊》中发表了一篇《Burning Up》的文章,

"在调查的207家互联网公司中,71%的公司利润为负,51家公司的现金会在12个月内用完,就连互联网偶像单位亚马逊的现金流也只能维持10个月,很多互联网公司的创始人和早期投资者都在尽其所能的套现,从旧经济体系流向新经济体系的资金马上耗尽,无钱可烧也无钱可赚的互联网公司即将跌落神坛。"

其中一家Pets.com的公司,开业第一年的广告费用几乎是公司营收的20倍。

2000年,Juniper上市,并推出了加强型核心路由器M-160,成为思科高端路由器的主要竞争对手。

同年,华为发布了中国首款高端路由器,Net Engine。

2001年12月底,世界最大的能源公司安然申请破产保护,此后证券市场造假丑闻不断。

2001年4月,曾经发誓永不裁员的思科CEO钱伯斯,把22亿美元过剩库存进行了销账处理,裁员18%。同时,他将自己的工资降到每年一美元,成为世界上工资最低的CEO。

4)股价

不到1个月,纳指下跌25%。

2000年3月至2002年,思科的股价从最高的82美元跌至最低的8.12美元。

【这一阶段,内部宏观环境的收紧作为导火索,微观上企业资产负债表的难以为继,带动了整体估值的下杀,形成了一个新的反馈循环。】

5. 1999还是2000

对于现在,我们不难看出历史的相似性,但又非简单的重复。

1)宏观背景的相似性

第一步:突发事件的宏观扰动

(1990年的海湾战争/1997年的亚洲金融危 vs. 2020年的新冠/2022年2月的俄乌战争)

第二步:新政府的财政刺激

(1993年克里顿政府的“信息高速公路计划" vs. 2022年拜登政府的"芯片法案“)

第三步:降息周期的宽松环境

(1990年至1999年的阶梯式降息长周期 vs. 2025年即将开启的降息周期)

第四步:经济的软着陆后的需求回归

(1994年的经济软着陆 vs. 2026年的经济软着陆)

2)中观背景的相似性

第一,新技术的迭代

(万维网 vs. 大模型)

第二,卖铲子公司的垄断

( 1993年思科的路由器/交换机 vs. 2023年英伟达的GPU)

第三,标志应用的推出

(1995年Netscape vs. 2023年的ChatGPT)

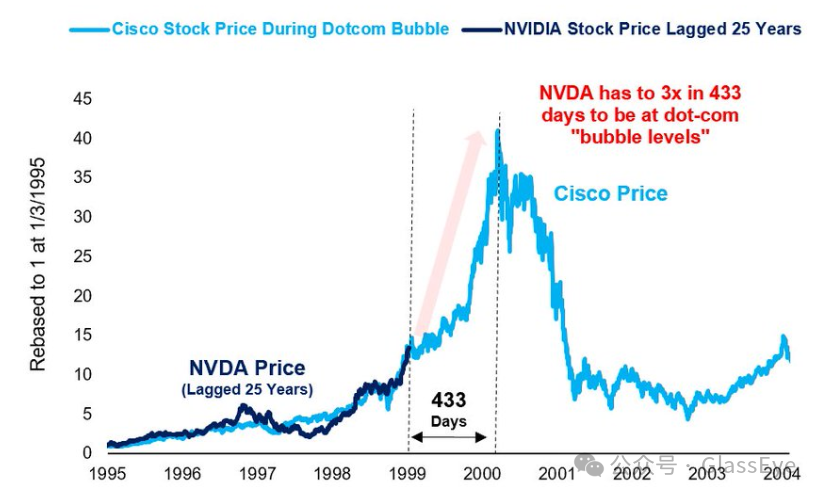

那具体到股价层面,现在的NVDA处于当时思科的哪一个阶段?

有人说,处于2000年的早期。

也有人说,我们处于1999年的早期。

股票层面

1)估值

2002年3月,思科的动态2yr PE接近100倍,目前的英伟达30倍。

而科技泡沫的顶端,往往最后以反身性加速,包括不断高估值的收并购带来一二级估值和股价前赴后继的上涨,包括批量科技企业上市暴涨的赚钱效应。

而某个科技泡沫的破灭,往往又伴随着某一个标志性事件而结束。

在下一个降息周期还未开始之前,在大模型的应用端还未大规模的商业化之前,在还未见到NVDA出现强有力的竞争对手之前,在技术迭代速度越来越快之后,NVDA会走成什么样,拭目以待。

本文作者可以追加内容哦 !