修复之年@成都智源易行科技有限公司易行通etc车友来看

原创 任泽平 泽平宏观

文:任泽平团队

1 修复之年

2月经济数据存在春节扰动,但整体呈现筑底态势,好于季节性。服务业好于制造业,制造业生产和建筑业下滑,制造业新订单仍处于景气收缩。

总需求不足,短期经济仍处于修复阶段,长期面临结构转型问题。近期,一系列提振经济的政策将陆续显效。货币政策大幅降准降息,地方因城施策提振购房积极性,房地产融资协调机制以化风险和保交楼,证监会推出一系列规范法治、提振市场信心的举措,PSL、新增1万亿国债落地,支持“三大工程建设”,加强法治,为民营企业发展保驾护航。

只要全力拼经济,把发展放在首要任务,坚持市场化、国际化、法治化,推出一揽子大规模经济提振措施,中国经济前景光明。

具体来看,

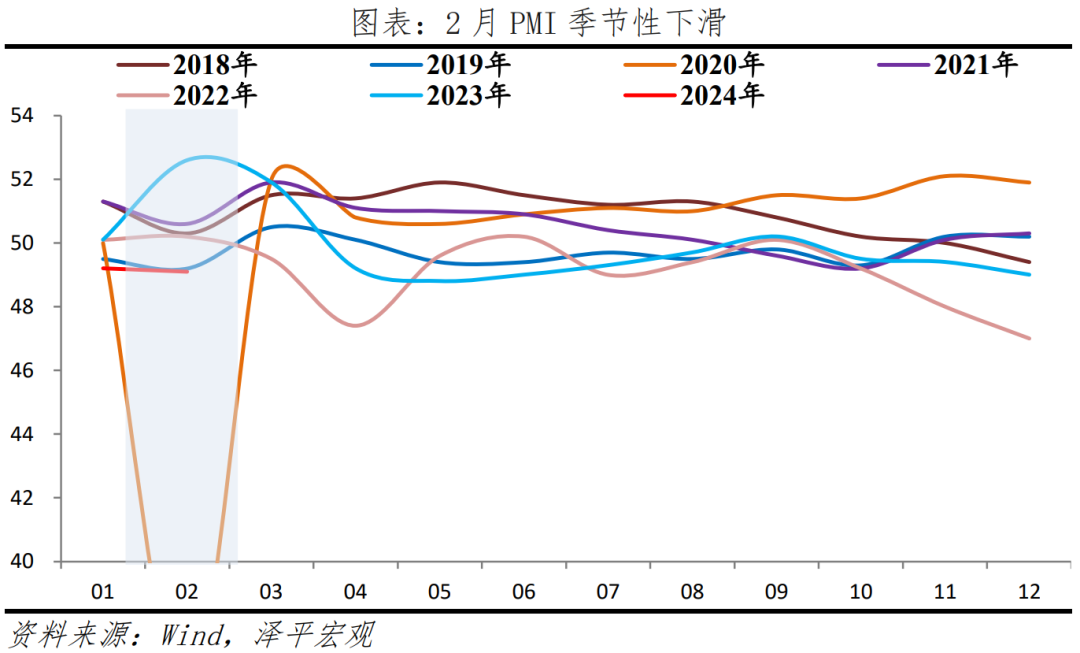

1)2月制造业PMI 49.1%,较上月下滑0.1个百分点,好于季节性(平均下滑0.47个百分点)。生产指数49.8%,较上月回落1.5个百分点,新订单指数49.0%,与上月持平。

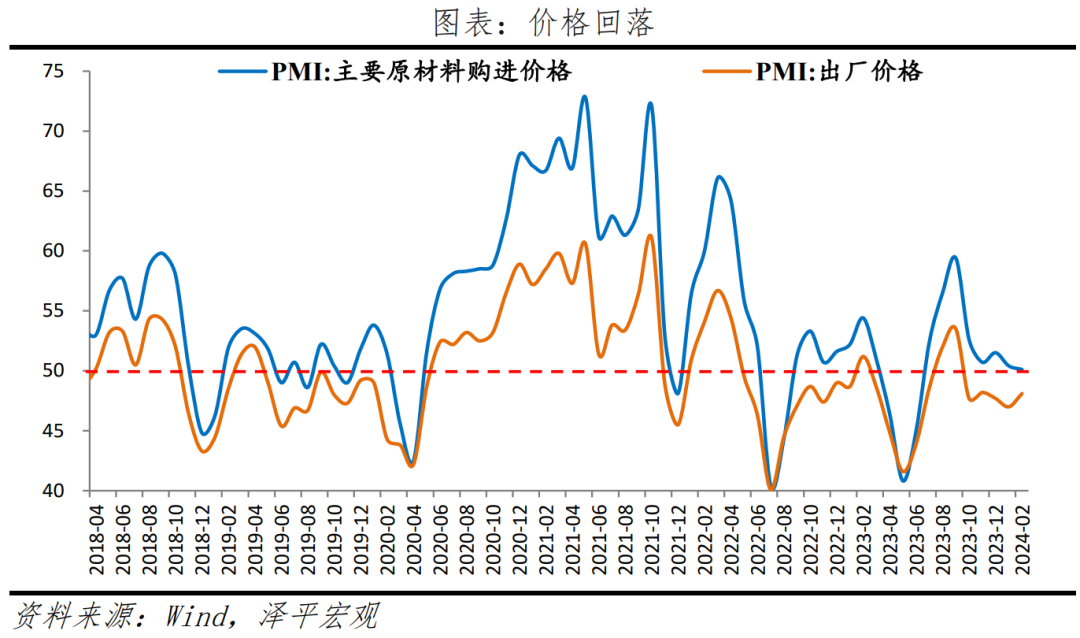

2)库存周期底部,被动去库存阶段,量、价尚在底部。主要原材料购进价格指数为50.1%,比上月回落0.3个百分点;原材料库存指数47.4%,较上月下滑0.2个百分点;12月产成品存货同比2.1%,较上月回升0.4个百分点,底部震荡。

3)出口订单下滑,外需持续疲软,仅美国制造业景气略有改善。新出口订单指数46.3%,较上月回落0.9个百分点;美国Markit制造业PMI51.5%,较上月景气扩张加快0.8个百分点;欧元区、德国制造业PMI分别为46.1%和42.3%,分别较上月下滑0.5和3.2个百分点。韩国和越南出口同比分别为 4.8%和-4.1%,均较上月大幅回落。

4)房地产销售遇冷,政策端稳地产加快落实,新发展模式积极推进。春节后两周成交套数和面积同比-45.2%和-47.6%。截至2月28日,全国31个省份276个城市已建立城市房地产融资协调机制,共提出房地产项目约6000个,审批通过贷款超2000亿元。

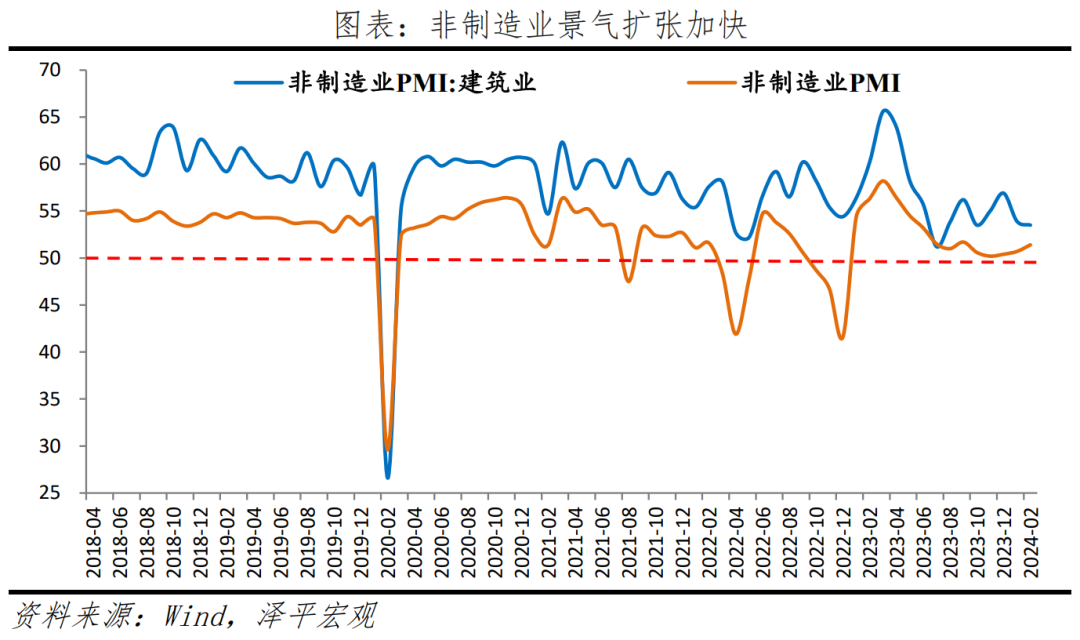

5)春节假期,建筑业放缓,服务消费积极。建筑业商务活动指数为53.5%,低于上月0.4个百分点;服务业商务活动指数为51.0%,较上月回升0.9个百分点。旅游收入超疫情前,客单价持续修复,且受益于“免签朋友圈”,跨境游热度高涨,入境游成为新的增长点。电影票房超越2021年,创历史春节档票房新高。

6)微观主体改善尚不明显。制造业和制造业从业人员指数分别为47.5%和47.0%;大、中、小企业PMI分别为50.4%、49.1%和46.4%。

2 两会前瞻:将稳增长放在更重要的位置

春节后,多场国家会议陆续举办。2月19日,深改委第四次会议召开,强调增强土地要素对优势地区高质量发展保障能力;2月23日,国常会召开,研究更大力度吸引和利用外资的政策举措;2月23日,中央财经委第四次会议召开,强调推动新一轮大规模设备更新和消费品以旧换新,有效降低全社会物流成本。2月29日,中央政治局会议召开,讨论政府工作报告。

1)总基调:将稳增长放在更重要的位置,政策兼顾短期和长期,“统筹扩大内需和深化供给侧结构性改革”,今年可能会出台重要的改革措施。

2)GDP目标预计定为5.0%左右。从地方两会来看,2024年31个省份GDP目标加权5.3%,北京、上海、广东均设在5%增速水平。此外,5%增速目标偏积极,较2023年延续修复,对提振预期起到较好的作用。

在此背景下,“大省挑大梁”,维持或上调经济增速目标。广东、江苏和山东维持GDP目标5%,浙江GDP目标上调0.5个百分点至5.5%,四川将GDP目标维持在6.0%。

4)中央财经委第四次会议,提到“推动新一轮大规模设备更新和消费品以旧换新”,是短期提振需求的一大抓手,但也利长远。疫后经济修复,企业投资意愿不足、居民消费倾向偏低,中央与地方共同出资,推进企业先进产能替代,居民高端耐用品普及,既提振了短期需求、又有助于高质量发展。

5)投资更注重结构。一是支持人工智能、新基建、新能源等有效投资需求;二是在地方政府化债背景下,地方债审批严格,以国债发力为主。

6)2023年文旅服务消费火爆,促进地方发展地区特色服务消费。

7)稳地产措施继续加强落地,房地产新模式,“三大工程”建设积极发力。

8)2月29日,中央政治局会议,提到“营造稳定透明可预期的政策环境”。2023年中央经济工作会议研判当前经济形势,“有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多”。2月23日,国常会,提到“要把稳外资作为做好今年经济工作的重要发力点”。

9)重大改革值得期待。参照深改委四次会议内容,重点关注,土地要素改革,绿色转型,创新制度建设,保护民营企业家精神和金融强国建设。

3 生产淡季,外需疲软

受春节假期返乡等因素影响,生产赶工放缓,2月制造业PMI为49.1%,较上月下滑0.1个百分点。当前产需恢复基础不牢,需求不足是主要问题。

1)2月生产放缓,生产指数和新订单指数分别为49.8%和49.0%,比上月变动-1.5和0.0个百分点。食品及酒饮料精制茶、医药、有色金属冶炼及压延加工、电气机械器材等行业两个指数均连续两个月位于扩张区间;化学原料及化学制品、化学纤维及橡胶塑料制品和黑色金属冶炼及压延加工等行业生产指数仍在荣枯线下。

2)美国制造业景气扩张,持续力度有待观察。2月新出口订单46.3%,比上月回落0.9个百分点。2月美国Markit制造业PMI为51.5%,扩张速度略加快;1月ISM49.1%;欧元区制造业PMI为46.1%,德国制造业PMI为42.3%,连续二十个月位于收缩区间。2月韩国前20日出口同比-7.8%;越南出口同比-26.1%。

3)库存周期仍处被动去库存阶段。经济动能指数为1.1%,高于上月0.7个百分点。原材料库存、采购量和供应商配送时间分别为47.4%、48.0%和48.8%,分别较上月下滑0.2、1.2和2.0个百分点。

4)经营预期持续改善。生产经营活动预期指数为54.2%,比上月上升0.2个百分点,持续扩张。从行业看,木材加工及家具、汽车、铁路船舶航空航天设备、电气机械器材等行业生产经营活动预期指数位于较高景气区间。

5)新动能好于制造业整体。高技术制造业、装备制造业持续扩张,为50.8%和49.5%,分别较上月下滑0.3和0.6个百分点,高于制造业整体1.7和0.4个百分点。高耗能行业为47.9%,低位回升。

4 价格整体回落、内部分化

2月主要原材料购进价格指数和出厂价格指数分别为50.1%和48.1%,分别较上月变动-0.3和1.1个百分点。

国际大宗价格上涨;国内大宗价格下跌,集中在煤炭、黑色金属和有色金属价格。截至2月29日,CRB现货指数和RJ/CRB商品价格指数月均环比分别为2.1%和2.0%,较上月提升3.1、1.4个百分点;南华工业品指数月均环比为-0.7%,较上月下降0.6个百分点。

2月以色列拒绝停火协议、巴以冲突持续,地缘政治风险持续存在,油价延续上涨。截至2月29日,英国布伦特Dtd、OPEC一揽子原油价格月均环比4.3%和1.4%,较上月上升0.9和 0.1个百分点。

春节期间,开工放缓;预期不足,供需走低,煤炭、黑色、有色金属价格整体下跌。截至2月29日,焦煤、焦炭价格月均环比分别下降5.1%、4.3%,较上月增加2.0和0.4个百分点;LME铜、LME铝价格月均环比分别下降0.4%和0.5%,较上月变动0.2和-1.4个百分点;热轧板卷和螺纹钢月均环比分别下降2.0%和0.6%,较上月下滑2.4和0.1个百分点。

5 企业恢复基础不牢,小型企业更易受假期影响

2月大、中、小型企业PMI分别为50.4%、49.1%和46.4%,比上月变动0.0、0.2和-0.8个百分点。需求不足,中小企业复苏不稳固,仍需政策支持。

1)大型企业产需持续扩张。生产指数51.2%,较上月回落1.1个百分点;新订单指数51.3%,低于上月0.2个百分点。新出口订单49.1%,回升1.4个百分点。

2)中型企业生产回落,需求收缩放缓。生产指数49.6%,较上月回落2.8个百分点;新订单指数回升2.4个百分点至49.4%。新出口订单指数为44.3%,回落3.0个百分点。

3)小型企业更易受假期影响。生产指数47.2%,低于上月0.6个百分点;新订单指回落2.6个百分点至43.8%。新出口订单指数大幅回落7.1个百分点至37.5%,为历史最低值,恢复基础不稳固,仍需政策支持。

6 春节带动服务业景气扩张加快

2月非制造业商务活动指数为51.4%,高于上月0.7个百分点。非制造业新订单指数为46.8%,较上月回落0.8个百分点;业务活动预期指数为57.7%,景气水平较高。

建筑业商务活动指数为53.5%,较上月回落0.4个百分点,主因春节施工淡季。分指标看,业务预期指数为55.7%,低于上月6.2个百分点,连续十五个月位于扩张区间。从市场需求和劳动力需求看,建筑业新订单指数和从业人员指数分别为47.3%和47.6%,较上月变动0.6和-2.5个百分点。从价格看,建筑业投入品价格指数、销售价格指数分别为52.0%和48.9%,较上月变动0.0和-1.5个百分点。

服务业商务活动指数为51.0%,较上月回升0.9个百分点。分行业看,零售、铁路运输、道路运输、餐饮、生态保护及公共设施管理等行业商务活动指数位于53.0%以上;航空运输、货币金融服务、文化体育娱乐等行业商务活动指数位于60.0%以上高位景气区间。服务消费在报复性反弹消退后,仍需依靠居民就业和收入的恢复。具体来看,新订单、业务活动预期分别为46.7%、58.1%,较上月下滑1.0和1.2个百分点。

本文作者可以追加内容哦 !