一、市场回顾

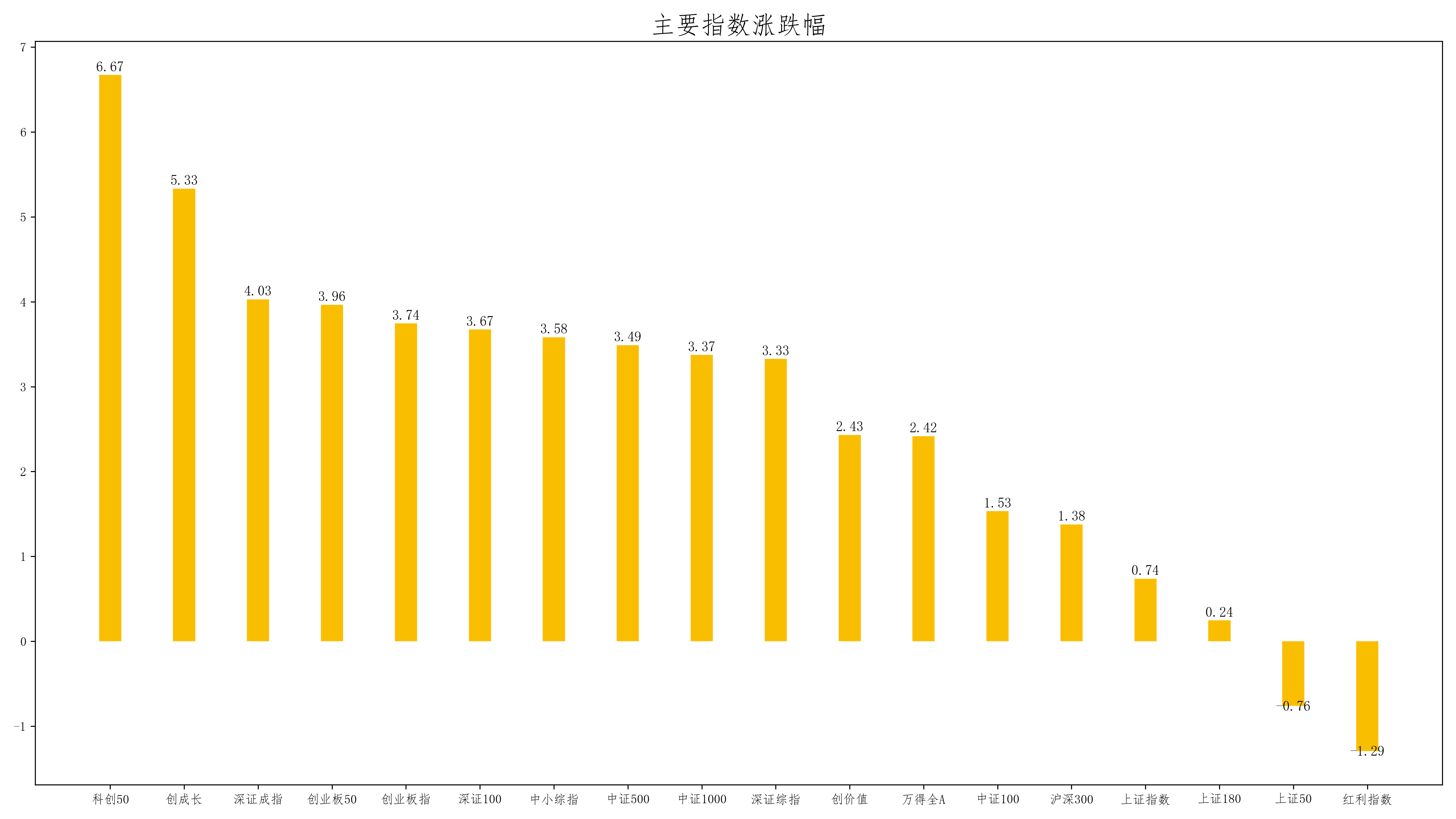

上周(2024.02.26-2024.03.01,下同)市场主要指数上涨,万得全A(881001)上涨,涨幅为2.42%。

从指数结构上看,科创50(000688)领涨,涨幅为6.67%;红利指数(000015)领跌,跌幅为-1.29%。重要股指中,深证100(399330)上涨,涨幅为3.67%;上证50(000016)下跌,跌幅为-0.76%;沪深300(000300)上涨,涨幅为1.38%。深证成指(399001)上涨,涨幅为4.03%;上证指数(000001)上涨,涨幅为0.74%。

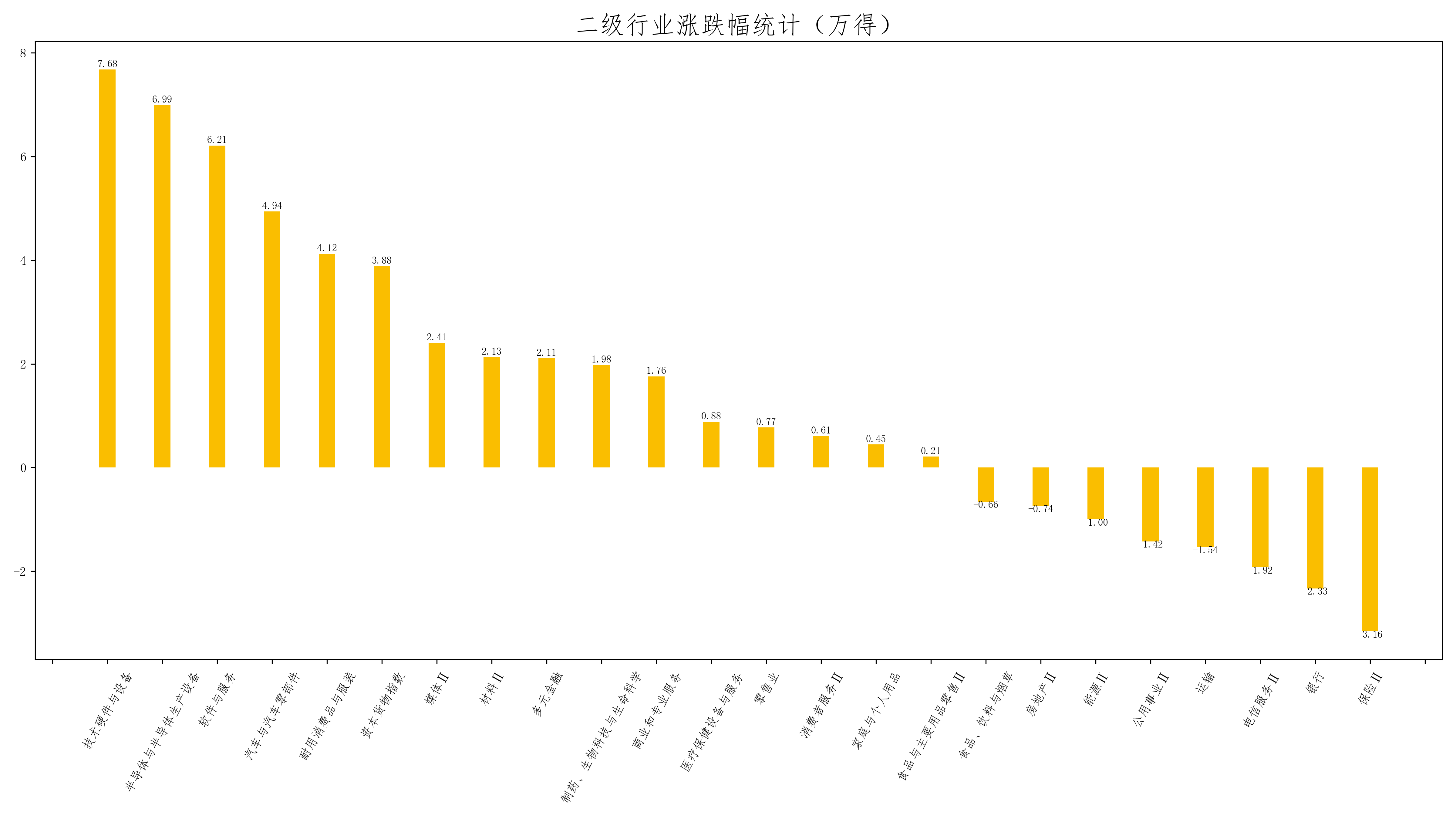

上周24个Wind行业普遍上涨,上涨行业16个,下跌行业8个。从行业结构和主题上,技术硬件与设备、半导体与半导体生产设备和软件与服务领涨,周涨幅分别为7.68%、6.99%、6.21%;保险Ⅱ获最大跌幅,为-3.16%。(数据来源:Wind)

二、市场展望

A股经历连涨之后,上周市场震荡盘整,短期行情主要围绕政策和题材展开,关注三月初两会召开是否有超预期政策出台,后续行情可能逐步切换至基本面等因素。

回顾2023年,权益市场波动明显。一季度经济好转预期叠加海外AI主题带来开门红行情,二季度市场关注到疫情的疤痕效应使得经济压力与风险逐渐增加,三季度以来各地政府出台多项政策传递积极信号,但在政策底到经济底的过渡阶段,市场仍面临资金外流、复苏缓慢、信心不足等压力。12月以来,市场再度调整,经济预期偏弱仍是市场主要矛盾。近期相关部门出台多项重磅政策呵护市场,央行罕见在发布会宣布货币政策、国资委将研究市值管理纳入央企考核、证监会加强投资者优先的制度设计等,均直指市场的核心问题,也成为当前市场维持稳定、修复想象空间的重要抓手。

当前市场仍担忧内需的恢复节奏、新增政策的落地情况、制造产业链对外转移,尽管政策仍在积极支持但经济改善成效的体现相对缓慢。大盘指数正在从超跌状态逐步恢复,从估值、破净率、风险溢价等多项指标来看市场处于高安全边际的底部区域,最为欠缺的是支撑国内定价信心的增量资金。总的来说,政策底、市场底和经济底已基本确定,市场整体机会大于风险。在基本面、资金面、政策面有望全面改善的环境下,A股有望重拾信心,蓄力上行。近期需关注以下几方面进展:

1.统计局发布23年经济数据。国家统计局发布2023年国民经济和社会发展统计公报,初步核算,全年国内生产总值1260582亿元,比上年增长5.2%。最终消费支出拉动GDP增长4.3个百分点,资本形成总额拉动GDP增长1.5个百分点,货物和服务净出口向下拉动国内生产总值0.6个百分点。(数据来源:统计局)

2.美国1月核心PCE环比反弹。美国1月核心PCE物价指数环比涨幅从上个月的0.2%反弹至0.4%,符合市场预期,创2023年4月以来最大涨幅;同比增速则回落至2.8%,为2021年3月以来最小增幅。另外,1月个人收入环比增长1%,较前值0.3%加速;支出环比增长0.2%符合预期。(数据来源:美国商务部)

3.证监会召开资本市场法制建设座谈会。指出下一阶段将“加快上市公司监管、证券公司监管、证券投资基金监管、债券监管等各领域立法修法,及时评估完善业务规则”;与此同时,还将“进一步落实民事赔偿救济,制定内幕交易、操纵市场民事赔偿等司法解释,加大代表人诉讼实施力度”。(资料来源:新闻整理)

4.七部门发布《关于加快推动制造业绿色化发展的指导意见》。意见提出,到2030年,制造业绿色低碳转型成效显著,主要再生资源循环利用量达到5.1亿吨,大宗工业固废综合利用率达到62%。要谋划布局氢能、储能、生物制造、碳捕集利用与封存(CCUS)等未来能源和未来制造产业发展。(资料来源:新闻整理)

风险提示:本材料不构成任何投资建议或承诺,亦不构成任何法律文件。基金管理人不保证基金一定盈利,也不保证最低收益。基金过往业绩不代表其未来表现,其它基金的业绩并不构成本基金业绩的保证。市场有风险,投资需谨慎。投资者购买基金时,请仔细阅读基金的《基金合同》《招募说明书》《产品资料概要》等基金法律文件,并根据自身风险承受能力谨慎选择。

本文作者可以追加内容哦 !