包装用CPP薄膜全球市场总体规模

CPP(聚丙烯铸膜)薄膜是一种使用铸膜挤出工艺从聚丙烯树脂制成的柔性包装材料。由于其优异的热封性、防潮性、透明度和韧性,这些薄膜被广泛用于包装各种产品,如零食、糖果、新鲜农产品和非食品物品。

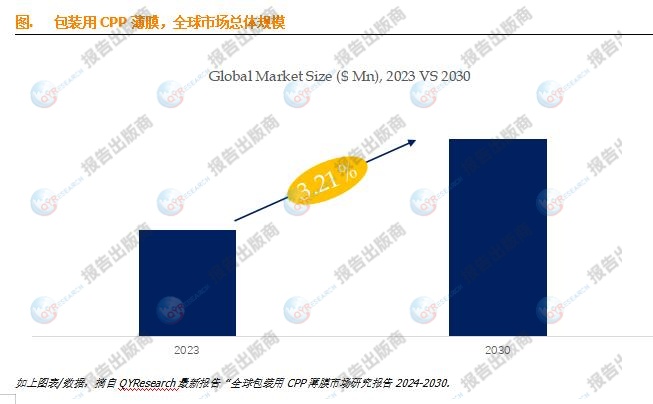

根据QYResearch最新调研报告显示,预计2029年全球包装用CPP薄膜市场规模将达到70.9亿美元,未来几年年复合增长率CAGR为3.21%。

全球范围内,包装用CPP薄膜主要生产商包括Profol GmbH、PT、Bhineka Tatamulya、Futamura Chemical等,2023年,前5大厂商占有大约10%的市场份额。

主要驱动因素:

对柔性包装的增长需求:轻便、方便、环保的包装解决方案受到越来越多的青睐,这推动了CPP薄膜的需求增长,因为它们在设计上具有多样性、易用性,并且相比传统包装材料减少了环境影响。

食品和饮料行业的扩张:食品和饮料行业的不断扩张,特别是在新兴市场,推动了对CPP薄膜在包装应用中的需求。这些薄膜有效地保护了易腐食品免受潮气、氧气和其他污染物的影响,延长了易腐食品的货架寿命。

技术进步:CPP薄膜制造工艺的持续创新带来了薄膜性能的改进,如提高了透明度、耐穿刺性和封口强度,满足了包装应用的不断变化需求,推动市场增长。

主要阻碍因素:

原材料价格波动:CPP薄膜的生产严重依赖聚丙烯树脂作为原材料。由于油价、供需动态和地缘政治紧张局势等因素导致的树脂价格波动可能影响CPP薄膜制造商的盈利能力,并对市场增长构成挑战。

行业发展机遇:

可持续包装趋势:人们对环境问题的日益关注和关于塑料管理的法规推动了对可持续包装解决方案的需求。CPP薄膜提供了可回收利用、轻量化和薄化的机会,与品牌和零售商的可持续发展目标保持一致。

本文作者

杨洋 – 本文主要分析师

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。

本文作者可以追加内容哦 !