小微盘股究竟有没有投资价值,从长期看有没有投资机会,今年年前的小微盘股流动性危机,节后经历了强势反弹后又遇大跌调整,这些都会让大众投资者有很多困惑,而市场的短期剧烈波动总有较多非理性情绪因素和复杂交易行为的综合影响,那我们还是想从一些简单的长期市场统计去看看小微盘股的长期市场表现和业绩情况。

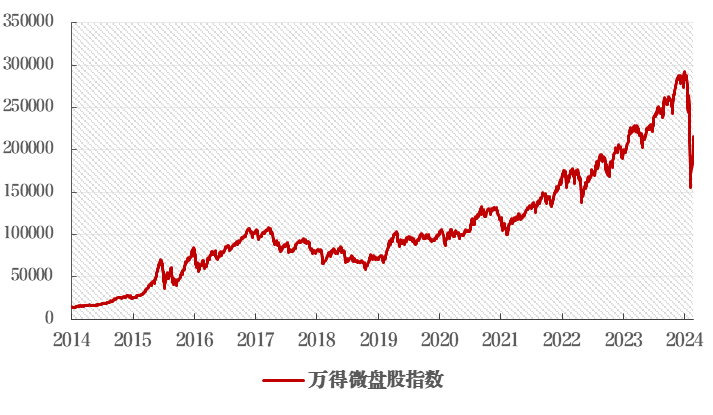

图1:2014年-2024年2月

万得微盘股指数走势图

数据来源:Wind、渤海汇金整理;数据区间:2014.01.02-2024.02.23

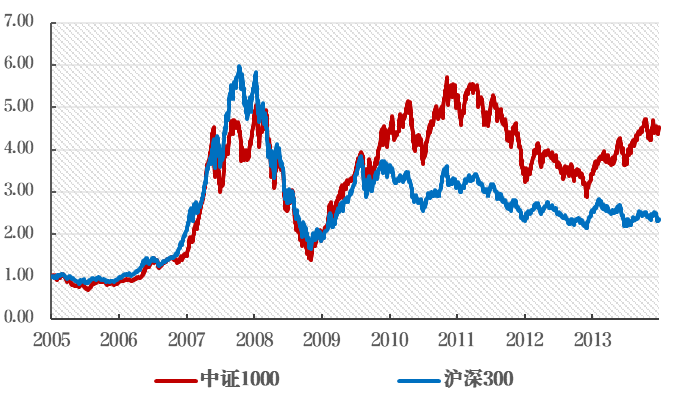

我们看微盘股指数的历史走势确实夸张,但这毕竟是一个策略指数,隐含了较多的交易因素和一些实际不可实现的收益,那我们可以用中证1000指数和中证2000指数作为不同时期小微盘股的一个代表。2005年至2013年,那时候A股股票数量有限,我们用中证1000指数作为当时小微盘股代表,期间中证1000指数上涨353%,代表大盘股的沪深300指数上涨137%,小微盘股相较大盘股优势显著。2014年至2024年2月,我们可以用中证2000指数作为小微盘股的代表,期间中证2000指数上涨95%,沪深300指数上涨50%,小微盘股继续占据优势。也就是过去近二十年,A股市场具有显著的小市值效应,小微盘股从长期是优于大盘股表现的。

图2:2005年-2013年

中证1000与沪深300走势图

数据来源:Wind、渤海汇金整理;数据区间:2005.01.04-2013.12.31

图3:2014年-2024年2月

中证2000与沪深300走势图

数据来源:Wind、渤海汇金整理;数据区间:2014.01.02-2024.02.23

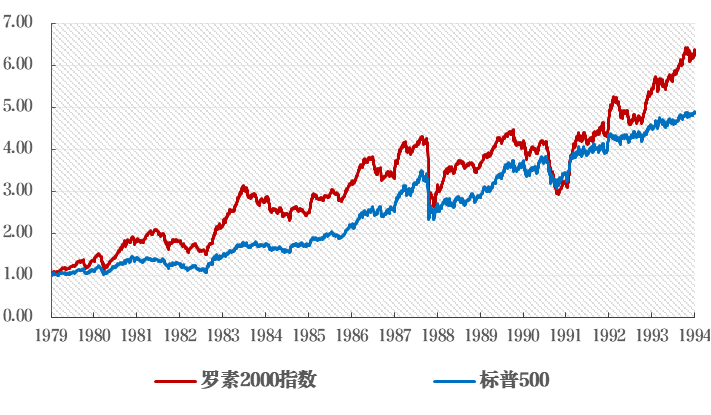

那么是不是A股市场是一个特例呢,我们可以看看美股市场。用罗素2000指数来代表美股的小盘股,用标普500来代表美股的大盘股,长期来看其实两者表现相差并不大。但从阶段表现中,我们仍然可以看到1979年至1994年初这15年内罗素2000指数以533%的收益表现超过标普500指数384%的收益表现,此后在2000年至2021年初这21年的长周期里,罗素2000指数实现了313%的收益,也远好于标普500指数166%的收益。

图4:1979年-1994年初

罗素2000与标普500走势图

数据来源:Wind、渤海汇金整理;数据区间:1978.12.29-1994.01.03

图5:2000年-2021年初

罗素2000与标普500走势图

数据来源:Wind、渤海汇金整理;数据区间:2000.01.03-2021.01.04

我们看到美股市场在阶段性的长周期里,也体现出了显著的小市值效应,看来这并非A股一家的“问题”。事实上,小市值效应最早由Banz在1981年提出,他发现美国股市中的小盘股比大盘股表现更好,而后Fama和French在1992年提出经典的三因子模型,强化了学界对于小市值因子的认知和关注。我们在这里对背后更多的成因不做深入探讨,只是粗浅的说明一个基于市场的历史统计现象和基于学术研究的经典发现。

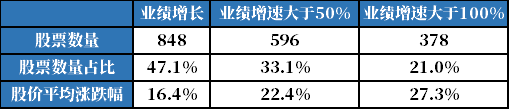

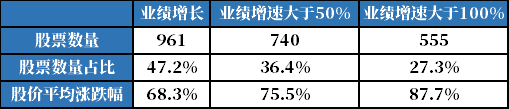

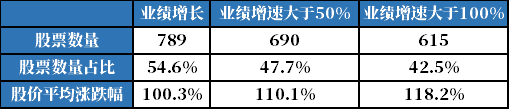

接下来,我们再看一看A股市场小微盘股的业绩表现情况。由于本身并没有对小微盘股严格的市值定义,我们这里选取三年前、五年前、十年前沪深两市50亿市值以下的股票作为我们的小微盘股研究样本,我们把市场表现的数据统计截止时间选取在2024年2月28日小微盘股再次大跌之后。

可以看到这些小微盘股在过去三年、五年、十年中,有近一半股票的业绩保持了增长,有三分之一左右净利润增长在50%甚至100%以上,而这些股票的股价平均涨幅在近三年超20%,在近五年超70%,近十年超100%,均远优于主要市场指数。这说明小微盘股中也有相当比例的股票具备一定的长期投资价值,尽管这个比例较成熟的大盘股要低一些,但毕竟中小企业的成长波动也是正常的,而且这些具有投资价值的小微盘股即便通过组合长期持有也要远优于主要市场指数。

表1:近三年50亿以下市值股票中

不同业绩增速股票数量及股价涨跌幅

数据来源:Wind、渤海汇金整理;

注1:业绩增速指标为归母净利润三年增长率;

注2:股价平均涨跌幅为对应业绩增速股票在2021.01.01-2024.02.28期间的平均涨跌幅。

表2:近五年50亿以下市值股票中

不同业绩增速股票数量及股价涨跌幅

数据来源:Wind、渤海汇金整理;

注1:业绩增速指标为归母净利润五年增长率;

注2:股价平均涨跌幅为对应业绩增速股票在2019.01.01-2024.02.28期间的平均涨跌幅。

表3:近十年50亿以下市值股票中

不同业绩增速股票数量及股价涨跌幅

数据来源:Wind、渤海汇金整理;

注1:业绩增速指标为归母净利润十年增长率;

注2:股价平均涨跌幅为对应业绩增速股票在2014.01.01-2024.02.28期间的平均涨跌幅。

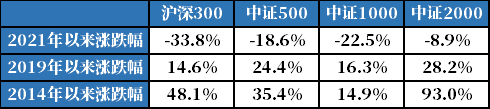

表4:各指数涨跌幅

数据来源:Wind、渤海汇金整理;

注:2021年以来涨跌幅为在2021.01.01-2024.02.28期间各指数涨跌幅;2019年以来涨跌幅为2019.01.01-2024.02.28期间各指数涨跌幅;2014年以来涨跌幅为在2014.01.01-2024.02.28期间各指数涨跌幅。

所以那些一棒子打死所有小微盘股,认定A股的小微盘股不具有投资价值的看法,是极端偏颇且较为肤浅的认知。但凡深入研究一下,就会发现这其中其实蕴藏着不少的投资机会,只是其业绩和股价的波动性会更考验投资者选股的能力。大多数伟大的公司都是从小公司发展而来,如今引领AI的英伟达在三十年前也还只是一个以游戏显卡为生的不起眼的小公司,而如今却成长为伟大的科技企业。我们自己的专精特新、小巨人需要更好的成长环境,A股市场的制度机制也需要更加完善,为一些好公司的成长营造更好的环境。每一个投资管理人无论是主动权益还是量化投资,也都需要努力做好价值发现者而不是价值毁灭者。

只要我们多一些研究学习,少一些浮躁浮夸,尊重常识,敬畏市场,应该就不会去随意指认“火场”了。

(本文作者为渤海汇金资管公募权益部总经理何翔)

审核|杨亚会

$渤海汇金新动能主题混合(OTCFUND|010584)$

$渤海汇金量化成长混合发起(OTCFUND|005536)$

本文作者可以追加内容哦 !