01 股市观点

耐心等待宏观信号的验证,在市场轮动过程中仍可积极挖掘结构性机会。当前市场已基本回到年初大幅杀跌前的水位,部分市场资金的获利兑现和股指波动有所放大也在情理当中。不久前召开的中央财经委员会第四次会议强调,要推动新一轮大规模设备更新和消费品以旧换新,周五国常会部署具体方案,周末期间部分省份已落地汽车和家电依旧换新,政策节奏落地加快。后续可重点关注两会上在财政和产业政策方面的具体部署,以及地产融资和需求端政策落地后的实际情况,观察届时A股市场持续上行空间能否进一步打开。此外,当前海外市场已在对美联储激进降息预期出现修正,我们预计随着美债利率回到4.3%这一激进降息预期的起点,外围流动性的负面影响,后续亦有望降低。

行业配置上,风格再平衡和市场轮动过程中,依然可以把握成长方向轮动修复的机会,顺周期资产有待政策验证观察,高股息仍可中期坚守。科技制造方面,随着海外科技巨头优秀业绩出炉,AI国内映射方向或进入分化阶段,受益国内政策方向的算力方向有望延续,但AI分流出来的部分资金或轮动流向卫星互联网、智能驾驶、机器人等其他科技主题,前期滞涨或超跌的医药、军工等亦值得关注。顺周期板块中,受美国大选选情影响,出口链在本轮反弹中表现并不突出,但我们认为产业自身技术、供应链等独特优势仍能确保若全球需求出现企稳改善,出口链(家电/家居家具/纺服)仍是少有的具有景气度支撑的方向。此外,以食品饮料等为典型代表的消费类核心资产,可关注即将召开的两会中相关重要政策的推进情况,以确定其修复空间能否顺畅开启。高股息方向亦可逢低配置。

02 市场回溯

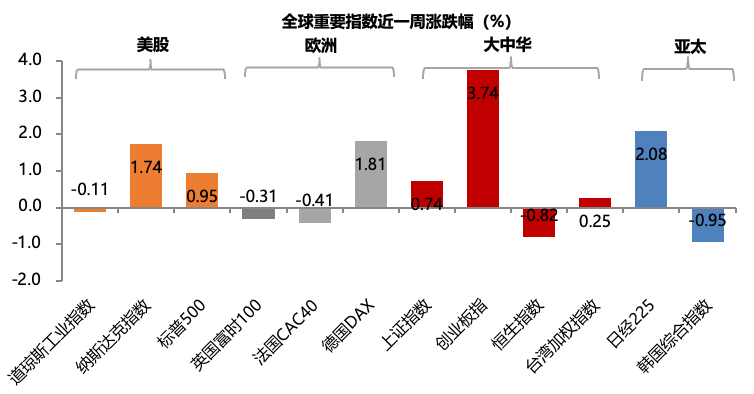

A股:本周A股风险偏好继续向上修复,虽然周中关于“私募基金DMA业务收紧”的传闻导致中小指数一度大跌,但随后证监会安抚市场对于DMA缩规模的悲观情绪,加之北上资金大幅流入,市场重拾涨势,沪指正式站稳3000点。整周看,国证2000、创业板指、沪深300、上证指数涨跌幅分别为3.19%、3.74%、1.38%、0.74%。

风格方面,成长>周期>消费>金融。行业方面,国产光刻机与算力补贴政策出现利好传闻、纳斯达克指数再创历史新高,对国内科技领域投资形成有效催化,TMT板块继续领涨,计算机、电子均涨超7%,军工、电力设备也均跑赢大盘;周期板块内部分化,高股息方向的煤炭、公用事业、石油石化均有不同程度下跌,但周五单日出现涨幅靠前,而前期滞涨的机械、化工、有色涨幅明显;消费板块多数跑输大盘,板块内部仅有家电表现较好,食品饮料、农林牧渔有小幅下跌;金融板块表现疲弱。

海外:1月美国核心PCE物价指数环比加快至0.4%,创近一年最大增幅,但仍符合预期,佐证美联储观望态度合理性,也缓和了市场对高利率更久乃至更高的担忧,6月降息预期稳定,加之科技股的向上强势突破,美股再创历史新高。整体看,本周美国三大指数有所分化,其中纳斯达克上涨1.74%,标普500上涨0.95%,道琼斯工业指数微跌0.11%;欧洲市场延续分化态势,英国富时100下跌0.31%,法国CAC40下跌0.41%,德国DAX上涨1.81%。亚太市场涨跌不一,日本股市继续领涨,其中恒生指数下跌0.82%,台湾加权指数上涨0.25%,日经225上涨2.08%,韩国综合指数下跌0.95%。

资金面

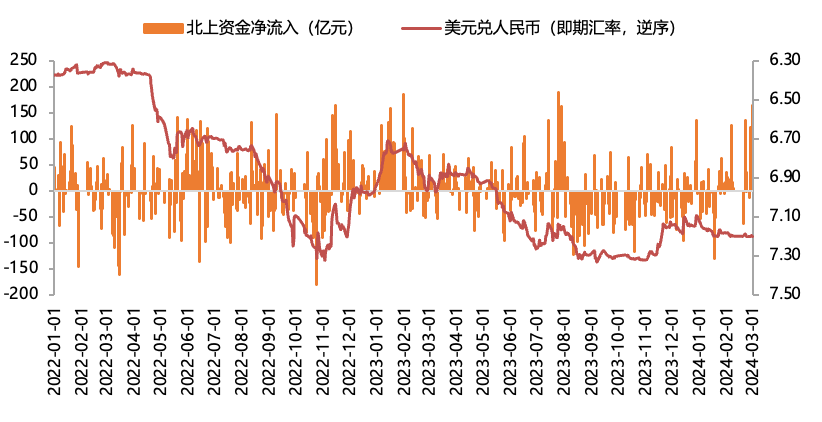

本周美元指数小幅下跌,人民币小幅升值。截止3月1日,美元指数收盘价103.8849,周跌幅0.09%;美元兑离岸人民币(USDCNH)收于7.21,离岸人民币兑美元升值0.06%。本周外资流入速度明显加快,北向资金单周累计净流入235亿(前值净流入107亿)。

估值面

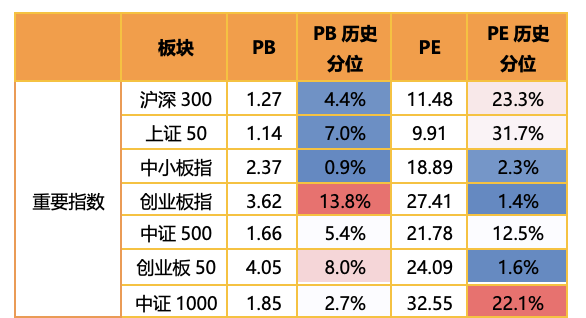

本周宽基指数估值延续回升态势。具体看,沪深300的估值分位上涨0.5%,上证50的估值分位上涨3.4%,中小板指的估值分位上涨0.9%,创业板指的估值分位上涨0.7%,中证500指数的估值分位上涨2.3%,中证1000指数的估值分位上涨1.6%。横向比较看,当前多数宽基指数的估值分位水平仍处于30%以下的历史低位区间,部分指数的估值分位水平达到5%以下的历史极低区间。

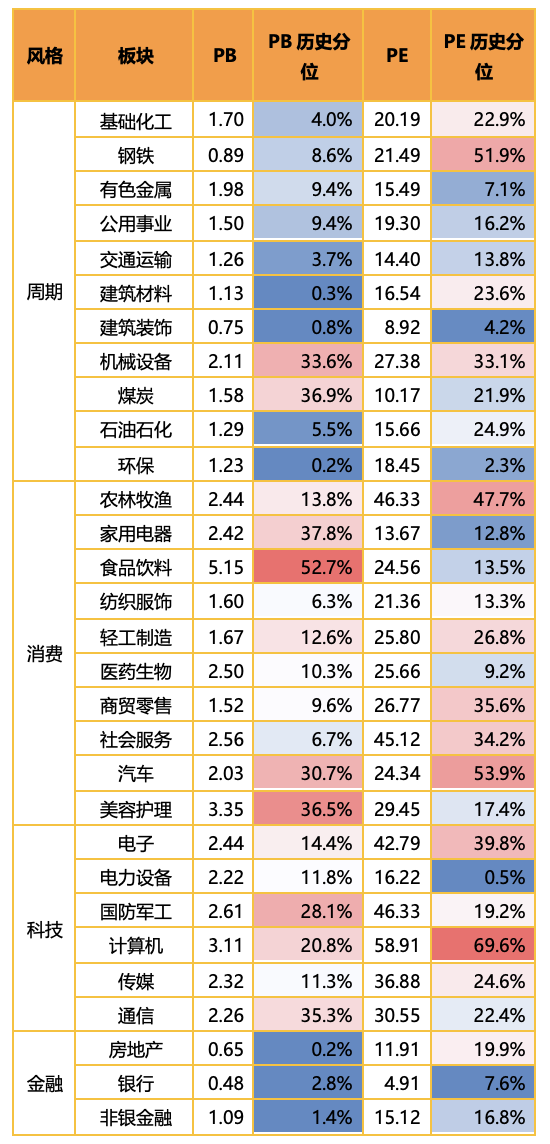

分板块来看,各板块估值水平多数回升。具体来看,科技成长板块估值分位涨幅明显,计算机行业领涨,估值分位上涨9%,电子估值分位上涨5.5%,国防军工、传媒估值分位涨超3%,而电力设备涨幅相对较小;周期板块估值分位多数上升,其中机械设备估值分位均涨近5%,公用事业、交通运输、煤炭、石油石化估值分位小幅下滑;消费板块估值分位涨幅相对较小,美容护理、汽车分别上涨4.7%、2.9%,其他行业变化不大;金融板块估值分位有所分化,房地产、银行分别下跌0.5%、2.1%,而非银金融估值分上涨0.5%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

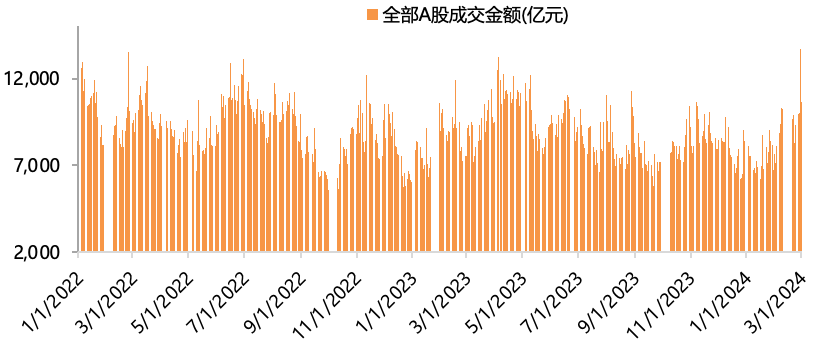

本周A股交投活跃度明显上升,A股日均成交额升至1.1万亿的水平(前值0.9万亿)。上证综指、沪深300、创业板指换手率均有上升,其中上证综指换手率83%、沪深300换手率53%,创业板指换手率187%。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰红利价值混合A(OTCFUND|210002)$

$金鹰改革红利混合(OTCFUND|001951)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !