时隔10余年,中信保诚大额增资获批,高层人事更迭。

近日,中信保诚人寿增资25亿元获批,其注册资本由23.6亿元翻倍至48.6亿元,各股东持股比例不变。

此次增资为该公司成立至今的第八次增资,也是时隔近13年的首次增资。另外,观潮财经发现,该公司此前7次增资规模均不超5亿元。此次大额增资,主要为提补大幅下滑的偿付能力,资金到位后,该公司偿付能力的下滑速度将大幅放缓。

除增资外,中信保诚人寿也即将面临人事方面的大变动。现任总经理赵小凡在今年3月份将迎来60岁退休,其在该岗位服务至今已有11年。去年5月,该公司原董事长黎康忠递交辞呈,该职位已空缺9个月左右,目前尚未有新任人选官宣。

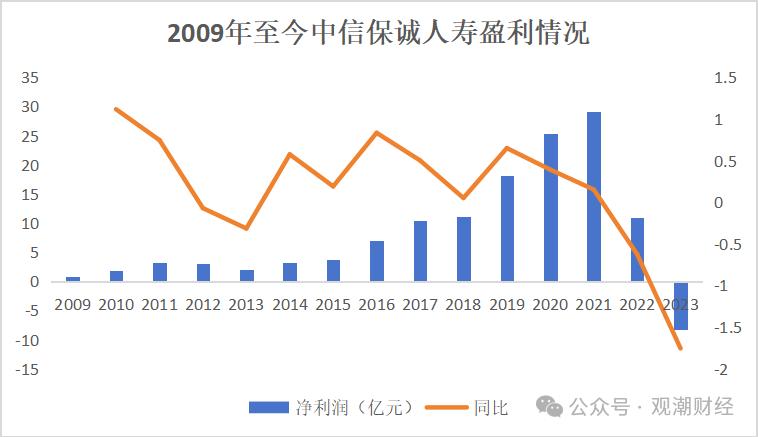

2023年整个保险业都面临较大压力,由盈转亏的公司不在少数,其中也包括这家成立二十余年的老牌寿险公司。去年,该公司累计亏损8.3亿元,同比下滑175.5%,系其自2009年以来的首次亏损。

01

时隔10余年再增资,高层人事更替

近日,中信保诚人寿官网发布公告称,2月2日,国家金融监管总局已批复该公司增加注册资本的请示,同意该公司增加注册资本25亿元。增资后,中信保诚人寿注册资本由23.6亿元人民币变更为48.6亿元人民币,各股东持股比例不变。

据观潮财经梳理,此次增资为中信保诚人寿成立至今的第八次增资,也是时隔近13年的首次增资。另外,观潮财经发现,该公司此前7次增资规模均不超5亿元,而此次增资规模高达25亿元,甚至超过了增资前的注册资本金。

据了解,此次大额增资主要为提补大幅下滑的偿付能力,资金到位后,该公司偿付能力的下滑速度将大幅放缓。

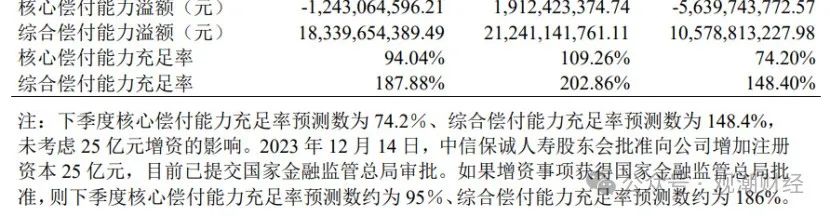

中信保诚人寿的偿付能力指标从2021年便开始下滑,此次增资将放缓该公司偿付能力的下滑速度。据中信保诚2023年四季度偿付能力报告显示,2023年Q4,中信保诚综合、核心偿付能力分别为187.88%、94.04%,分别同比下滑30.49%、33.72%。

若不考虑25亿元增资的影响,下季度该公司综合、核心偿付能力预测数分别为148.4%、74.2%,将分别再次下滑39.48%、19.84%。

(2023年Q4偿付能力报告)

增资到位后,2024年一季度中信保诚人寿综合、核心偿付能力预测数约为186%、95%,虽未大幅提升该公司偿付能力水平,但在一定程度上放缓了下滑速度。

不仅如此,观潮财经发现,2023年12月20日,中信集团发布的《股东携手增资夯实中信保诚人寿高质量发展基础》一文中预测,增资后该公司的核心、综合偿付能力将分别达到121%和215%,远高于2023年四季度偿付能力报告中预测的水平。

本次增资决议于2023年12月中信保诚2023年第五次股东会议审议通过,由股东中信金控、保诚集团分别出资50%。

针对本次增资,中信集团董事长、中信金控董事长奚国华表示:中信保诚人寿的资本实力和发展基础得到进一步夯实,将更好发挥经济‘减震器’和社会‘稳定器’功能,为中国式现代化贡献中信力量。

除增资外,中信保诚人寿近两年还面临高层人事调整问题。

进入2024年,生于1964年3月的中信保诚总经理赵小凡,在今年3月份将迎来60岁退休年龄。2013年1月,赵小凡担任中信保诚临时负责人,到同年3月获批担任总经理至今已有11年。

公开信息显示,赵小凡财务出身,先后跨界银行和保险。调任中信保诚总经理之前,赵小凡曾任中信银行副行长。

除了就职于中信保诚人寿之外,2018年,赵小凡曾负责筹备我国第三家获准开业的外资保险资管公司——中信保诚资管,现任该公司法定代表人、副董事长以及总经理职务。

另外,2023年5月,中信保诚原董事长黎康忠因个人原因递交辞呈。其任职资格于2017年9月获原保监会核准,在位时长近6年。目前,该公司尚未有新任董事长人选公布,该职位已空缺9个月左右。

不仅如此,该公司原副总经理崔巍于2023年7月转任中英人寿临时负责人,同年10月,监管发布同意其担任中英人寿总经理的批准通告。

据2023年四季度偿付能力报告显示,中信保诚高管构成中有5名副总经理,分别是副总经理姜岩松、2020年12月起同时兼任财务负责人的方立宇、2019年任职的郭朝红、2016年任职的李海,以及2017年任职的丛新。其中,郭朝红以及现任董事会秘书、总助邱文光均有过中信集团的任职经验。

增资到位、稳定了数年后将面临新的将帅搭班,中信保诚人寿也将开启全新时期。

02

第六位董事长待补位,总裁年满60

在保险业对外开放的大背景下,2000年10月,中管金融机构——中国中信集团,与英国最大保险公司——保诚集团联合发起创建信诚人寿,总部设立在广州,是我国第一家中英合资的人寿保险公司,双方股东分别持股50%。

为充分发挥双方股东的品牌优势,提高公司知名度和竞争力,2017年5月,原保监会正式批准该公司由“信诚人寿”更名为“中信保诚人寿”。目前,该公司总部设在北京,省级分支机构数量达21个,业务范围涵盖北京、上海、宁波、天津、青岛,及广东、江苏等多个省份。

但该公司发展之路并非一帆风顺,前期该公司一二把手变动频频。2007至2013年间,董事长、总经理皆经历4任,公司经营情况难以稳定。

该公司首位董事长为李恒勋,其公开信息较少。李恒勋离任后,王川接棒。王川长期在光大工作。2004年由光大集团副董事长、光大银行行长调任中信集团,出任副董事长兼中信控股副董事长兼总裁。

总经理职位来看,自2004年以来,信诚人寿CEO都是由英国保诚方面派出。该公司2013年之前共经历4位总经理,从曾就职于保诚集团的李源祥,到谢观兴、钟家富、陈嘉虎。

该公司首位总经理为李源祥,现任现任友邦保险集团首席执行官兼总裁。

李源祥离任后,马来西亚籍的谢观兴接棒,直至2007年7月挂帅离去,其掌舵信诚人寿约三年半。据公开信息显示,在业内,谢观兴常被誉为“冒险者”。据了解,其在广州的信诚人寿总部上任不到3个月,便开始了大刀阔斧的制度改革。

谢观兴时代谢幕后,时任保诚集团亚洲区总裁并兼中国保险业务执行总裁钟家富接任。公开信息显示,钟家富是精算出身,一直在外资系险企任职,目前已62岁。

2008年3月,信诚人寿CEO人选再次发生变更,陈嘉虎接棒,在此之前其出任保诚保险马来西亚公司任CEO。

2010年7月,陈嘉虎因个人原因提出辞职,谭强代表外方股东英国保诚集团出任代理首席执行官。据悉,谭强此前任职保诚亚洲营运主管。2008年至2009年间,其曾负责中德安联人寿健康险及团险业务,并提出外资保险公司要注重运营平台建设,建立团险直销队伍。

据信诚人寿2010-2012年报显示,谭强任职后,该公司团险在保险业务收入总额中的占比不断增长,分别为1.70%、2.95%、3.52%。

(2010年报)

(2011年报)

2013年1月1日,谭强不再出任该公司首席执行官职务。

2013年,中信保诚人寿董事会成员大换血,7名原成员退出,新进9名成员。其中包括董事长和总经理在内的职务一同被调整,汤尔祺由董事身份晋升董事长,赵小凡获批出任该公司总经理,此前其职务为中信银行副行长。

履历显示,汤尔祺自2006年加入英国保诚,其出任原信诚人寿董事长一职也是由英方股东保诚集团委派。2017年7月,汤尔祺因个人原因辞去该公司董事长一职。

汤尔祺离职后,黎康忠代表保诚方出任该公司董事,并担任董事长职务,其任职资格于同年10月获批。2023年6月5日,中信保诚人寿公告称,黎康忠因个人原因,辞去该公司董事长职务。从入职到离任,黎康忠担任中信保诚人寿董事长近六年。

据公开信息,黎康忠离任一年前,2022年5月,保诚有限公司便发布公告称,亚洲及非洲区执行总裁黎康忠将离任该集团,另谋发展。

汤尔祺之前,信诚人寿董事长为原中信银行行长窦建中,2010年3月,窦建中信诚人寿董事长的任职资格获原保监会批准。

03

行业发展承压,15年来首现亏损

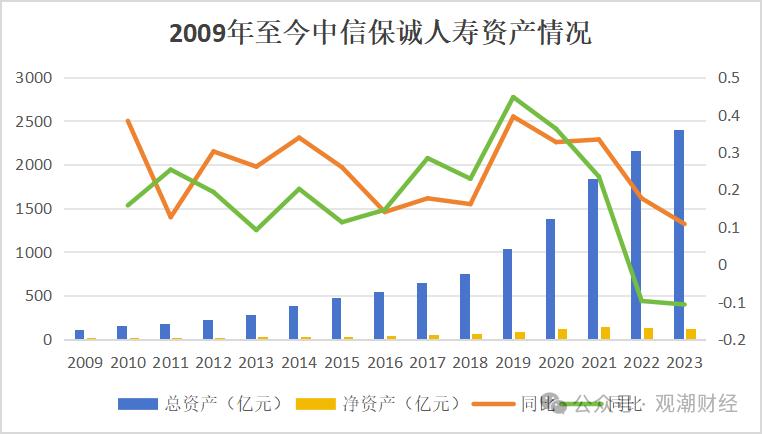

中保诚人寿成立至今已有20余年,但在去年,该公司出现了自2009年以来的首次亏损。2023年该公司累计亏损8.3亿元,同比下滑175.5%。不仅如此,该公司已连续两年净利润下滑。

从资产规模来看,截至2023年4季度,该公司总资产2398.76亿元,同比增长10.8%;净资产规模为117.33亿元,同比下滑10.8%。这也意味着该公司负债总额较2022年同比增长12.15%。

行业增速换挡期下,中信保诚加紧精简机构,缩减线下布局。据不完全统计,2022年以来海公司已陆续撤销18家分支机构。

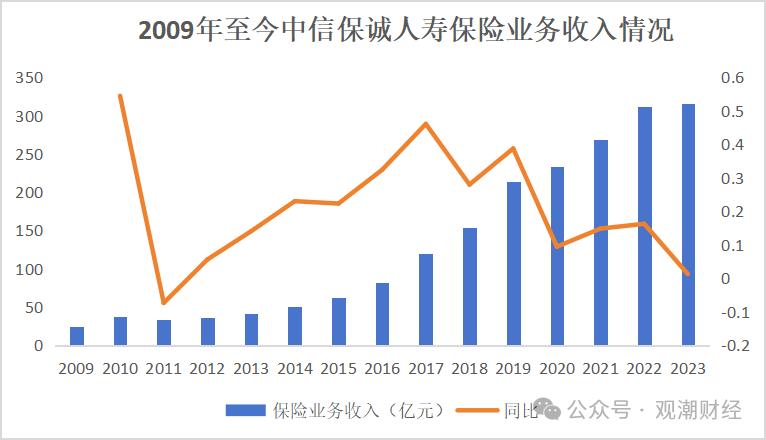

裁撤机构的影响体现在了保费规模上。2023年中信保诚人寿实现保险业务收入315.82亿元,较2022年同期同比增长1.3%,增速明显放缓,系自2012年来保费规模增速最慢的一年。

从盈利情况来看,2023年中信保诚人寿出现了自2009年以来的首次亏损。去年该公司累计亏损8.3亿元,同比下滑175.5%。整体来看,该公司2009年至今累计盈利121.87亿元,但盈利情况已连续两年下滑。

2023年,国内金融市场表现不佳,中信保诚也难逃影响。2023年,该公司投资收益规模录得51.41亿元,同比下降0.7%。整体来看,2020年之前,中信保诚投资收益均未超50亿元,2020年该公司实现大幅增长,达52.72亿元,同比增长近50%。

支出端来看,2022年中信保诚人寿费用端各项指标均有所增加。

近两年中信保诚人寿退保金额较高。2021、2022年该公司分别实现退保金额10.52亿元、13.96亿元,分别同比增长73%、32.7%。2009-2022年间,该公司累计退保支出55.38亿元。

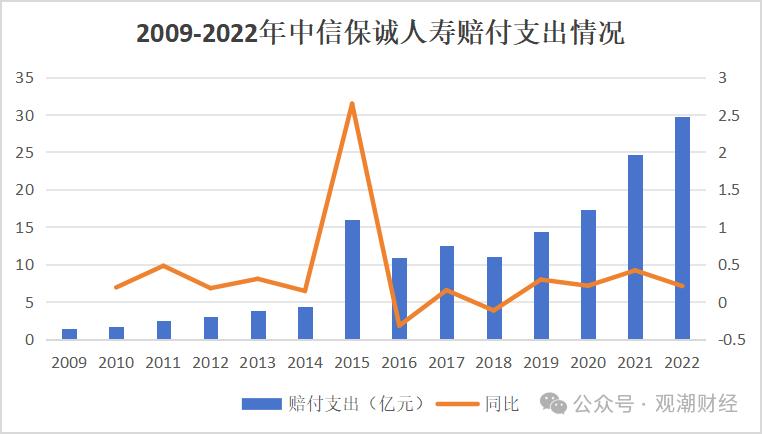

赔付端来看,2015年该公司赔付支出达到顶峰,赔付支出金额超16亿元,金额较上一年同期增长近4倍,同比增长264.5%。整体来看,2009年至今该公司合计赔付153.45亿元。

2020年之前,该公司手续费及佣金支出增长曲线与保险业务收入增幅走势基本吻合。2022年的该费用支出出现大幅增长,共支出34.38亿元,同比增长超6成。

2021年中信保诚人寿支付银保渠道的手续费用占比手续费及佣金仅为26.1%,到2022年上升至38.6%,手续费支出的增加使得公司当年出现保险业务收入和净利润一增一降。

2020年后,该公司保险业务收入增长动力下行,同期表现在业务及管理费用支出出现压缩,但在2022年出现较大幅度回升。2022年该公司支出业务及管理费30.81亿元,同比增长44%。

另外,过去15年间,该公司保单红利支出始终维持正增长。2022年中信保诚人寿保单红利支出金额达10.79亿元,同比增长19.9%,也是2009年至今保单红利金额首次超过10亿元。

在稳固了数年之后,董事长尚待补位,总裁即将到龄退休,公司面临将帅齐换局面,处在战略转折点的中信保诚将交付出怎样的答卷,我们拭目以待!

本文作者可以追加内容哦 !