摘要:大家好,我是雨薇,江湖昵称vv姐。欢迎关注我↗↗↗,获得更多债基投资心得和知识哦!

(1)债市主要动态

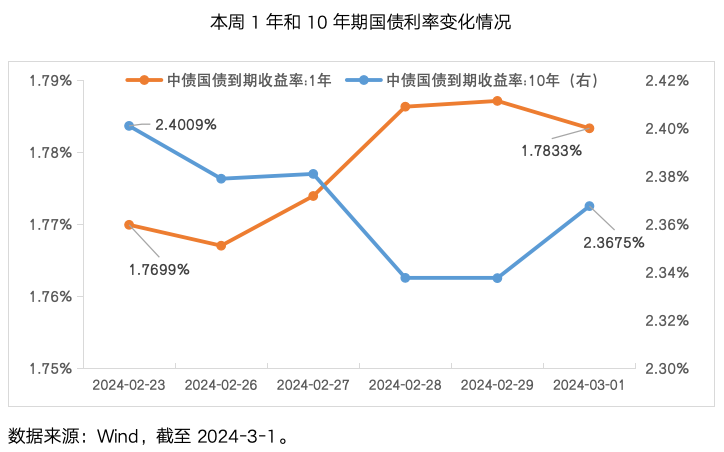

上周,债市整体延续暖势,短端走弱,长端表现先下后上,1年期国债利率上行1.34bp至1.7833%,10年期国债利率下行3.34bp至2.3675%。基本面方面,2月官方制造业PMI为49.1,比上月下降0.1个百分点,略低于市场预期,基本面预期对债市的支撑仍在。资金面方面,上周正值月末和税期,但央行积极投放流动性,资金面对债市整体仍偏友好。当周央行开展了11640亿元逆回购操作,因有5320亿元逆回购到期,全周净投放6320亿元。(数据来源:Wind,2024/2/26~2024/3/1)

策略上,随着超长债的快速下行,期限利差快速收窄,拉长久期的策略性价比有所弱化。考虑到流动性或维持相对平稳缓和,可继续关注短债机会;此外,经过前期较长时间的调整,转债的估值也得到了较好的消化,未来转债有望跟随正股市场转暖,可考虑借道一级债基、二级债基进行转债的布局。

(2)股债混搭“固收+”的进取之道

股债混配,攻守兼备。再来看看上周“固收+”类基金、纯债类基金和股债主要市场指数的表现吧!

上周,股债市场延续双强走势。全市场“固收+”基金中位数收益率为0.23%。同期沪深300上涨1.38%,中债综合财富总指数上涨0.25%。

当前,权益市场仍处于政策加码+估值低位的状态下,权益资产仍值得布局;债券把握票息收益,股债搭配,平滑波动,“固收+”或仍是参与今年市场的不错工具。

(3)组合策略建议

债市方面,开年以来,在基本面偏弱预期、资金面平稳缓和、机构配置需求旺盛等利好因素影响下,长、短端利率均快速大幅下行。其中,30年期国债利率不仅向下突破1年期MLF利率,并一度创下历史新低。当下,尽管前述债市支撑因素仍在,考虑到利率均已行至历史低位,期限利差也已来到相对极致的低位,市场对于利空消息的敏感度或将提升,短期债市波动或有所加大。但“资产荒”逻辑下,短期债市波动幅度或较为有限。

股市方面,上周A股市场宽幅震荡,沪指周线3连阳,较年前最低点反弹近15%,反转或主要源于政策层面的呵护。本周,两会正式召开,政策定调或成为后续行情发展的主因。海外方面,过去海外利率波动对A股造成了较大的压力,但近期美联储降息预期推迟的利空,并未影响北向资金的单周巨额净流入,由此可见,未来的A股市场或更加“以我为主”,并有望伴随市场拐点的确认而走出底部区域。

从组合投资的角度来看,当前,债券类资产仍可把握稳健的票息收益,权益类资产有望伴随股市回暖获得反弹收益,因此借助“固收+”的方式进行投资,仍是近期不错的投资工具。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !