摘 要

1、海外政策冲击可能出现转机,CXO板块表现突出。目前中国CXO企业已深度融入全球生物医药产业链,赋能全球新药的研发与生产。随着海外不确定性落地,叠加行业景气回暖,医药板块或迎来情绪修复,或可考虑通过$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$、$国泰中证生物医药ETF联接C(OTCFUND|006757)$等标的把握板块低位布局机会。

2、一系列经济数据进一步巩固了美联储年中降息的预期,目前来看,市场预期6月美联储降息的概率超90%。而地缘事件频发的背景下,黄金的避险价值也会得到重视,当前阶段依然或可重点关注$国泰黄金ETF联接C(OTCFUND|004253)$的投资机会。

3、从基本面出发,短期来看芯片行业整体或已进入景气复苏周期。中长期来看,芯片作为算力核心,自主可控重要性持续凸显,国产化进展仍在加速。长期来看,AI与国产替代将持续驱动板块发展,半导体芯片板块目前具备较高投资性价比。或可关注$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$、$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$、$国泰中证全指集成电路ETF发起联接C(OTCFUND|020227)$等相关板块的投资机会。

4、在国产AI芯片有力支持下,我国智算中心部署将得到保障。AI算力在大模型训练及应用部署中有着不可替代的作用,目前GPU之间传输数据最快的方式便是通过光通信模块。我国光模块企业在全世界市场的份额达到65%,2015-2023年我国光模块出口年化复合增速为12.26%,上升趋势明显。感兴趣的投资者或可关注$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$的布局机会。

正 文

一、大盘分析

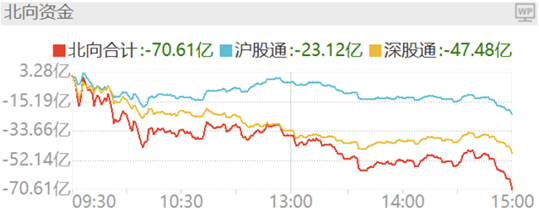

昨日A股震荡攀升,整体波动不大,上证指数三连阳,市场成交额连续5日突破万亿元。上证指数收涨0.41%报3039.31点,创业板指涨0.59%。昨日市场成交额10863亿元,北向资金实际净卖出70.61亿元。

3000点附近,市场成交额连续破万亿元,说明当前市场分歧还是较大。行业表现来看,石油石化、煤炭、医药生物领涨,房地产、非银金融、建材领跌。

二、医药板块

医药板块上涨主要是由于海外政策冲击可能出现转机,CXO板块表现突出,某国内生物医药龙头企业A股一度涨停。1月下旬以来,美国国会提出的《生物安全法案草案》指控多家国内生物医药企业会对美国国家安全造成威胁,对于医药板块,特别是CXO相关标的影响较大。

美参议院计划在2024年3月6日举行听证会,讨论这一法案。这次听证会是该法案成为法律过程中的一个程序步骤。听证会的具体内容和目的包括讨论法案的适用范围,是否限制政府订单或所有订单,以及法案针对的公司清单是否有修改。

美国国会立法流程较长,且需要参议两院就法案细节完全达成一致,通过概率较低。过往两届国会(116与117届)中提出的草案最后成法的比例分别为7.4%与6.9%。根据相关公司的公告,草案中与中国CXO企业相关的内容失实,指控无根据,故以草案当前公开的内容和状态立法的可能性低。

此外白宫公布消息,拜登上周签署了一项行政命令,可能会限制基因公司在美国的活动,但同时减轻国会针对中国合同研发和制造企业的立法压力,因此市场也开始博弈政策反转。目前中国CXO企业已深度融入全球生物医药产业链,赋能全球新药的研发与生产。短期海外政策的波动,也并不影响中国CXO企业的长期基本面逻辑。

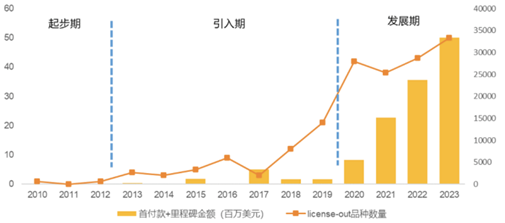

2024年美联储降息预期逐步明确,或利好全球生物医药投融资回暖。此外,我国创新药发展取得稳健进步,license-out金额、品种攀升,医药行业出海的产品类别已从传统的原料药逐步升级到靶向创新药。随着海外不确定性落地,叠加行业景气回暖,医药板块或迎来情绪修复,或可考虑通过国泰中证沪港深创新药ETF联接C(014118)、国泰中证生物医药ETF联接C(006757)等标的把握板块低位布局机会。

三、黄金板块

金价昨日出现相对少见的大涨,上周美国商务部公布1月个人消费支出(PCE)物价指数,同比涨幅为2.4%是2021年2月以来最低增幅,符合预期,缓解了市场对美国通胀反弹的担忧。

此外,美国ISM制造业PMI从1月的49.1降至2月的47.8,远低于市场预期的49.5,显示制造业活动连续第16个月下降,加剧市场对美国经济韧性担忧,一系列经济数据进一步巩固了美联储年中降息的预期。目前来看,市场预期6月美联储降息的概率超90%。

上周五,美联储理事沃勒称,希望美联储提高短期美债占比,并将所持机构抵押贷款支持证券(MBS)降至零。该举措被市场称为“反向扭转操作”,与之前美联储实施的“扭转操作(Operationwist,OT)相反,这使美联储更灵活地调整资产负债表。

沃勒希望提高短期国债占比,以便在需要向市场提供流动性支持时,通过短期国债到期不续从而避免大量购买额外的长期资产,控制其资产负债表总规模的增长。该举措有望减少加息周期末尾的流动性风险,利好金价。

总体来说,2024年开启降息周期已是大势所趋,海外流动性环境逐步转向宽松。而地缘事件频发的背景下,黄金的避险价值也会得到重视,当前阶段依然或可重点关注国泰黄金ETF联接C(004253)的投资机会。

四、芯片板块

近几日大盘的强势主要由芯片及相关板块驱动。

消息面上,国际半导体产业协会(SEMI)与Tech Insights近日报告指出,2023Q4电子产品和IC销售额有所增长,预计全球芯片制造业将于2024年复苏。Tech Insights近日调整了2024年IC销售额的预测,目前预计将增长近24%,相较上次更新时的16%有较大幅度调升。这一重大变化的主要驱动因素是内存,其销售额增长幅度从之前预测的41%更新到71%。

从基本面出发,短期来看行业整体或已进入景气复苏周期。美国半导体行业协会数据显示,2023年12月全球半导体产业销售额同比增长11.6%,其中中国地区销售额同比增长接近20%,行业景气度已开始触底回升。

中长期来看,芯片作为算力核心,自主可控重要性持续凸显,国产化进展仍在加速。半导体设备是制造半导体芯片的核心工具,直接决定了芯片的生产效率、成本和质量。半导体设备的技术进步直接推动了芯片集成度的提升,从而推动电子产品的更新换代。近年来,在日益复杂的外部环境下,半导体设备作为“卡脖子”的关键技术环节,其重要性不断提升。

长期来看,AI与国产替代将持续驱动板块发展,短期又有景气复苏的逻辑,半导体芯片板块目前具备较高投资性价比。或可关注国泰CES半导体芯片ETF联接C(008282)、国泰中证半导体材料设备ETF联接C(019633)、国泰中证全指集成电路ETF联接C(020227)等相关板块的投资机会。

五、通信板块

国泰中证通信ETF联接C(007818)昨日上涨,通信板块年初至今的涨幅,在各大板块中排名前列。

过去半年,国资委频频发布政策支持AI发展,2月再次强调央企将AI发展列入全局谋划,以运营商为主的央企持续加大算力投入。此外,以华为升腾AI为代表的国产AI芯片已具备较强竞争力,升腾910B算力是英伟达对华特供芯片H20的一倍。在国产AI芯片有力支持下,我国智算中心部署将得到保障。

AI算力在大模型训练及应用部署中有着不可替代的作用,算力相关硬件的性能和数量是影响大模型性能的关键因素。而通信设备作为连接算力相关的GPU、服务器、数据中心等关键模块之间的部件,最大程度上决定了算力能发挥到何种程度。

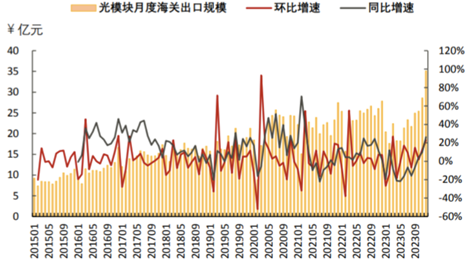

目前GPU之间传输数据最快的方式便是通过光通信模块,我国光模块企业在全世界市场的份额达到65%,是世界顶尖的GPU公司的供应商,订单确定性因此较高。除此以外,根据海关出口数据,2015-2023年我国光模块出口年化复合增速为12.26%,上升趋势同样明显。

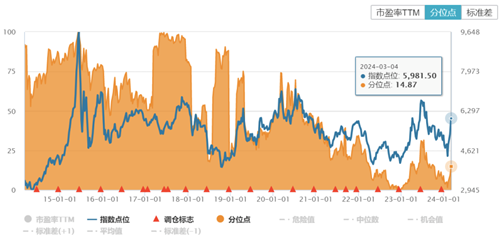

人工智能大模型带来的算力升级,带动服务器、数据中心光模块等产业的发展,运营商数字化业务及云服务业务已经成为新的增长驱动。在过去一个月的大幅度反弹后,以中证全指通信设备指数为例,板块的估值仍处于历史最低15%分位以下,具备一定向上空间。感兴趣的投资者或可关注国泰中证通信ETF联接C(007818)的布局机会。

#苹果“弃车从AI”,AI服务器订单争夺战打响##AI手机元年即将开启?哪些板块高成长?##债务展期传闻发酵,万科遭遇“股债双杀”#

本文作者可以追加内容哦 !