氢能源作为一种清洁、高效的能源,其在能源结构调整和环保减排中的作用日益凸显。在“双碳”目标的推动下,氢能源的重要性不断提升。虽然目前绿氢经济性尚未全面显现,但减碳趋势以及绿氢商业模式的不断探索有望逐步助力绿氢实现产业化。分析人士认为,2024年可能成为氢能源产业爆发元年。

氢能产业链上下游依次为:制氢、储运、加氢、能量转换(燃料电池)、用氢; 我国已经掌握氢能制备、储运、加氢、燃料电池和系统集成等主要技术和生产工艺; 在制、储、输、加、用等全产业链规模以上工业企业超过300家,集中分布在长三角、粤港澳大湾区、京津冀等区域。

氢能行业发展趋势及市场结构分析

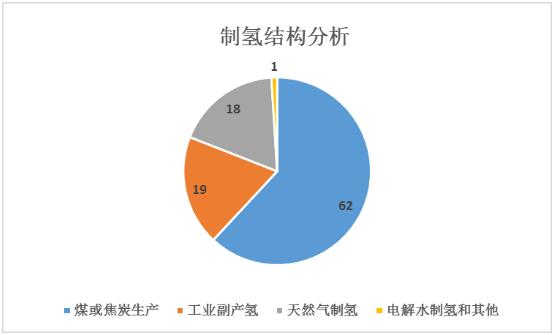

我国是世界最大的制氢国家,能源结构为“富煤少气”,煤制氢成本要低于天然气制氢,62%的制氢量来自于煤或焦炭生产,工业副产氢占比约为19%,天然气制氢占比18.1%,电解水制氢占比不足1%。

随着全球对清洁能源、可再生能源的迫切需求,氢能作为一种高效、环保的能源形式,受到了越来越多的关注。

在新能源时代,通向未来的路不只有电池,氢能也被我国列为能源体系的重要组成部分。相比传统能源,氢能源具有独特优势。

据中研普华产业院研究报告《2024-2029年中国氢能行业投资分析及发展前景预测报告》分析

发展氢能是构建国家能源体系的重要组成部分。无论是实现“双碳”目标还是保障能源安全,构建新型能源体系都是必不可少的。“十四五”规划和2035 年远景目标纲要都提出要加快推进构建以绿色低碳为目标的新型能源体系。

2022 年3 月,国家发改委、国家能源局联合印发了《氢能产业发展中长期规划(2021—2035 年)》,明确指出氢能是未来国家能源体系的重要组成部分,是用能终端实现绿色低碳转型的重要载体。

2023 年8月,国家标准委、国家发改委、国家能源局等六部门联合印发了《氢能产业标准体系建设指南(2023版)》,明确了氢能下一步的发展规划,并在国家层面上系统构建了氢能制、储、输、用全产业链标准体系,这将有助于充分发挥氢能在现代能源体系建设和用能终端绿色低碳转型中的载体作用,为氢能产业的全面发展提供支持。

根据中国氢能联盟研究院的统计数据,在2024年初的地方两会上,31个省级行政区中有22个将氢能写入政府工作报告,提及氢能源发展的省份数量越来越多,并且保持着逐年增加的态势。

中国氢能联盟预计,2030年、2060年我国氢气年需求量将达到3700万吨、13030万吨以上,在终端能源中的消费占比分别为5%、20%以上。

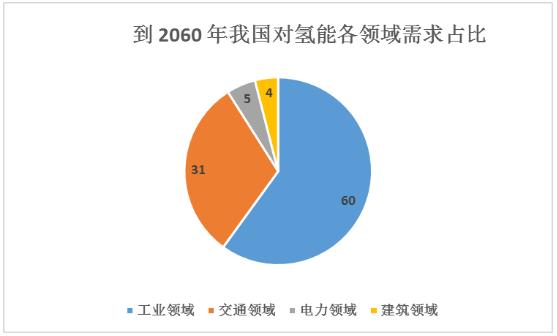

未来随着绿氢制取成本的下降、碳排放成本的上升以及氢燃料电池、氢冶金等技术的推进,绿氢有望在交通、能源、工业和建筑等领域呈现多方面的应用。根据中国氢能联盟的预测,到 2060 年,我国对氢能的需求将达到 1.3 亿吨,其中工业领域和交通领域将占比 60%和 31%,电力领域和建筑领域分别占比 5%和4%。

氢能作为一种清洁、高效的能源形式,在全球能源转型和应对气候变化中扮演着重要角色。随着技术的不断进步和政策的持续推动,氢能行业正迎来快速发展的机遇。

氢能行业未来发展趋势

规模化和商业化进程加速:随着氢能技术的成熟和成本的降低,氢能的生产、储存和运输等环节将逐渐实现规模化和商业化。氢能产业链将进一步完善,包括电解水制氢、氢气储存和运输、氢能发电和氢能交通等领域。

多元化应用领域拓展:氢能的应用领域将不断拓展,从目前的交通领域向工业、电力、建筑等领域延伸。特别是在交通领域,氢能汽车、氢能公交、氢能物流车等将逐步普及,推动氢能交通的发展。

政策支持力度加大:全球各国政府为应对气候变化和推动能源转型,纷纷出台政策鼓励氢能行业的发展。未来,政策支持力度有望加大,包括提供财政补贴、税收优惠等措施,推动氢能行业的快速发展。

技术创新推动成本降低:氢能技术的创新是推动行业发展的关键。未来,随着电解水制氢、氢气储存和运输等技术的不断创新和突破,氢能的生产成本有望大幅降低,进一步提高氢能的竞争力。

国际合作推动产业发展:氢能作为全球性的清洁能源,需要各国共同合作推动其发展。未来,国际合作将进一步加强,包括技术研发、产业链建设、市场开拓等方面的合作,共同推动氢能产业的全球发展。

欲了解更多关于行业的市场数据及未来投资前景规划,可以点击查看中研普华产业院研究报告《2024-2029年中国氢能行业投资分析及发展前景预测报告》。$海马汽车(SZ000572)$$氢能源(BK0864)$#国有汽车企业在新能源汽车方面发展不够快#

本文作者可以追加内容哦 !