北向资金的持续回流,是今年以来的市场颇受关注的一道风景线。

参考财联社报道的统计,2月北向资金累计净买入607.45亿元,为去年8月以来首次月度净买入,且净买入额创近13个月以来新高。

要知道,光是2月单月的净买入,就已经超过了2023年全年437亿的净买入额。

当然,市场的关注不会止步于数据统计。

有人关注的是趋势确认。中信证券的报告提到,若干指标表明自2023年8月以来外资持续减持A股的趋势已经迎来尾声。比如,配置型外资正在小幅“回补”2023年8月以来撤出的缺口。又如,交易型外资虽未持续净流入,但自去年8月以来持续减持的累计规模已经达到历史极限。预计配置类资金后续“回补”的强度和持续性将取决于国内基本面的复苏预期变化。

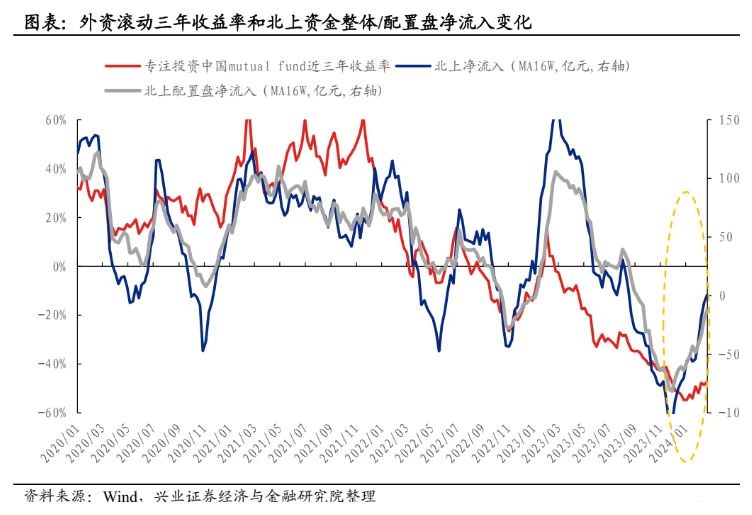

有人更关注的是回流原因。兴业证券的报告中提到,近期外资的配置盘和交易盘同步回流,但配置盘占据主导。除了宏观和流动性因素外,赚钱效应是影响外资流入与否的重要因子。从历史数据来看,专注于投资中国的共同基金的滚动三年收益率与外资配置盘走势较为一致,二者之间的相关系数为0.77。

有人关注的是回流的北向资金究竟在买啥。中信证券的报告中提到,在20240126-0226这一回流期间,配置型资金主要净流入行业包括银行(第5大重仓,+65亿元)、食品饮料(第1大重仓,+63亿元)、电子(第6大重仓,+43亿元)、非银(第7大重仓,+33亿元)、汽车(第9大重仓,+28亿元)等,基本以其重仓的、前期净流出量较大的行业为主;不过电力设备及新能源(第2大重仓、+6亿元)、医药(第3大重仓,-32亿元)、家电(第4大重仓,-10亿元)等重仓行业并未看到明显回流。

当然,也有拆得更细一些的加减仓关注。兴业证券的报告中提到,配置盘和交易盘在加仓银行、食品饮料、非银金融和新能源等与经济相关的资产上具备共识,此外,二者在减仓传媒、机械设备和轻工制造板块上也较为同步。但是,两类外资在汽车、电子和医药生物行业上产生较大分歧。

还有人把关注点放在了北向资金加速流入后会对市场产生哪些影响上。东吴证券在报告中提到,2018年以来,市场中小级别的风格轮动与外资流入的节奏高度相关,而北向资金的拐点通常会同步或先于风格轮动而出现。截至2024年2月,陆股通有接近40%的持仓为茅指数/宁组合成分股,且结构上显著超配“老成长”风格的食品饮料、电力设备等板块,23年全年净流入的前三大行业分别为电子、汽车、电力设备,考虑到北向资金素来“以大为美”,故北向资金的流入,可能导致成长风格的相对占优。

不过,这份报告特别指出的是,北向底部拐点的形成,需要经历“月度净流入量减少—净流出—净流出规模减少/小微幅净流入—大规模净流入”的过程,而风格轮动往往发生在最后一阶段,若仅为净流出规模趋势性收窄,则风格轮动或仍需等待。

当然,边际资金的变化并不是所有投资者都会关心的内容。但一如常识告诉我们,资本会逐利,水往低处流,体感最差的时间可能已经过去。

$中泰星元灵活配置混合A(OTCFUND|006567)$

$中泰开阳价值优选混合A(OTCFUND|007549)$

$中泰兴诚价值一年持有混合A(OTCFUND|010728)$

参考报告

《北向的加速流入与成长的加速崛起》,东吴证券,2024年3月

《外资近期有哪些变化?》,兴业证券,2024年2月

《全球资金观察系列九十七:北向流入电子41亿元,宽基ETF流出》,财通证券,2024年3月

《外资阶段性撤出已至尾声》,中信证券,2024年2月

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

本文作者可以追加内容哦 !