花朵财经观察出品

编辑丨铎子

政策出,江湖变。

3月1日,新修订的《快递市场管理办法》施行,快递企业不得未经用户同意,擅自将快件投递到智能快件箱、快递服务站等末端服务设施。

新规公布后,“快递员得知新规两天后离职”、“快递员称30分钟送完的货现在12小时”相续冲上热搜榜单。

有人为快递员打抱不平,也有人为快递不得擅自放快递柜,否则最高将处以3万元罚款点赞。一则政策,引起舆论纷纷。

就在众人聚焦快递市场纷争时,快递“一哥”中通却正在快速跑出。

深交所和上交所分别发布公告,将中通快递分别调入深港通下的港股通标的名单和沪港通下的港股通标的名单,自3月4日起生效。

2023年的最后一个工作日,中通还迎来了一个里程碑式的突破,快递业务量突破300亿件,成为首家年业务量超300亿的快递企业,刷新了行业纪录。

相对于人们熟知的极兔,犹如狡兔般狂奔,作为一家老牌快递公司,中通这些年来其实跑得也相当快。

四年连上两个百亿台阶

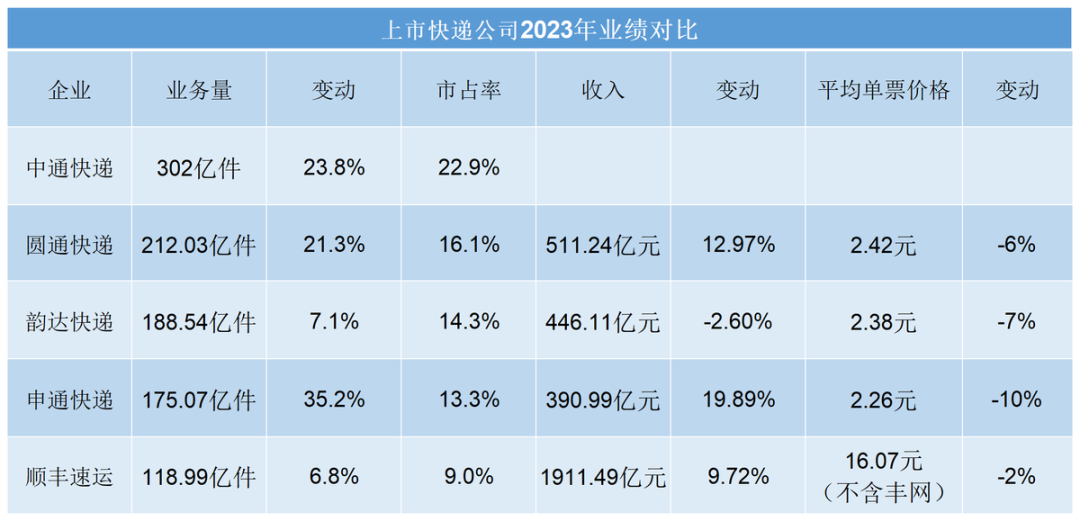

“2023年,中通完成业务量302.0亿件,同比增长23.8%,实现22.9%的市场份额,继续拉开领跑距离。”中通快递董事长赖梅松在近期的工作报告中表示。

这是什么概念呢?这意味着,全国平均每五个快递中,至少有一个由中通发出。

对于这样的结局,市场并不意外。

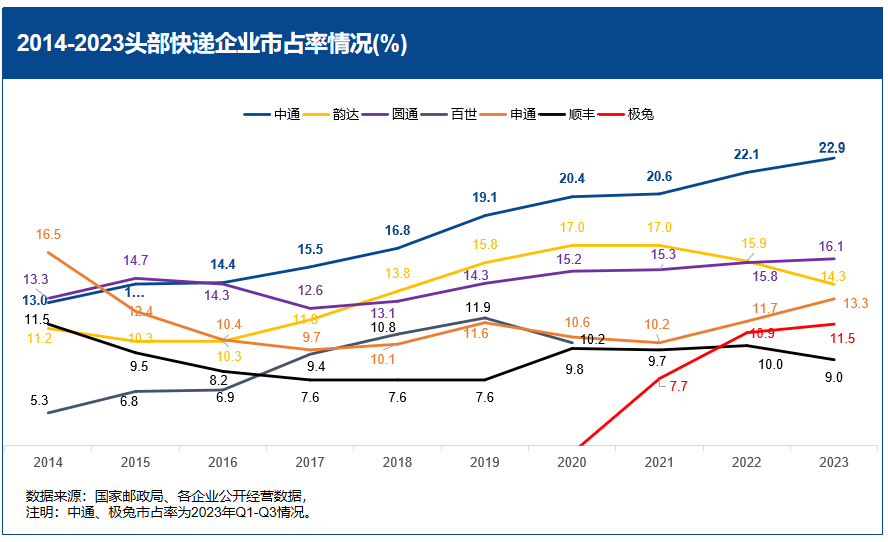

自2016年以来,中通已连续8年稳居行业第一。2016年,中通曾以14.4%的市场份额,一跃成为行业第一,至此从未败退,稳居王座。

不仅如此,中通还将市场份额从14.4%不断拉高到了超20%的水平,进一步拉开了与同行的差距,实现市场份额远超圆通、申通、韵达、顺丰等。

2021年12月8日,中国快递年度第1000亿个包裹诞生,标志着中国快递进入“千亿件时代”,第1000亿个包裹的诞生,也由中通承接。

每一次的领跑,都是中通成长极快的体现。

2002年5月8日,中通快递在上海成立的第一天,还只收到57件快递。彼时,中国快递市场却已形成了诸侯割据的局面。

创立10年的申通、顺丰称霸华东和华南市场,圆通、天天等快递公司也已初具规模,相对而言,起步时间较晚的中通,并无时间差的领先优势。

初入江湖,就要面对诸多前辈们的竞争,然而谁也不曾料到,起步较晚的“后辈”,竟实现了后来者居上。

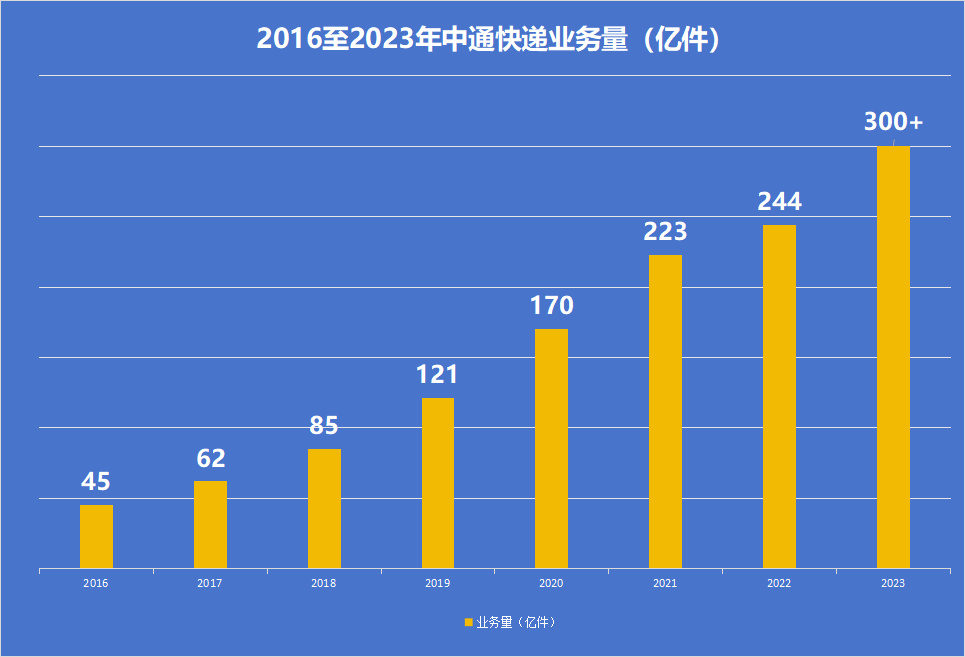

从57件到2016年以45亿件成为行业“一哥”,再到2019年,业务量首次超过100亿件,随后又仅用4年连上两个百亿台阶,中通总在不断刷新记录。

不断攀岩中,中通的规模、成本、渠道、服务等优势,得到进一步体现。

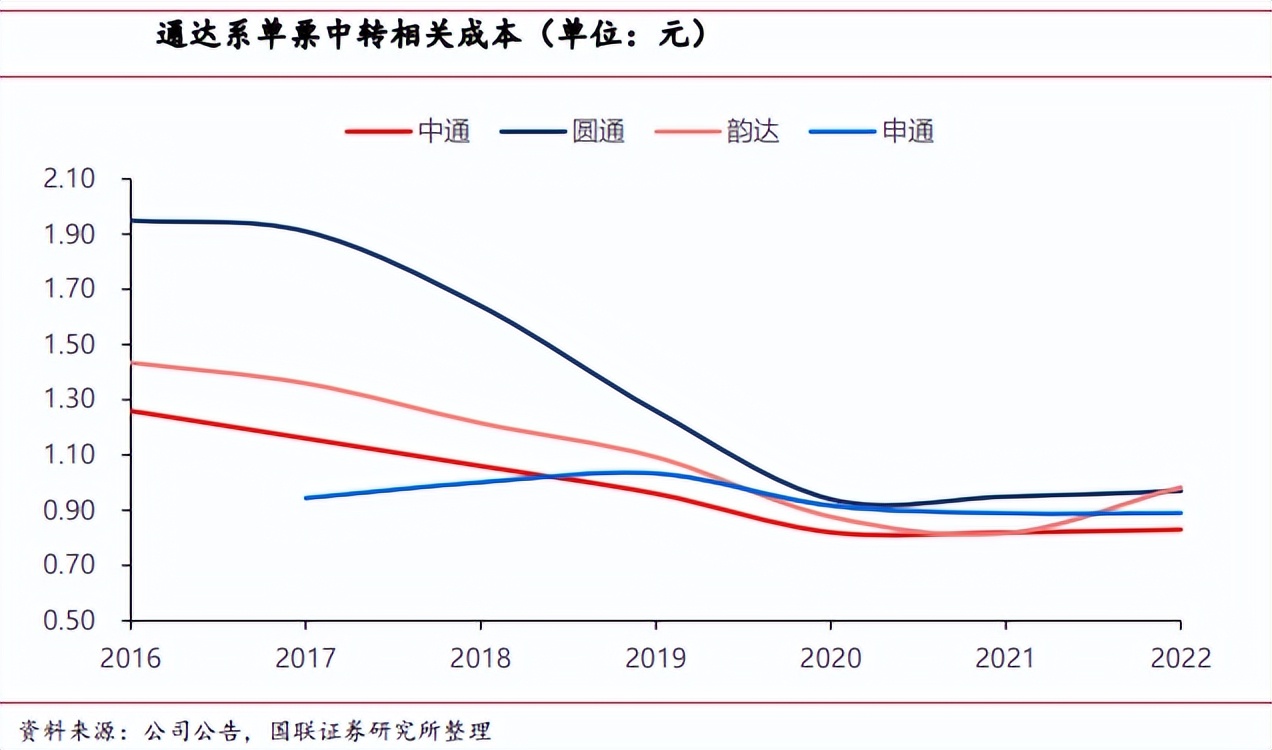

随着规模经济效应不断凸显,中通单票中转成本保持整体下降趋势。据国联证券研究所数据,2016-2022年,中通单票中转成本从1.26元降至0.83元。

近年来,虽然随着行业逐步迈入产能扩张期,在规模效应下,行业成本逐渐趋于收敛,但截至目前,中通相较同行仍有平均约0.12元的成本优势。

截至2023年6月末,中通拥有10万多家快递驿站网点,覆盖国内全部省份约300个城市,99%县级市。庞大的驿站渠道,同时在强化中通末端的派送能力。

渠道的广泛,也让中通颇具速度快的服务体验优势。目前,中通全年超80%包裹已实现次日达、隔日达。

站在2023年业务量突破300亿件的高峰,赖梅松还指出,“对中通来说,这是新的里程碑,也是新的起点。”

“通达系”中盈利能力最强

“没想到,几个人的事业能做成现在几十万人的事业。”回看过去,赖梅松感慨不已。

二十几年前,赖梅松带着“想要赚点钱让家人过上更好生活”的朴素想法,与三位童年伙伴一起创建中通,当时无论如何也想不到能发展成为今天的规模。

一切看似偶然,背后又都是必然。

在很多人眼里,赖梅松是个精于“计算”的人。创业之初,他就把成本管控发挥到了极致,具体细化到每条线、每台车、每票件等,都把账算得清清楚楚。

他曾说:“中通刚成立时,启动资金只有50万元,但从来没有向银行借过钱,为什么会如此,这跟我们会计算有关系。”

在一条同质化严重,竞争激烈的赛道中,各家企业的服务并无显著差异,成本无疑是决胜的关键。因此,赖梅松必须算好账,才能赚到钱,活下去。

中通快递一直以来也总是以一种特别会赚钱的姿态示人,不仅2016年上市以来,从未发生过亏损,且在“通达系”中,是盈利能力最强的公司。

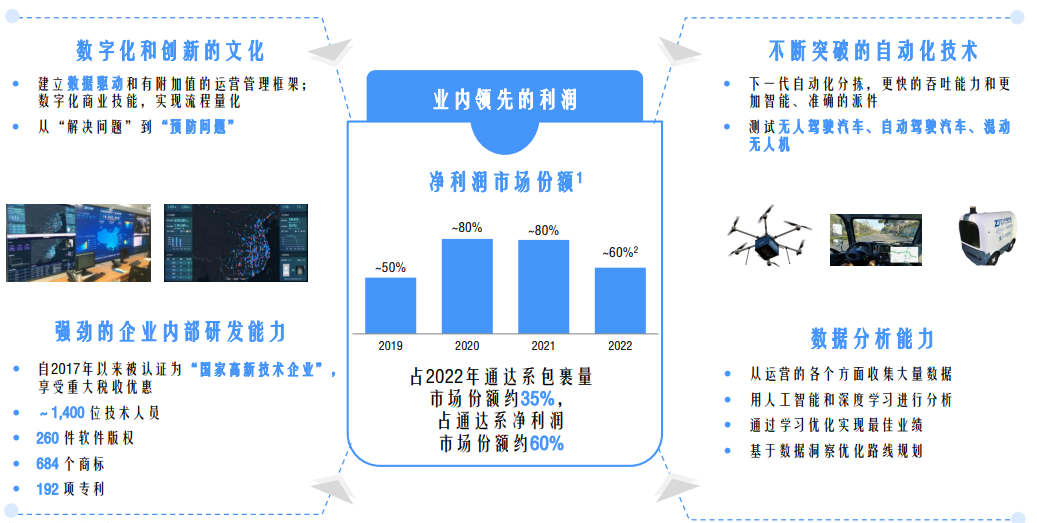

2022年,中通占据“通达系”包裹量市场份额约35%,且占据“通达系”净利润市场份额一度达到约60%。

即便在2021年,由于极兔入局,行内大打价格战,顺丰、申通等头部企业一度走向亏损,中通仍保持着稳定盈利状态,充分彰显了业绩韧性。

以业内领先的利润示人,中通将原因归结于数据分析能力。从运营的各个方面收集大量数据,用人工智能和深度学习进行分析,基于数据洞察优化路线规划,通过学习优化实现了最佳业绩。

然而与专业的会计员相比,赖梅松想要单纯靠会算账持续走红到现在,绝对是不可能的。因此,生存下去之后,赖梅松走出了一条在行内领先的创新路。

意识到起步时间较晚,业务量与前辈们相比无任何规模竞争优势,赖梅松在2005年,带领中通在快递市场首次开通了跨省际网络班车,一举打破了此前长距离运输几乎完全依赖航空和铁路托运的格局。

由于快递需求主要以异地为主,跨省际网络班车的率先开通,由此显著提升了中通的整体竞争力,迅速编织起了中通一张通达全国的快递网络。

在随后几年里,中通跨省际网络班车马不停蹄的覆盖全国各地,逐渐形成规模效应,让省际班车单票运输成本明显下降,又大幅提高了中通的性价比优势。

先行一步开通跨省际网络班车,无疑成就了中通市场份额的提升,为其进一步盈利做出了贡献。

随着企业不断扩大,以及快递行业规模的持续提升,赖梅松接下来还进行了一场重大的内部变革:共赢。

转变成一个命运共同体

2009年,随着网络的普及发展,网购逐渐成为势不可挡的新生活方式,快递市场一片红火。

但受制于早期的加盟制,省一级为独立加盟商,多个主体间经常会有利益纠纷,政令不通,各自为战,让赖梅松头痛不已。

意识到问题的他,很快进行了积极变革。在他看来,当社会各种资源向快递集聚,中通要从如何生存转变为如何发展。

“将中通从多个利益主体变成一个利益主体,五根手指头捏成一个拳头,让中通变成一个命运共同体。”此时成为了赖梅松努力的方向。

2010年,中通启动了“全网一体化”发展战略,在行业率先实施全国网络股份制,赖梅松带头让出20%股权,一边让省公司老板成为中通快递股东和职业经理人,另一边以略高于市场的价格收回省公司转直营。

将主要网络合作伙伴转变为中通股东,让各加盟商不再是割据一方的“诸侯”,共同享有中通整体股权红利,统一由中通管控,就这样,赖梅松组成了一个命运共同体和利益共同体。

这既平衡了利益,也建立了信任、铸就了忠诚,并为中通的网络稳定性打下了坚实的基础,在各级之间基本实现了思想统一、行动一致。

赖梅松曾说:“中通在规模还比较小的时候,就思考一个问题,公司到底是谁的?最终思考的结果是,中通是所有中通人的。”

后来,“同建共享”成为了中通的理念,中通一度成为业内唯一总部层面上实行加盟持股的快递公司,高管及员工持股比例较高。

这也让所有中通人更热爱自家的企业,激发出更强大的内生动力,给中通带来了业务量的高增长。

2010-2016年,中通业务量年复合增长超过80%,市场份额从最后一名,一路攀升至行业第一。

2015年,全球领先私募股权投资公司华平投资集团以创纪录400亿元行业最高估值投资中通,轰动整个行业。

华平投资还给中通留下了“五个最”的评价:结构治理最健康,企业氛围最优秀,成本控制最好,发展最稳健,潜力爆发最大。

事后证明,华平投资眼光独到。

次年,中通就成为了中国包裹量最大的快递公司,并实现在纽约证交所上市,成为“通达系”中首家境外上市公司。

2020年9月,中通在香港成功上市,成为首家同时在美国、中国香港两地上市的快递企业,又进一步彰显了中通的市场地位。

寻找新增量市场

2023年,快递行业再度交出一份亮眼的成绩单,业务量同比增长19.4%,达到1320.7亿件,连续十年稳居世界第一。

面向市场看未来,赖梅松又有了新的看法,以及新的布局。

在他看来,行业正在从单一快递向综合物流转变,中通理应做好快递主业、拓展生态、建设渠道三条增长曲线的布局。

过去一年,人们能够清晰看到,中通的快递主业在不断增长。

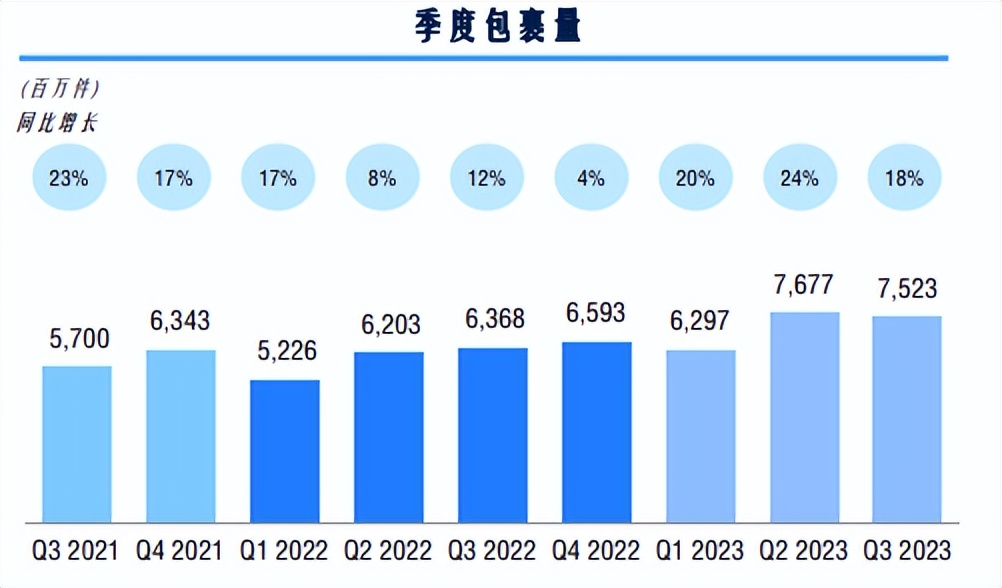

2023年第三季度,中通实现包裹量为75.23亿件,同比增长18.1%;营业收入为90.76亿元,同比增长1.5%;净利润为23.50亿元,同比增长24%。

与此同时,赖梅松掌舵的中通正以升级和建设新渠道的方式拓展新生态。

今年1月,兔喜将小程序升级为“兔喜生活+”,加入了餐饮团购等本地生活内容。

中通给出的理由,是聚焦社区生活场景,以快递驿站为基本盘,横向拓展,探索社区生活的无限可能。

同月,中通甄选全国首家生鲜店“浙江杭州上城区金色黎明公寓店”也正式迎来开业,与农贸市场、菜店,盒马、叮咚买菜等新零售商进行抢食。

中通甄选计划,今年上半年将完成200家门店的扩张目标,为社区周边消费者提供区域特产、时令果蔬、低温乳饮、禽肉蛋类等甄选商品。

但在赖梅松四处出击,寻找新增量市场时,快递服务业务至今仍是中通的主要收入支柱,为中通贡献了超过九成的收入来源。

多年来,中通超高的盈利能力,更引起了美国做空机构“灰熊研究”的怀疑。

该机构曾发布报告称,2021年,顺丰、圆通、韵达、申通在内的中国快递业平均毛利率为8.0%,运营利润率为2.1%,净利润率为1.7%,相应的,中通快递这三项指标分别高达21.7%,18.1%和15.6%,同时大大高于美国的UPS和FedEX,因此引发财务数据太好而不真实的质疑。

在该机构指出中通“盈利能力异乎寻常地高”疑点后,中通至今还保持这一状况。

2023年前三季度,中通销售毛利率为30.70%,净利率为23.54%,相比走中高端路线的顺丰还要高,顺丰同期销售毛利率为12.99%,净利率为3.17%。

对于这种现象,灰熊曾留下了一句:“能够取得这样卓越的盈利能力表现,要么是这家公司有着非常卓越优秀的管理团队,要么是它的财务数据太好而不真实。”

(文章来源:花朵财经观察)

*本文基于公开资料撰写,仅作信息交流之用,不构成任何投资建议

本文作者可以追加内容哦 !