来源:虎讯APP 作者:雄飞

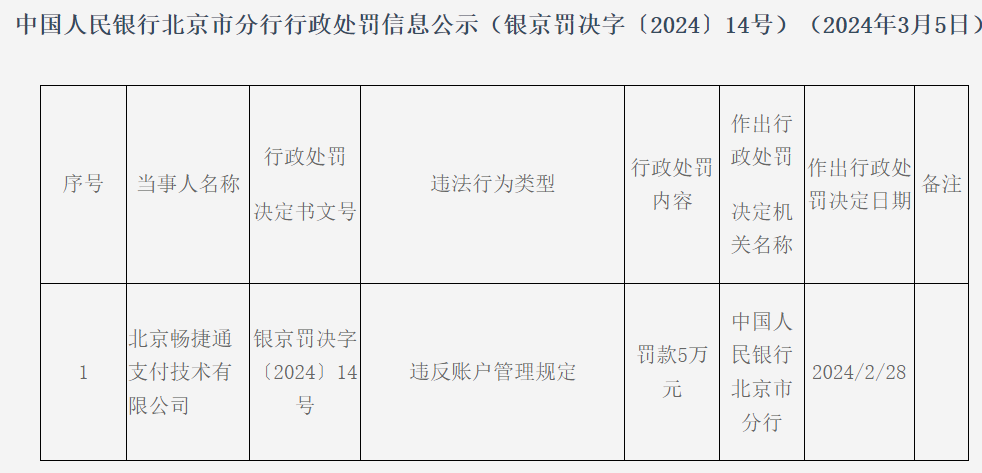

昨日,中国人民银行北京市分行发布行政处罚信息显示,畅捷通(HK:01588)联营公司北京畅捷通支付技术有限公司(下称“畅捷支付”)因违反账户管理规定,被罚款5万元。作为畅捷支付持股19.28%的第二股东,今日,畅捷通在港股股价收盘大跌4.29%,收报于3.57港元,市值11.63亿港元。

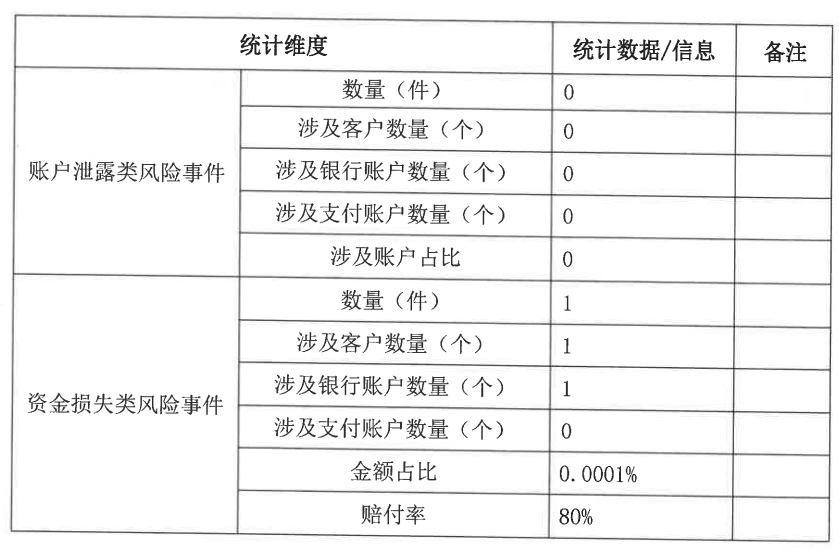

据了解,畅捷支付的支付产品主要包括互联网支付+线下收单、账户体系支持。虎讯APP注意到,今年1月26日,畅捷支付发布的《2023非银行支付机构关于风险事件的信息披露公示》显示,其资金损失类风险事件仅1件,涉及客户数量及银行账户数量也仅1个,赔付率为80%。

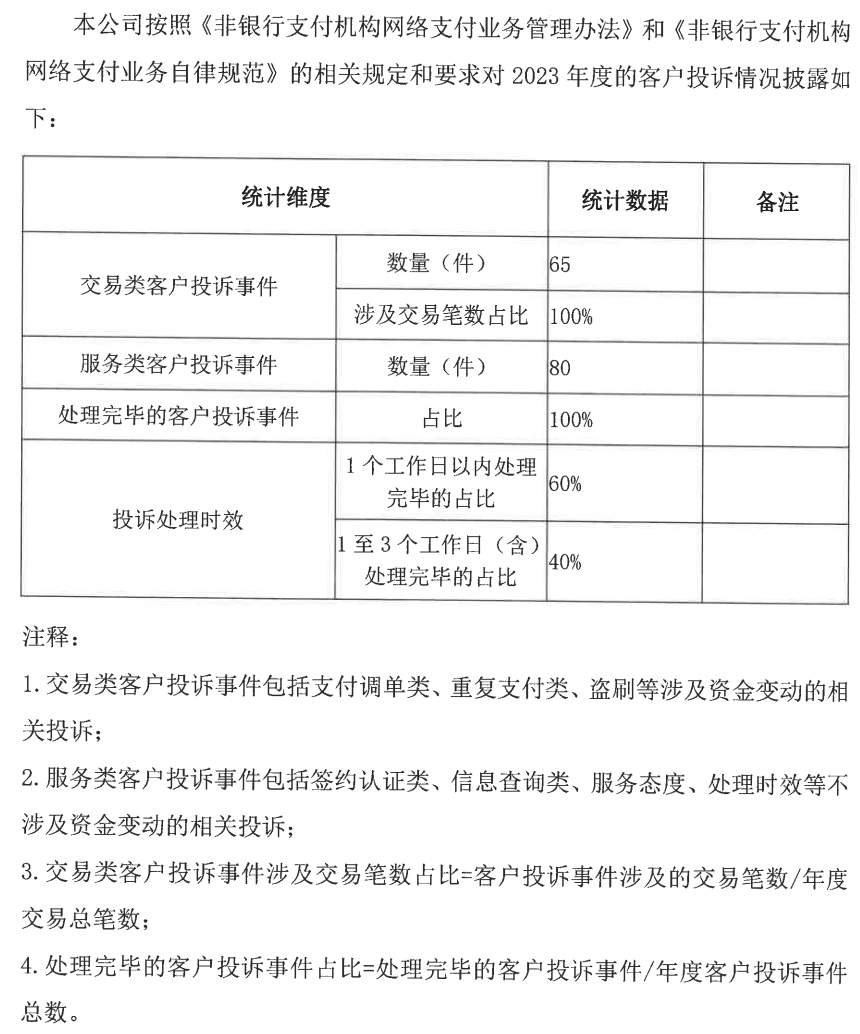

根据畅捷支付公布的2023年《非银行支付机构关于客户投诉及处理情况的披露公示》,2023年交易类客户投诉事件为65件,服务类客户投诉事件为80件,总计为145件。投诉处理时效方面1个工作日以同处理完毕的占比60%,1至3个工作日处理完毕的占比40%。

据虎讯APP观察,从投诉数量来看,近三年来,畅捷支付的投诉量持续增长。2023年,畅捷支付的客户投诉总量较2022年的127件同比增长14.2%。历史数据显示,其2021年的客户投诉总量为111件,2020年为53件。2021年至2023年,其投诉量的同比增长率分别为109%、14.4%和14.2%。

从第三方平台的数据来看,黑猫平台显示,畅捷支付相关的累计投诉量为978条,近30天投诉量仅为2条。POS机的押金返还是该公司被投诉的重要原因之一。

历史上,畅捷通支付曾遭遇三次行政处罚,累计被罚392万元。其中,在2021年7月,其因“1.支付交易信息不符合真实性、完整性、可追溯性的要求;2.违规开展代收业务;3.未落实特约商户检查责任;4.交易结算管理不规范;5.交易限额管理不规范;6.未按规定管理特约商户档案资料,未及时更新商户信息;7.未建立落实商户培训制度;8.为金融企业或从事金融业务的企业开立支付账户。”等多项违规被罚没389.5万元。2019年5月,其因违反清算管理规定、非金融机构支付服务管理办法有关规定被罚9万元。

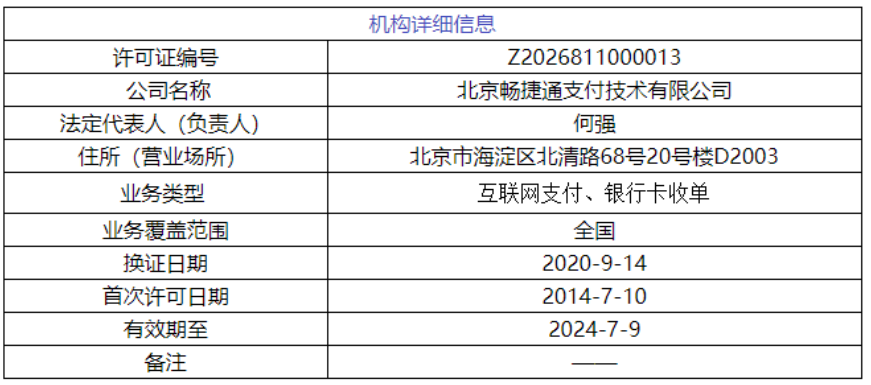

需要指出的是,今年,畅捷支付的支付牌照即将于2024年7月9日到期,将迎来“续展”的关键时刻。按照央行规定,支付牌照每五年续展一次,续展不通过的就得停业。

据官网介绍,畅捷支付成立于2013年7月,是用友集团旗下成员企业,2014年7月获得第三方支付牌照。2021年7月9日《支付业务许可证》准予续展。作为互联网支付行业的后起之秀,逐渐成长为面向企业级市场领先的第三方综合性互联网金融支付服务平台。畅捷支付致力于帮助企业构建全渠道聚合收款、企业集中支付、跨行现金管理等全面的资金管理体系,为各个行业企业及公共组织提供支付解决方案,为企业和消费者提供支付服务。

2022年3月,畅捷支付因违反特约商户实名制审核管理规定、违反收单银行结算账户管理规定、违反外包业务管理规定,被中国人民银行石家庄中心支行罚款65万元。同时,畅捷通支付总经理高龙飞,因“违反特约商户实名制审核管理规定”,被罚款5万元。

据虎讯APP了解,畅捷通2023年半年报曾披露,2023年上半年,期内应占联营公司畅捷通支付的利润为118.2万元。以畅捷通持股19.28%计算,畅捷通支付上半年的利润约613.1万元,2022年同期则为亏损460万元。2022年全年,畅捷通支付亏损为769.7万元。

畅捷支付收入近三年来已持续下降,其2020年收入为人民币7.45亿元,2021年收入同比下滑了60%。2022年,畅捷通支付收入金额为人民币1.12亿元,较2021年的人民币2.97亿元同比下降62%。不难看出,畅捷支付在港股上市公司畅捷通的利润贡献方面较为“薄弱”。随着畅捷通2023年年度的即将出炉,其最新的业绩也将浮出水面。

今年1月16日,畅捷通发布2023年度业绩预告显示,预期截至2023年12月31日止年度将录得收入约人民币7.89亿元至8.09亿元,较上年增长约16%至19%,其中云订阅收入将较上年增长27%至30%,云订阅收入占总收入的比重约为60%。 报告期内,集团将实现毛利约人民币5.29亿元至5.5亿元,较上年增长约28%至33%。

畅捷通预期集团报告期内录得母公司拥有人应占利润将介于人民币200万元至1700万元之间,而上年则录得母公司拥有人应占亏损约人民币2.121亿元。 集团预期报告期内转亏为盈,主要因为:一、集团促进业务规模化、效益化发展,持续提升产品竞争力,并坚持生态共荣发展,不断提升市场覆盖度,报告期内收入实现持续增长,毛利率水平较上年有所回升,达到65%以上,而研发成本、销售及分销开支、管理费用合计较上年小幅减少;二、报告期内出售财税技能实训产品及服务业务实现收益约人民币43.75百万元,而上年无该类收益;三、报告期内按公平值计入损益的非上市股本投资公平值变动收益较上年增加约人民币38.00百万元至46.00百万元。 扣除二及三所述非经营性因素影响后,预期报告期内集团母公司拥有人应占亏损将较上年减少约61%至72%。

报告期内,畅捷通集团云服务业务新增付费企业用户数约13.0万,较上年增长23%;截至报告期末,云服务业务累计付费企业用户数达到63.3万。 董事会认为集团之整体业务营运保持良好发展态势。

2020年,用友网络科技股份有限公司将持有控股子公司北京畅捷通支付技术有限公司80.72%的股权转让给关联方北京用友融联科技有限公司,转让完成后,用友公司不再持有畅捷支付股权且不再将畅捷支付纳入公司合并报表范围。该转让于2021年1月14日获得变更批复,用友网络于2021年3月23日收到全部股权转让款。

另值一提的是,今年以来,央行北京分行已公示了三批罚单,共涉及6家支付机构。2024年1月18日,北京银联商务有限公司被罚10万元,北京数字王府井科技有限公司被罚4万元,北京钱袋宝支付技术有限公司及资和信电子支付有限公司分别被罚1万元,违规原因均为“违反账户管理规定”。2月5日,银盈通支付有限公司因“未按照规定履行客户身份识别义务;未按规定报送大额交易报告或者可疑交易报告“被罚款403.97万元;时任银盈通支付有限公司总经理张某鹏被罚款9.72万元。

本文作者可以追加内容哦 !