近期债市的强势吸引了广大投资者的视线,Wind数据显示,全市场6000余只债券型基金(不同份额分开计算)中,约3500只债券型基金的复权单位净值在2月27日创下了自产品成立以来的新高,约占总数的58%。

债市为何火?

在本轮行情中,长债与超长债是本轮行情的领跑者,10年期、30年期国债收益率均跌破历史新低。

从历史经验来看,越是短端,越受到央行货币政策的影响。而越是长端,越受到基本面预期和交易情绪的影响。今年以来,中短端品种的表现弱于长端,背后反映的就是基本面预期偏弱,但央行货币政策受制于美联储货币政策,其宽松空间受到了抑制。

除此之外,“资产荒”也是本轮债市表现强势的原因。过去权益市场弱势盘整,部分资金转入债市。而要提升债券投资收益,通常只有两种手段,一是拉长久期,二是信用下沉。

由于信用市场风险偏好趋紧,投资者在二者间更多选择拉长久期。因此超长债的需求大幅上升,压低了超长债的收益率,最终带来了超长债价格的上涨。

后续是否会调整?

一般来说,股债市场存在跷跷板效应,因为二者对基本面的预期是有一定分化的。当基本面预期偏弱,股票市场出现震荡,资金会倾向风险更低的债券市场。反之,当股市上涨时,资金便可能从债市回流。

但今年春节以来的股债两市却呈现出同步走强的格局。值得注意的是,近期沪深300和长端利率的走势已经出现了一定的背离。而从历史经验来看,自2016年以来,这两者走势的背离并不会持续太长时间,未来有收敛的可能。

短期来看,利率快速下行,多品种利率都已接近历史低位。债市交易拥挤度也显著提升,短期波动可能有所加大,需留意预期外的供给扰动,例如两会对于新一年财政政策的定调,是否会有国债增发来提升供给等。

但长期来看,国内经济正处于高质量发展转型期,货币环境相对宽松,利率短期或有波动,但长期大概率呈现逐步下行趋势,将对债市行情形成一定支撑。

还能入场吗?

短期债市行情过后,不少债基突破净值新高。对于已经在场的投资者而言,倘若已经触达止盈目标,做阶段性止盈也未尝不可。而对于尚未入场的投资者,当下难免担忧入场即是高点。

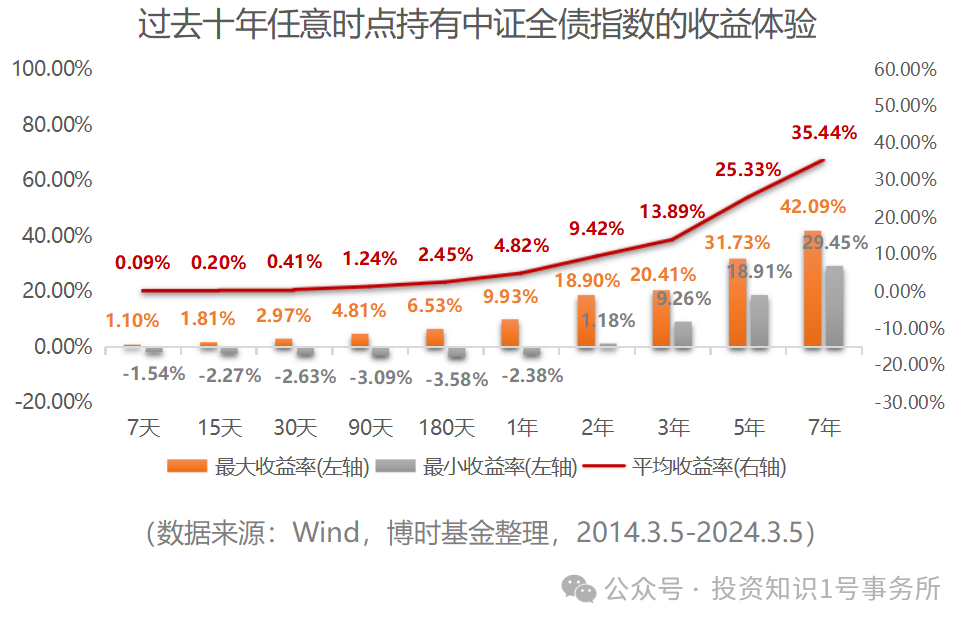

从收益体验上看,过去十年任意时点持有不同时长的中证全债指数,平均收益率随着持有时长的增加而同步上行。从收益率的极差来看,当持有期达到2年以上时,择时所带来的收益差值会随着持有时长增加而减少。也就是说,持有时间越长,择时作用就越不明显。

这是因为债券投资始终有票息收益作为打底,具备长期向上的趋势,波动也远小于股票市场。所以,对于普通投资者而言,站在长期资产配置的基础上,债券投资择时的必要性并不大。

更何况,债券市场当中的交易对手普遍为专业机构,波段获利难度也是更大的。所以对于大多数个人投资者来说,投资债券的最好方式是通过债券基金等专业的管理人间接参与,去赚票息和经济周期的钱。

而这部分钱,不管当前债市是否过热,都需要我们以时间换空间,和入场时点的相关性并不大。所以从长期视角来看,债券基金仍然具备打底资产的配置价值。

$博时利发纯债债券A(OTCFUND|003260)$$博时中债7-10政金债指数A(OTCFUND|017837)$$博时信用债纯债债券C(OTCFUND|001661)$

#我国将增发万亿元国债##产业链再添一把火?微软AI PC或将面世##摩根高盛看好资金回流A股,股友们怎么看?#

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

本文作者可以追加内容哦 !