氢能作为“前沿新兴产业”又被政府工作报告点名了。2024年政府工作报告提出:积极培育新兴产业和未来产业;加快前沿新兴氢能、新材料、创新药等产业发展。2024年初的地方两会上,31个省级行政区中有22个将氢能写入政府工作报告。

据统计,2023年国内进展中绿氢项目(规划/签约、在建、招投标、投运)产能规划超过200万吨,预计投资额超过4500亿元;随着氢能政策文件陆续发布,预计2024年氢能产业发展加速。

近期,A股氢能源概念板块强势上涨,3月6日,天元智能6连板,恒大高新、纳尔股份双双涨停,新动力、福斯达、东风汽车等跟涨。

一、氢能源板块分析

1、氢能源的发展前景

政策支持:氢能制造产业链氢是目前最为理想的清洁能源,各国政府都在积极推动氢能源的发展。

技术进步:随着科技的不断进步,氢能源的生产、储存、运输和应用技术都在不断完善,为氢能源的大规模应用奠定了基础。

市场需求:氢能源在交通、电力、工业等领域都有广泛的应用前景。特别是在交通领域,氢燃料电池汽车具有零排放、高效能、快速加注等优势,被认为是未来新能源汽车的重要发展方向。随着氢燃料电池汽车的推广和普及,氢能源板块的市场需求将会持续增长。

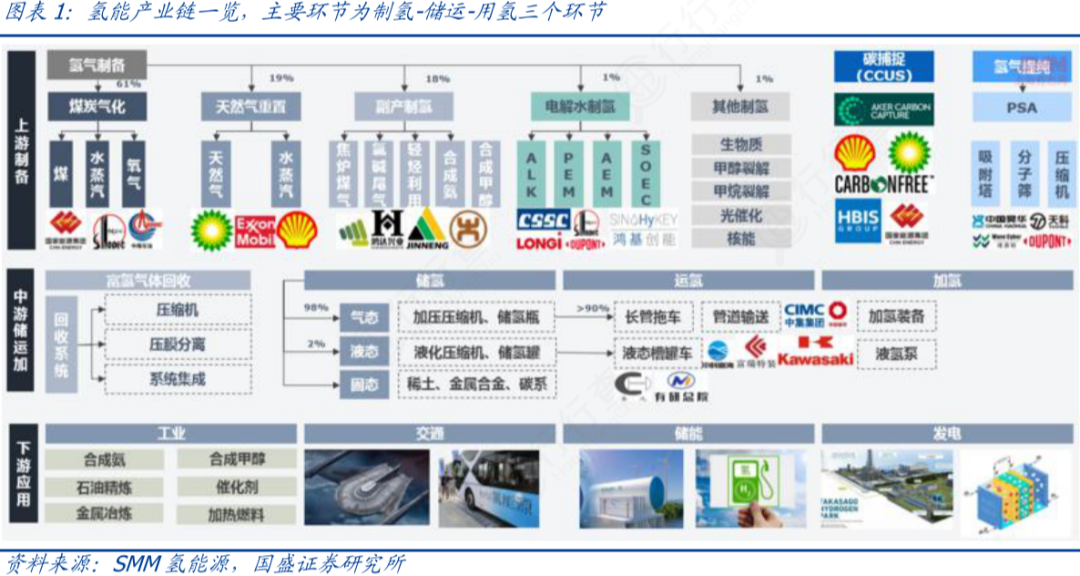

2、氢能源产业链

氢能源产业链包括氢能制造端、氢燃料电池端。氢能制造端指氢气从生产到应用的过程,包括制氢、储氢、运氢、加氢等环节。

根据制备的源头不同,制氢环节可分为“灰氢”、“蓝氢”、“绿氢”。中游氢气的储存根据氢存在的相态可以分为高压气态储氢、液氢、固体材料储氢;根据储氢方式的不同可将运氢分为长管拖车运氢、管网运氢等。在下游,氢气可用于交通(氢燃料电池车)、工业、建筑等不同领域。

(1)制氢环节:

氢气制取包括化石能源重整、工业副产提纯、电解水制氢三种方式:

化石能源重整制氢:包括煤制氢、天然气制氢技术路线。

工业副产提纯制氢:以焦炉煤气、轻烃裂解副产氢等,分布在钢铁、化工等行业。

电解水制氢技术:主要有碱性水电解槽(AE)、质子交换膜水电解槽(PEM) 、固体氧化物水电解槽等制氢技术。

根据生产来源和碳排放量的不同,氢气可以分为灰氢、蓝氢、绿氢三种类型:

灰氢是通过化石重整(煤、天然气)、工业副产(焦炉煤气、氯碱)等生产的氢气。

蓝氢是将灰氢的二氧化碳捕获和封存,是过渡到绿氢的阶段。

绿氢是利用可再生能源(太阳能、风能),通过电解工序制取的氢气,其碳排放可以达到净零。

目前,全球氢能生产来源:天然气制氢占比62%,煤制氢占比19%,工业副产品制氢占比18%,电解水制氢占比0.04%。国内灰氢成本最低(煤制氢7~10元/kg、工业副产制氢10~16元/kg),绿氢的生产成本最高(市电生产成本30~40元/kg),从长期看,蓝氢为过渡方案,绿氢是终极路线,利用可再生能源发电制绿氢是未来趋势。2030年光伏耦合绿氢成本有望降至1~1.5美元/kg。

(2)储运氢环节

储氢:氢的储存主要有气态、液态、固体储氢三种方式,目前以气态储氢为主:

高压气态储氢具有充放氢速度快、容器结构简单等优点,分为高压氢瓶和高压容器两大类。

2.运氢:氢的输运方式主要有气态、液态、固体输运三种方式,目前以气态运氢为主:

高压气态输运可分为长管拖车(近距离输运)、管道输运(大规模长距离运输)两种方式。

3.加氢(加氢站):加氢站主要为氢燃料电池汽车提供氢气,我国加氢站数量位居全球第一。加氢站主要由储氢系统、压缩系统和加注系统组成。

(3)氢能源板块的投资机会

据《中国氢能源及燃料电池产业白皮书2019/2020》数据,至2050年,氢能在交通运输、储能、工业、建筑等领域广泛使用,氢气年需求量将提升至6000万吨,在我国终端能源体系中占比达10%,产业产值达到12万亿;至2060年为实现碳中和目标,氢气年需求量将增加至1.3亿吨左右,在我国终端能源体系中占比达到20%。

随着氢能源产业的快速发展,上游设备制造商将最先受益于需求的增长。据测算,2030年国内电解槽规模有望超80GW,对应市场规模约1160亿元;欧洲、中东、印度地区累计装机规模约100GW/46GW/58GW,合计超200GW。

电解水制氢成本主要包括:设备成本、能源成本(电力)、原料费用(水)以及其他运营费用等。能源成本即电力成本占比最大,一般为40%~80%。设备成本:1)电解槽(电解电堆):是电解水制氢系统的核心部分,成本占比约40%~50%,包含电池、PTL、双极板、端板和其他小部件,其中最核心的部分为膜电极组件;2)系统辅机:包括整流器、水净化单元、氢气处理(压缩和存储)和冷却组件,成本占比约50%-60%。

二、A股氢能板块分析

A股和氢能相关的概念股有超过200家上市公司,既包括了7千亿市值的中国石化,也有6个亿市值的惠同新材。

从市场表现来看,涨幅排名前十的概念股在近一个月累计涨幅均超过50%,前5分别为:克来机电、天元智能、密封科技、同飞股份、南网科技。

十家公司里,6家公司营收规模小于10亿,利润小于1亿,其中,科华数据营收56亿,扣非利润2.47亿,是营收和利润规模最大的公司。

以产业链不同环节来看,目前国内在制氢环节端(电解槽)有布局的企业包括:

碱性电解槽:考克利尔竞立、天津大陆制氢、汉氢科技、隆基绿能、天合光能、双良集团、明阳智慧能源、中集集电、华电重工、昇辉科技等。PEM电解槽:阳光氢能、奥扬新能源。

2023年全年已公开招标电解槽的绿氢项目共19个,合计电解槽招标量达1882MW。2024年一季度已公开招标电解槽的绿氢项目共3个,合计电解槽招标量达67MW。

从制氢项目电解槽企业中标份额看,派瑞氢能/隆基氢能/阳光电源位列前三,占比16%/14%/13%。

储运环节中,储氢瓶标的包括中材科技、京城股份等,氢管道运输标的有石化机械等;美锦能源、中泰股份是全国加氢站设备头部企业等。另外,燃料电池系统等零部件的头部供应商包括:亿华通、潍柴动力、雪人股份等。

三、A股氢能源概念个股分析

潍柴动力

公司是国家内燃机研发、制造、销售重点骨干企业。

潍柴动力已建成两万套级产能的燃料电池发动机及电堆生产线,是目前全球最大的氢燃料电池发动机制造基地。同时,公司已批量交付燃料电池客车,初步实现商业化落地。

近几年公司业绩增长停滞,预计2023年实现归母净利润85.84-93.20亿元,同比增长+75.0%-90.0%。

风险角度看,公司商誉值31.98%,占比较大,无大股东质押,无高管大股东减持。经营活动现金流三年总和 28.6%,表现一般。

经营层面看,营业收入三年平均增长速度:5.07%;扣非净利润三年平均增长速度:19.63%,公司成长性表现一般。

最后看看估值情况,滚动市盈率18.2倍,当前市盈率处于历史平均的中高位区。

2.克来机电

公司曾披露拥有氢燃料电池动态电堆测试技术:自主研发了燃料电池电堆动态耐久测试技术和工艺装备,初步掌握了测试台架的整套构成技术。

公司主营柔性自动化装备与工业机器人系统应用业务,汽车发动机配套零部件业务。汽车行业营收占比达到97%。虽然被交易软件纳入了“氢能源概念”,但股价暴炒更多是出于“机器人概念”的炒作。

公司历史业绩稳定增长,最近两年出现下滑,2023年业绩有所恢复,业绩预告为2023年归母净利润0. 91亿到 0.98亿元,同比增加 42.00%到 52.00%。

风险角度看,公司商誉10.98%,占比不大,无大股东质押,最近一年高管大股东减持0.21%,还能接受。经营活动现金流三年总和 16.06%,净资产收益率三年平均:6.54%,均表现较差。

经营层面看,营业收入三年平均增长速度:-6.47%;扣非净利润三年平均增长速度:48.04%,公司经营指标整体较差,目前处于恢复阶段。

最后看看估值情况,滚动市盈率117倍,当前市盈率处于历史平均的高位区。

3.华光环能

公司在互动平台回复:公司正在积极开拓国内外市场,处于电解槽订单获取阶段。公开信息显示,公司依托“设备+能源”双基因,切入电解水制氢新赛道,与大连理工大学在电解槽技术研发方面紧密合作,2023年4月正式下线1500-2000Nm3/h碱性电解水制氢系统,填补了国内千方级高压力电解槽空白,并具备随时批量化生产交付能力。

从业务上看,公司是环保及能源一体化综合处理服务商,所有业绩都是围绕环保工程和电站展开,最近几年业绩增长基本停滞。

风险角度看,公司商誉值2.84%,可以忽略,无大股东质押,最近一年无高管大股东减持。经营活动现金流三年总和 33%,表现良好。

经营层面看,营业收入三年平均增长速度:17.49%;扣非净利润三年平均增长速度:11.43%,公司成长性表现一般。

最后看看估值情况,滚动市盈率15.56倍,当前市盈率处于历史平均的中高位区。

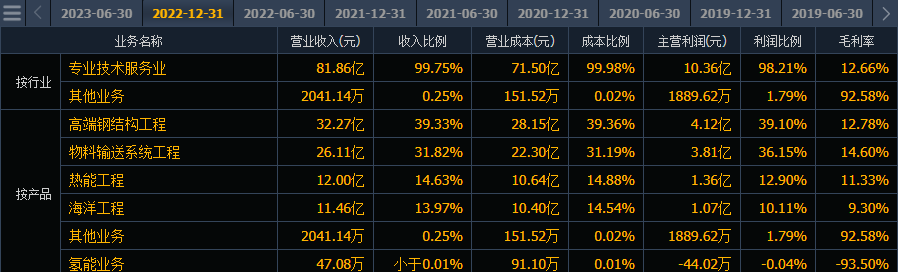

4、华电重工

华电重工自2020年开始布局氢能业务,2022年公司自主开发的1200Nm3/h碱性电解水制氢装置和气体扩散层产品顺利下线,并形成了150kW氢燃料电池分布式供能系统、质子交换膜材料等研发成果。

从业务上看,公司主营物料输送系统、热能、高端钢结构工程。

从业绩上看,公司利润大幅波动,预计2023年净利润为 8,300 万元到 10,700 万元,同比减少 65%到73%。

风险角度看,公司商誉值很小,可以忽略,无大股东质押,无高管大股东减持。经营活动现金流三年总和 13.67%,表现较差。

经营层面看,营业收入三年平均增长速度:-2.23%;扣非净利润三年平均增长速度:130%,公司成长性表现较差。

最后看看估值情况,滚动市盈率35.8倍,当前市盈率处于历史平均的中低位区。

5、双良节能

双良氢能源,作为双良节能的子公司,在2023年9月成功研发了2000Nm³/h新一代电解槽,技术领先国际。但公司氢能源业务迟迟没有比较积极的签单拓展,就签了一些不大不小的单。

双良节能以溴冷机起家,历史业绩基本没有成长性,2021年入局光伏硅片开启“二次创业,目前光伏业务占比接近80%。营业收入在2022年突破百亿元,利润也突破10亿元,预计2023年继续高增长。

风险角度看,公司无商誉,无大股东质押,无高管大股东减持。但经营活动现金流三年总和为 -44.46%,持续经营能力表现很差。

经营层面看,营业收入三年平均增长速度:141%;扣非净利润三年平均增长速度:152%,公司成长性表现优秀。

最后看看估值情况,滚动市盈率9.98倍,当前市盈率处于历史平均的低位区。

6.新动力

公司的主营业务为节能燃烧。2023年5月在互动易回复:公司研发的氢燃料电池催化剂具有高性能、高耐久性、低成本的特性,借助于清华大学与徐州燃烧控制研究院联合研发的工艺技术,催化剂产品具有较高的纯度、更窄的粒径分布和更为均一的形态,性能更稳定。

公司历史业绩表现很差。2023年业绩预报继续亏损。

风险点在于现金流很差,大股东出现高比例质押,经营情况及稳定性也表现很差,估值也在高位。

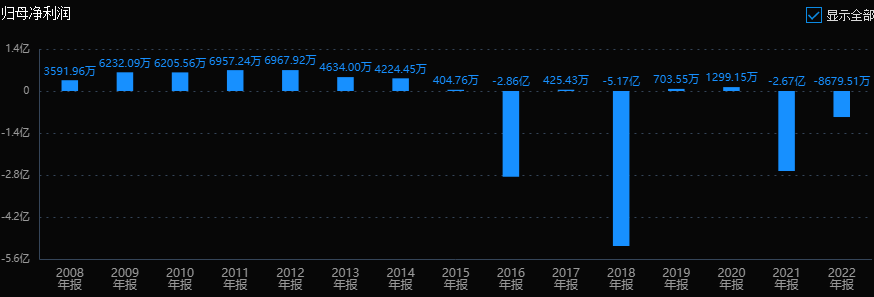

7.昇辉科技

昇辉科技在互动平台上表示,公司始终坚定向新能源尤其是氢能领域转型的发展战略,并重点围绕制氢装备进行发展与布局。此外,子公司盛氢制氢已于2023年6月在站内制氢项目中获得制氢设备业务订单。目前主营业务为电气成套设备、LED照明业务。

公司历史业绩表现不佳,近几年出现亏损,2023年预计继续大幅亏损。

公司经营情况及稳定程度表现很差。

8.洪涛股份

公司与深圳市凯豪达氢能源有限公司共同投资设立凯豪达洪涛氢谷科技(深圳)有限公司。历史业绩和基本面情况直接看图,不了浪费时间了。

四、总结:

氢能源来源广泛,低碳环保,符合我国碳减排大战略。长期看,国内绿氢项目规划规模庞大,投资者可从长期战略的角度关注该行业的发展。但目前还处于0到1的较早发展阶段,氢能产业尚未实现规模经济的现状下,“制储运加”成本端较为高昂,抑制了行业发展。

未来绿氢生产成本下降是产业发展主要趋势,主要是电力成本和电解槽设备资本开支的下降,以及电解槽运行效率的提升和优化设计,其中PEM槽的降本重点在双极板和膜电极,碱槽的重点则在膜片/电极组件,A股氢能方向炒作也以电解槽方向为主力,但大部分概念股都是以概念炒作成分居多,个股的基本面看风险远高于机会,大家要注意甄别。

本文作者可以追加内容哦 !