一、指数走势点评

总体看,昨日A股持续震荡,沪指小幅收跌。指数多数回落,小盘领先大盘,中证500、创业板指、上证指数、沪深300、上证50、科创板50涨跌幅分别为-0.03%、-0.06%、-0.26%、-0.41%、-0.5%、-0.72%。赚钱效应较强,两市成交缩量,全A个股3438家上涨、1739家下跌,两市成交额约0.93万亿元,较上日减少0.14万亿元。

盘面看,昨日电力设备、机械设备、环保涨幅居前,分别上涨2.05%、1.62%和1.23%。昨日资金主要围绕“两会”定调方向布局,领涨的电力产业链和新质生产力相关板块均受到产业政策驱动;电力产业链集体活跃,智能电网、特高压、电力物联网、风电、绿色电力等板块涨幅居前;新质生产力相关板块受政策预期驱动走强,其中飞行汽车受国内外催化均明显。

主要影响因素如下:

2024年GDP增长为预期区间的下沿,同时赤字率低于去年,政策预期转弱、指数在阻力位附近震荡。昨日国务院公布2024年GDP增长目标,仍然维持在5%,符合市场预期5%~5.5%的区间下沿,与此同时,赤字率为3%低于2023年的赤字率3.8%。市场政策预期边际回落,指数在阻力位附近震荡加剧。

焦点板块方面:

昨日盘面上,资金主要围绕“两会”定调方向布局,领涨的电力产业链和新质生产力相关板块均受到产业政策驱动。

电力产业链集体活跃,智能电网、特高压、电力物联网、风电、绿色电力等板块涨幅居前。2024年《政府工作报告》提出,要加强大型风电光伏基地和外送通道建设,推动分布式能源开发利用,发展新型储能,促进绿电使用和国际互认,发挥煤炭、煤电兜底作用,确保经济社会发展用能需求。昨日电力产业链受政策驱动集体活跃。

关注 $新能源ETF易方达(SH516090)$ ,场外联接(A类:019315;C类:019316)

碳中和100ETF(562990),场外联接(A类:016899;C类:016900)

绿色电力ETF(562960),场外联接(A类:019058;C类:019059)

碳中和50ETF(516070)

储能电池ETF(159566)

新质生产力相关板块受政策预期驱动走强,其中飞行汽车受国内外催化均明显。国家发展改革委发布2024年国民经济和社会发展计划草案,其中提及,以科技创新引领现代化产业体系建设,加快形成新质生产力。其中,飞行汽车概念国内外催化均明显,海外马斯克旗下SpaceX公司投资的飞行汽车公司已经获得了2850多份预订单,国内政府工作报告中提出积极打造生物制造、商业航天、低空经济等新增长引擎。昨日新质生产力相关板块集体走强。

高端制造ETF(562910),场外联接(A类:018315;C类:018316)

二、宏观要闻

1、郑栅洁:将推动四大专项行动,设备更新行动重点聚焦7大领域

3月6日,十四届全国人大二次会议经济主题记者会召开,国家发改委主任郑栅洁表示,最近国家发改委会同有关部门研究制定系统性的政策文件,即推动大规模设备更新和消费品以旧换新行动方案,总体看是四大专项行动,包括设备更新、消费品以旧换新、回收循环利用和实施标准的提升等。其中,在设备更新行动方面,重点聚焦7大领域,包括工业、农业、建筑、教育、交通、文旅、医疗等领域的设备更新换代需求是巨大的。

2、财政部:今年将有针对性地研究出台结构性的减税降费政策

十四届全国人大二次会议于3月6日下午3时举行记者会。财政部部长蓝佛安在记者会上表示,今年将有针对性地研究出台结构性的减税降费政策,重点支持科技创新和制造业发展。

3、潘功胜:中国货币政策工具箱依然丰富,货币政策仍有足够空间

十四届全国人大二次会议今日下午举行记者会,中国人民银行行长潘功胜在答问中表示,当前国内外形势依然复杂多变,需要发挥政策合力,加大宏观调控政策力度。中国货币政策工具箱依然丰富,货币政策仍有足够空间。货币政策调控将更加注重平衡好短期与长期、稳增长与防风险、内部均衡与外部均衡的关系,强化逆周期和跨周期调节,着力提振信心、稳定预期、稳定物价,为经济运行发展营造良好的货币金融环境。

4、吴清:高度重视市场内在稳定机制建设,提升市场的韧性

3月6日,十四届全国人大二次会议经济主题记者会召开,证监会主席吴清表示,影响资本市场运行的因素很多,机理也比较复杂,作为监管者必须高度重视市场内在稳定机制建设,提升市场的韧性,必须坚持系统思维、底线思维、极限思维,综合施策。

5、吴清:适应新质生产力发展需要,完善发行上市、并购重组等制度

十四届全国人大二次会议经济主题记者会召开,证监会主席吴清表示,提高上市公司质量,企业必须扛起第一主体责任,控股股东、实控人、董监高作为企业的”关键少数”,必须走在前面;监管部门、行业主管部门、地方政府、中介服务机构、中介机构要各负其责。谈及上市公司监管,吴清表示,发行上市、并购重组、股权激励等制度需要与时俱进,进一步的适应新质生产力发展需要,进行一些必要制度政策的调整完善,增强包容性、适应性,让真正有潜力的企业在资本市场支持下能够成长壮大,不断改善上市公司结构,让我们的投资者能够更好地分享经济高质量发展的成果。

三、策略观察

事件:昨日,10年期国债活跃券收益率盘中一度下行4.75个基点,创2023年6月来最大,报2.2775%。

华福证券研报指出,2024年以来,国内长端利率持续下行,债券市场迎来强劲牛市。10年期国债到期收益率降至2.32%以下,30年期国债到期收益率降至2.48%以下,30年期-10年期国债期限利差已降至历史极低水平。从期限利差、信用利差、股权风险溢价等各个维度看,债券已处于历史极值水平,短期需警惕交易风险。而稳增长诉求对应货币政策或仍有发力空间,对股市持续构成分母端利好。权益市场继续上行的可能性较大,方向上重点关注与科技创新相关的品种,以及受益于利率下行的红利品种。

国内市场股权风险溢价处于高位

从股权风险溢价(ERP)来看,截至2024年3月5日,万得全A指数ERP(市盈率倒数减去无风险利率)为3.70%,位于2010年以来的85%分位数水平。在近期国债利率持续下行以及监管部门稳定资本市场预期初见成效的共同影响下,当前国内权益资产具有更好的投资性价比。

红利指数涨幅明显但估值仍不高

2024年年初至今,红利风格表现十分亮眼,截至2024年3月5日,中证红利、上证红利指数年初至今分别录得10.1%、12.8%的正涨幅,分别相较万得全A指数、上证指数取得了13.5、10.4个百分点的超额收益。截至3月4日,中证红利指数市盈率(整体法)为6.7倍,市盈率处于2010年至今的6%历史分位数水平。中证红利指数市盈率相对万得全A指数市盈率的比值为0.40,处于2010年至今的21%历史分位数水平。

基金重仓股估值已降至历史底部

2024年1月偏股混合型基金指数表现仍然落后于大盘,不过在2月份的反弹行情中出现了阶段性的跑赢大盘。目前基金重仓股相对估值已经从2021年初的大幅溢价转为估值折价,且已落至历史中枢值以下水平。截至2024年3月4日,前400名基金重仓股市盈率中位数为23.0倍,位于2010年至今4%的历史分位数水平。前400名重仓股市盈率中位数除以全部A股市盈率中位数的比值为0.78,位于2010年至今24%的历史分位数水平。

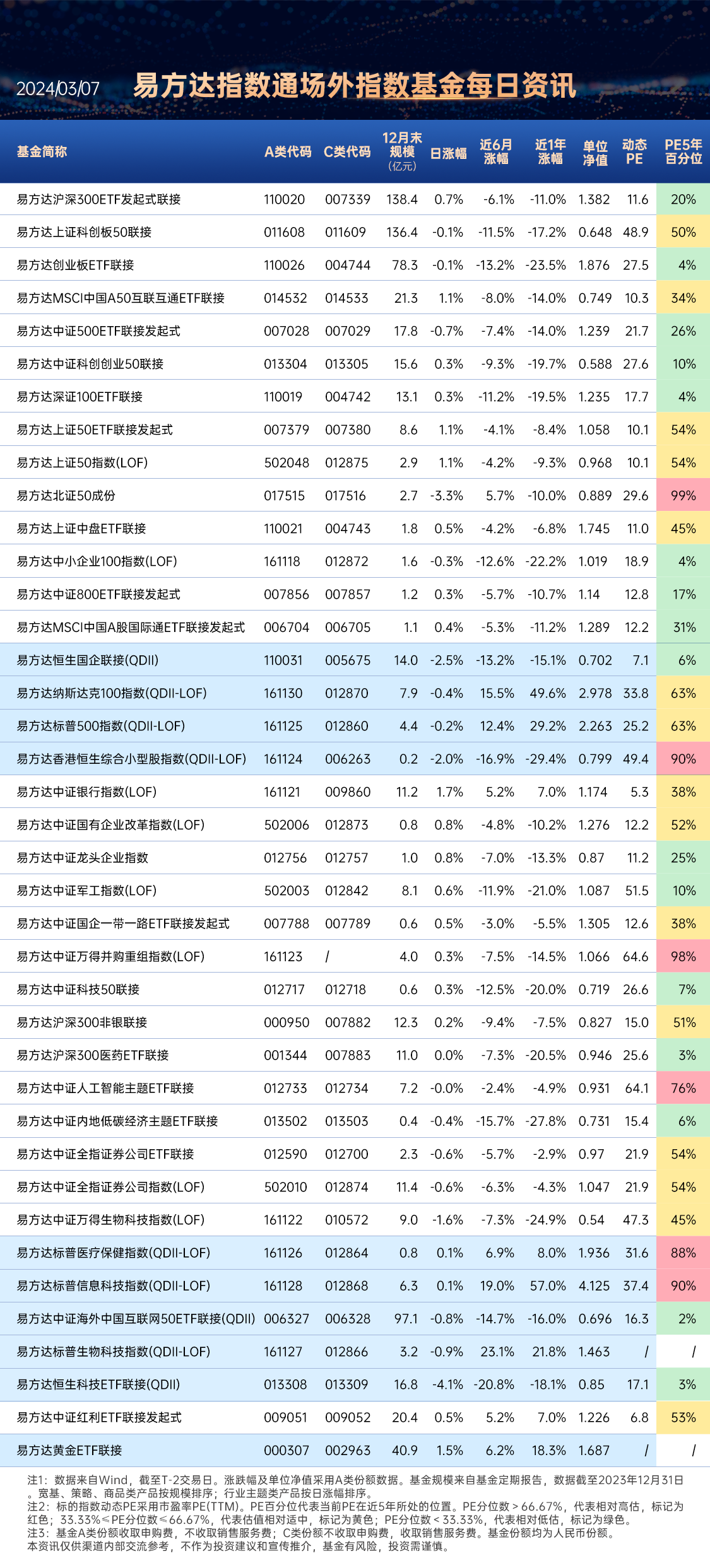

关注沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339)

科创板50ETF(588080),场外联接(A类:011608;C类:011609)

创业板ETF(159915),场外联接(A类:110026;C类:004744)

红利ETF易方达(515180),场外联接(A类:009051;C类:009052)

红利低波动ETF(563020),场外联接(A类:020602;C类:020603)

(华福证券《债市新高后的股债性价比》,2024/3/6,不作为任何投资建议。)

四、行业聚焦

昨日,电力设备行业涨幅第一。

展望电力设备新能源行业3月投资策略,国信证券认为,电网投资继续保持高景气,光伏组件酝酿价格上涨。

电网投资继续保持高景气。国内方面,2023年全国电网工程投资完成额5275亿元,同比+5%,24-25年有望迎来设备交付高峰。“十四五”电力规划中期调规落地,国网24年工作会议继续将电网投资作为工作的重中之重,电网投资有望保持高景气,同时3月国家发改委发布《关于新形势下配电网高质量发展的指导意见》,配网一二次设备需求有望陆续释放。海外方面,海外新能源发展带动电网改造升级需求,巴西、沙特特高压项目设备招标有望近期落地,带动中国头部企业出海。

海上风电发展稳步向好。国内方面,1月风机公开招标容量2.55GW,2月公开招标容量5.82GW,均为陆风。上半年海风招标有望迎来密集释放,深远海开发管理办法即将出台,各省深远海规划有望陆续落地。海外方面,2月欧洲风能协会公布2023年欧洲新增风电装机18.3GW,陆上14.5GW,占比79%,海上风电3.8GW,欧洲风能协会上调24-26年欧洲海上风电新增装机至5.0/6.7/8.2GW,此前预测值为4.4/4.7/8.4GW。欧洲、日韩海上风电开发渐行渐近,中国风电设备龙头企业凭借技术与成本优势陆续斩获海外大单,24年有望成为海外海风招标大年。

光伏硅料价格继续回升,组件价格酝酿上涨。2月光伏主产业链硅料环节价格维持上涨趋势,N型硅料价格上涨3元/Kg至71.5元/Kg,近期硅料新增高品质料爬产缓慢,N型用料供应偏紧,硅片及电池片由于P/N产线大规模转换带来短期P型供需失衡,P型库存明显减少,组件原材料涨价叠加假期低排产低库存,组件价格有望上涨。

锂电、储能数据同比高增,国内充电桩数量保持稳步增长。锂电方面,2024年1月国内新能源车销量为72.9万辆,同比+79%,带动1月国内动力电池装车量32.3GWh,同比+100%;储能方面,2024年1-2月国内新增新型储能招标量约为6.75GWh,同比+87.5%,国内1月储能电池出货量6.7GWh,同比+21%,锂电与储能行业整体数据保持同比高增,因二月长假因素,锂电与储能行业需求有望在进入三月后实现环比增长。充电桩方面,2024年1月国内新增公共充电桩5.6万台,同比+36%,环比-44%,其中新增直流充电桩1.1万台,同比-50%。后续重点关注AI产品带动需求增长的消费锂电环节、产能出清进入尾声的电解液环节以及伴随长期利率下行装机量提升的美国大储环节。

关注新能源ETF易方达(516090),场外联接(A类:019315;C类:019316)

创业板ETF(159915),场外联接(A类:110026;C类:004744)

碳中和100ETF(562990),场外联接(A类:016899;C类:016900)

绿色电力ETF(562960),场外联接(A类:019058;C类:019059)

碳中和50ETF(516070)

储能电池ETF(159566)

(国信证券《电力设备新能源:电网投资继续保持高景气,光伏组件酝酿价格上涨》,2024/3/6,不作为任何投资建议。)

数据来源:Wind、同花顺等,2024/3/6

$赛力斯(SH601127)$

#全面华为化!赛力斯大涨逻辑是?能否持续?#

风险提示:基金有风险,投资须谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

本文作者可以追加内容哦 !